一眨眼,2022年就来到了二季度,而就在刚过去的三月末,各大银行也公布了2022年的最新银行存款利率。虽然存款基准利率没有变化,但各家银行的实际存款利率似乎是有所变动的。对此,有部分投资者发出了4月份存款利率是否又降了的疑问。综合各大银行的实际存款利率来看,确实有部分银行的利率略微有所下调,但也有部分银行有所上调。

为什么会出现这种情况呢?今天我们收集了几个问题,一起来谈谈存款利率。

1 存款利率为什么下降?

存款利率与银行的贷款利率是息息相关的。从整体情况来看,全球的存款利率普遍呈下降趋势,而这主要是由于资本的回报率在下降。

近几年来,全球经济发展速度趋缓,企业未来不会像以前那么容易赚钱,当企业家们不愿意申请较高利率的贷款后,会迫使贷款利率下降。银行放贷的利率降低了,吸收存款的利率自然也就下降了。

而近两年存款利率降的主要原因也是在于受怡情等多方因素影响,经济压力较大,政府降低存贷利率,有助于减轻实体经济融资成本。

如人民银行网站3月30日消息,中国人民银行货币政策委员会2022年第一季度例会强调加强存款利率监管,着力稳定银行负债成本,发挥贷款市场报价利率改革效能,推动降低企业综合融资成本。

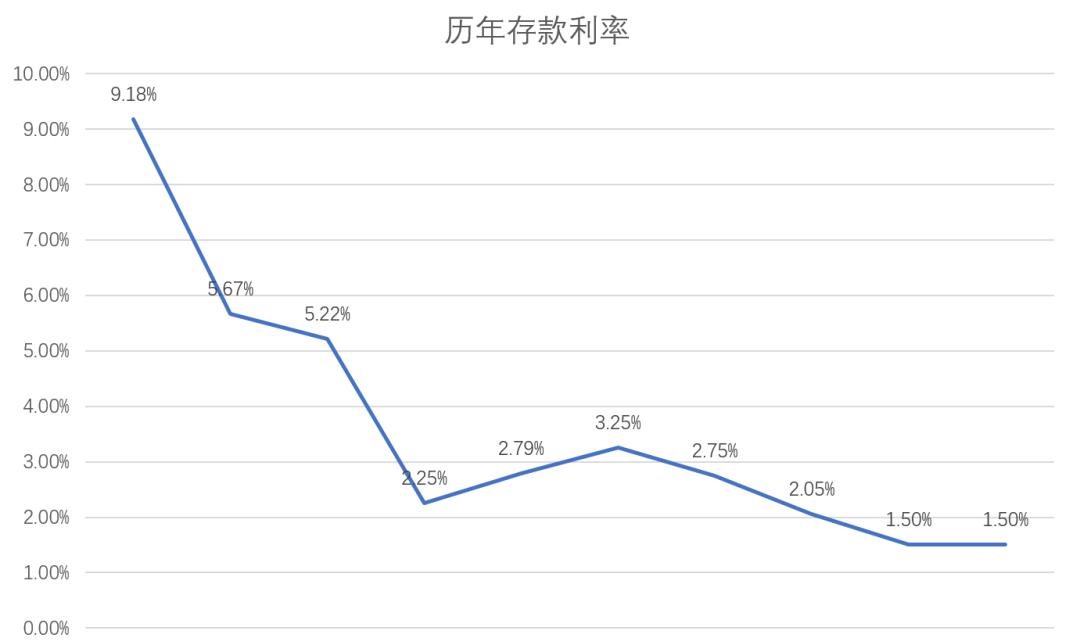

2存款利率会一直降下去吗?

从历年的存款利率数据来看,大趋势确实是向下行的。

而从经济周期来看,经济轮动规律往往是经济飞速发展、经济缓慢增长、经济停滞增长、经济衰退。像我国目前社会的经济增长率已经慢慢放缓,随着一系列逆周期调控政策出台,存款利率大概率会继续下降下去。

当然,也不必太过忧心,这一下降过程并不会非常迅速,且随着经济好转,存款利率也仍有上升的可能

3如何应对存款利率下降?

当面对利率下降时,投资者可以尝试两种办法:

一是长期投资锁定当前利率。闲置资产可以选择比较长期的产品投资如五年期定期存款甚至是十年期国债。

二是配置其他投资品种提高资产整体收益。按照发达国家经验,固收类产品收益下降,但股票市场会因低利率受益,估值中枢上升,会比较繁荣。我们可以根据自身的风险承受能力适当增加权益资产的比重。

4 五年期的存款可以考虑吗?

对于稳健型投资者来说,存款风险低,而五年期也可以锁定当前比较不错的利率,还是比较值得考虑的。当然,这笔投资资金应属于长期闲置资金,如果半途就需要取出来那就得不偿失了。

如果当前是闲置资金但未来比较不确定的话,一方面,可以留足半年的花销,把剩下的闲置资金再拿去投资;另一方面,则可以将钱分成几批分别存进账户,这样急用钱时,就可以取出某一笔钱,而其他的整存整取存款不会受到影响。

5 结构性存款的利率比一般存款的利率高,能存吗?

实际上,结构性存款的利率比一般存款的利率高这个说法是错误的。

所谓结构性存款,其实是银行在普通存款的基础上镶入一些金融衍生工具,包括但不限于远期、掉期、期权、期货等,然后将投资者的收益与利率,汇率,股票价格,商品价格,信用指数或其他金融类以及非金融类标的物挂钩的,具有一定风险的金融投资产品。

也就是说,其利率是不固定的,在本金之外的利率是没有保障的。一般来说,结构性存款的收益率会有两种表现,一种较低也是保底收益率如0.5%,另一种更高如5%(实际利率以具体银行产品为准)。而产品收益具体如何则要看产品的运行情况。

当然,结构性存款的本金仍旧是受到存款保险保护的(最高50万),所以如果投资者可以接受获得较低收益率的可能性,那么结构性存款是可以存的,本金有保障,还能博取更高收益。

现在银行存款利率是多少2022(2022年五大银行的存款利率)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

王艺瑾有给刘些宁道歉吗(王楚钦为啥给王曼昱道歉)

硬糖少女成员资料?...

华为畅享系列手机怎么样(华为畅享9s和华为畅享10s的机身一样大吗)

华为畅享手机质量怎么样?...

张家辉演的电影有哪些(张家辉最好看的电影)

比较喜欢香港影帝张家辉,大家能推荐几部张家辉早期的电影吗?...

无籽西瓜是怎么种出来的(无籽西瓜和有籽西瓜的区别)

无籽西瓜是怎样培育出来的?如何栽培?...

苹果手表充电显示画面(iwatch充电logo一直闪)

文|新浪数码...

facebook市值多少亿美元(facebook最高市值)

在西方社会市值最高的社交软件是Facebook,为什么政要和公众人物都是发推特?...

张杰为什么叫闰土(张杰闰土外号的由来)

张杰为什么被叫做闰土?...

龙洋现在主持什么节目(凤凰卫视18位著名女主持人(原创))

龙洋为什么能替代董卿主持央视节目《中国诗词大会》第五季?对此你怎么看?...

盗墓笔记是原耽吗(盗墓笔记三叔和解连环到底谁死了)

盗墓笔记算不算原耽?...

1美元等于多少人民币(一美元等于中国的多少钱)

1美元换多少人民币?...