从奶爸了解到的理赔案件来看,消费者因为就诊医院不符合要求而被拒赔的情况时有发生。

例如去年支付宝好医保就有一个典型案例,不知道大家还记不记得:

2018年9月13日,客户投保了支付宝好医保长期住院医疗保险。2019年3月7日,客户因心律失常到武汉亚洲心脏病医院住院治疗,做了微创手术。出院理赔时,却遭遇拒赔。

理由是其就诊医院为私立医院,跟保险条款中约定的公立医院不符。

除此之外,还有一种情况也要特别重视:

有些医院上了保险公司的理赔黑名单,如果被保人在这些医院就诊,保险公司是直接拒赔的。

今天奶爸就来讲讲保险条款的医院限制,帮助大家避开这个坑。

保险公司为何要限定医院国内医院的分类商业保险对医院有哪些要求奶爸总结

01保险公司为何要限定医院

大家都知道,医疗是块大蛋糕,因为人吃五谷杂粮,难免会生病。生病了去医院就是一大笔开销,问诊、检查、吃药、手术都要收费。

如果一些医院乱收费,假设1个病人能回扣10块钱,100个就是1000块钱,如果有1万个…想想就暴利啊!

所以这些年来,部分医疗从业人员和机构非常猖狂,违法违规案件层出不穷。

根据医保局发布的《2019年医疗保障事业发展统计快报》显示:

2019年共查处违法违规违约医药机构26.4万家,其中解除医保协议6730家、行政处罚6638家、移交司法机关357家;各地共处理违法违规参保人员3.31万人,暂停结算6595人、移交司法机关1183人;全年共追回资金115.56亿元。

这种不合规的医疗机构,是保险公司的重点防范对象。

因为它们的违规操作,还常常跟“骗保”紧密相关。

2019年合计有15.55万家欺诈骗保定点医院和药店被查处,共追回28.46亿元的医保基金及违约金。

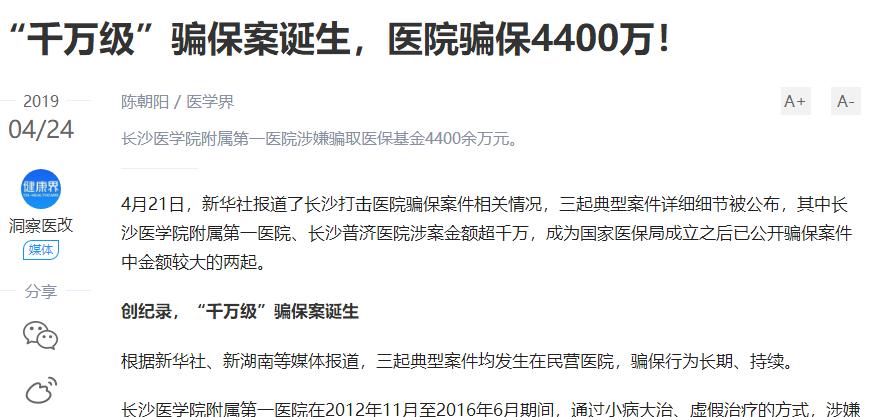

同年还爆出“千万级”的骗保案:

国家的医疗基金、老百姓的血汗钱,就这样被这些黑心医疗机构骗走了。

这些医疗机构连国家的钱都敢骗,保险公司能不谨慎吗?

所以保险公司限定医院,也是为了防止医院和被保人骗保,降低不正当的理赔概率。

他们一般会指定医疗水平有保证、医疗费用合理的正规医院作为签约服务机构,保护保险公司和消费者的利益。

02国内医院的分类

保险公司最常指定的医疗机构为:

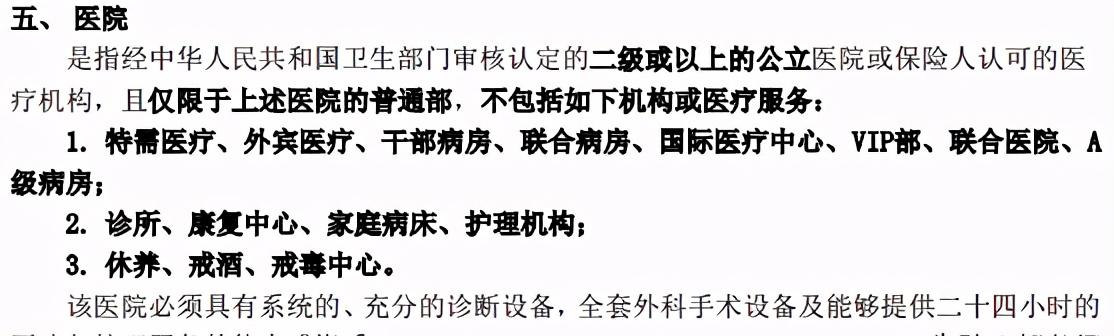

经国家卫生部门审核认定的二级或以上的公立医院。

例如某热销医疗险的保险条款:

大家可能都知道,三甲医院是比较靠谱的,但什么样的医院是二级或以上的医院就不是很了解。

要搞懂这些,我们首先要知道我国医院的分类:

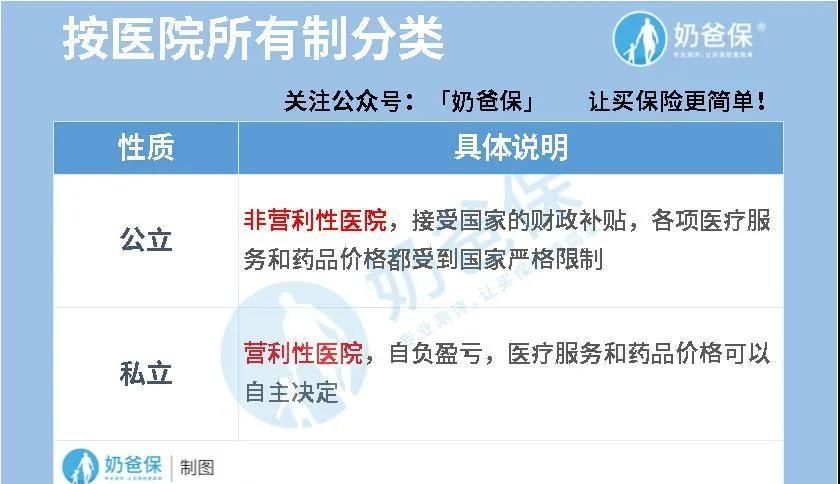

1.按医院所有制分

按所有制可分为公立医院和私立医院。

2.按等级划分

在《医院分级管理办法》中,医院分为三个等级:一级、二级、三级,数字越大级别越高;

每一级里面再细分甲、乙、丙三等,其中三级医院增设特等。

3.按经营范围分

按照医院的经营范围又可分为综合医院和专科医院。

4.按是否医保定点分

医保定点医院是指由社保部门指定的医院,并且纳入了当地社保部门的医疗服务和药品目录管理,可以使用社保卡支付和报销。

保险理赔的话,我们主要关注医院的级别和所有制,以及是否能用社保报销。

像XX市人民医院、妇幼保健院等市级医院,一般是三级的公立医院,基本都符合保险条款;而XX市XX镇区医院,一般是二级的公立医院,也是符合保险条款的。但一般社区医疗机构属一级医疗机构,则不符合要求。

买了保险出险了,想要去哪家医院就医,尽量在就医前弄清楚是否符合条款要求。

例如可以到医院或者有关部门官网(如县卫生局网站或市卫生局网站)查询确认。

不要因为某家医院的名声大,就医人数多,就直接认为它是二级以上的公立医院。

03商业保险对医院有哪些要求

除了前面讲到的“二级或以上的公立医院”,医疗险、重疾险、寿险和意外险这四大险种,还有一些特殊要求。

我们一一来看。

1.四大基础险种对医院的要求

医疗险

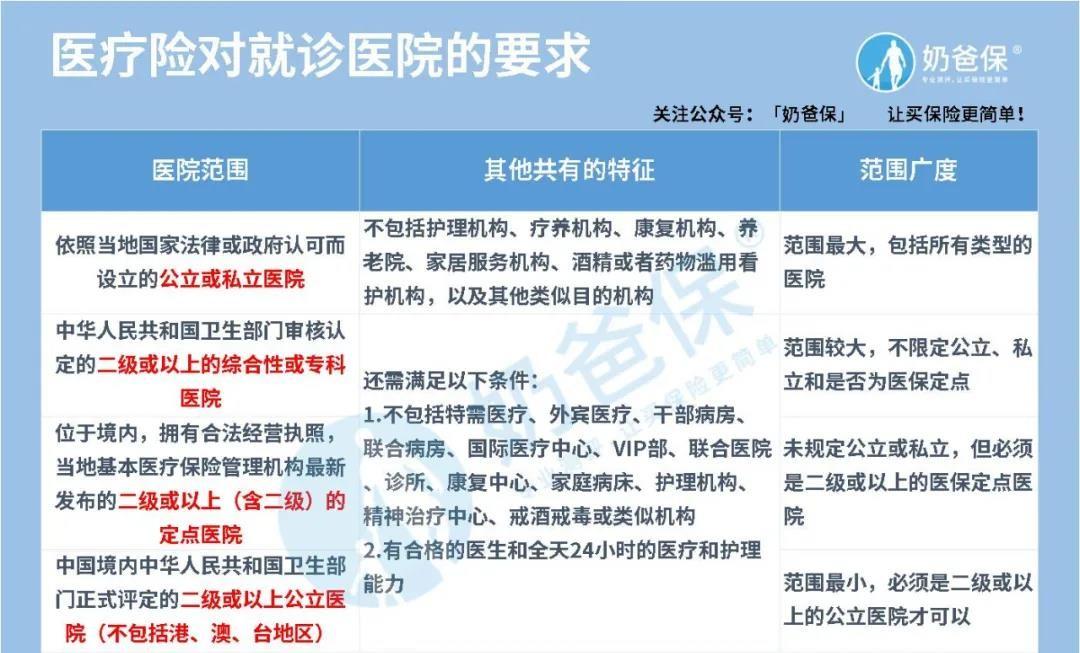

大多数医疗保险对就诊医院的限制条件为:

全国范围,除港澳台之外,二级及以上医保定点或者公立医院。

不同产品条款约定有些许区别,具体有以下四种情况:

从表中可以看出,无论公立或私立、专科或综合医院,都可能符合医疗险的理赔标准。

具体还得看你买的那款产品是如何规定的。

重疾险

重疾险通常要求的医院为二级及以上公立医院的普通部。

不过重疾患者选错医院的几率较小。

因为重疾患者一般都会去当地的大医院或者大城市的知名医院问诊治疗,而这些医院通常是二级以上的公立医院。

意外险

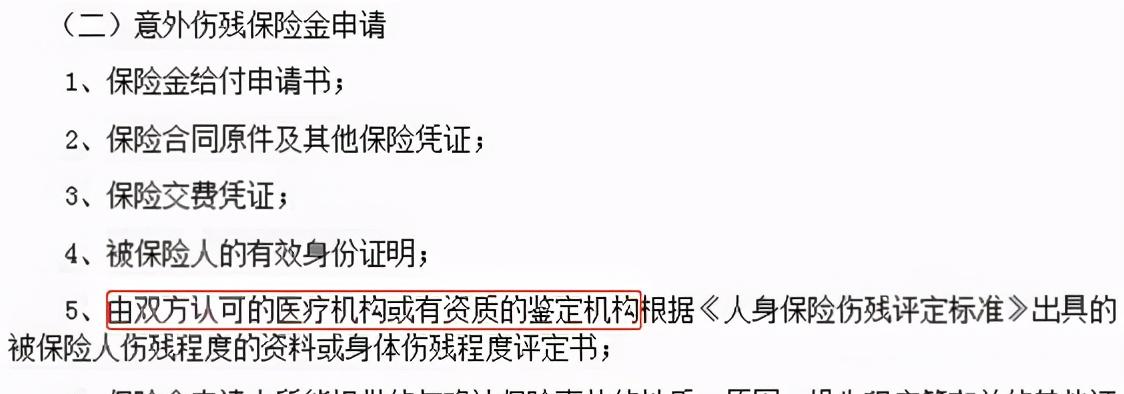

意外险涉及到医院的相关责任有意外身故、伤残及意外医疗。

以意外伤残为例,保险条款一般规定“由双方认可的医疗机构或有资质的鉴定机构”。

而这双方认可的医疗机构,就包括二级及以上公立医院:

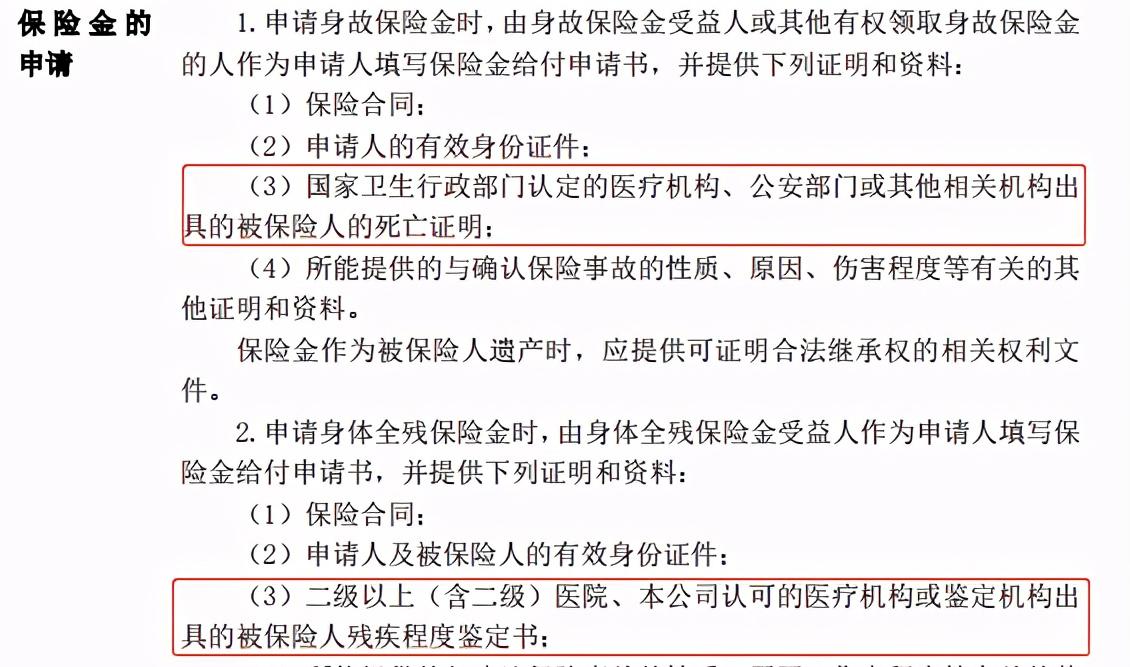

寿险

寿险与意外险类似,约定的医疗机构同样包括二级及以上医院。

总的来说,四大基础险种对医疗机构的约定,大多数都要求是二级及以上的公立医院。

且只是医院的普通部,不涵盖特需医疗、干部病房、康复中心等其他特殊门诊或医疗。

投保、就医时一定要看清楚,避免因为医院不符合规定而得不到理赔。

如果遇到特别紧急的情况,比如突发疾病或发生车祸危及生命,无法去符合条件的医院就医时,一定要让医院出具相关证明,先就近就医;

之后再与保险公司联系报备,等情况稳定,再及时转入合同约定的医疗机构治疗。

2.保险公司的医院黑名单

保险公司之所以会限定医院,还有一个重要原因,是部分无良的医疗机构和别有用心的被保人想方设法骗保,有些甚至是群体性骗保,损害保险公司的利益。

保险公司一旦发现某一地区的医院频繁出现骗保事件,那么这个地区下的医院就会被保险公司“封杀”,列入理赔黑名单。

这个黑名单一般多见于投保须知。

例如长安大护甲成人意外险投保须知:

众惠大护法成人意外险:

亚太金典综合意外险:

这样的黑名单不在少数。

所以在投保的时候,切记要查看保险条款或者向销售人员问清楚,省得万一出险,去了不符合规定的医院治疗被拒赔,就得不偿失了。

【 @奶爸保 专注于保险研究,测评分析上千余款保险产品,从客观中立的第三方角度解决问题,已帮助30万 家庭科学配置保险方案】

写在最后:关注【奶爸保】,私信领取以下免费福利

1.想给家庭配置最便宜保险,可以私信我“配置”,或者下方留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

2.如果想诊断自己的保单是不是买贵了还是买坑了?又或者还有核保、理赔等疑难问题,也可以私信我“保单”,我定知无不言言无不尽。

医院等级划分标准三乙好还是二甲好(医院三级好还是三甲好)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

杨子一怎么成了杨帆老婆(杨子一的第一任老公是谁)

杨子一和杨帆结婚你怎么看?...

广州恒大中超几连冠了(恒大中超冠军)

恒大夺取第八座中超冠军,能否与八星大连平起平坐,你怎么看?...

游戏挂机软件哪个好(有什么手机游戏挂机可以赚钱的)

蜂窝助手和红手指哪个靠谱?...

李浩与沈娜(李世娜)

韩剧《结婚》的结局怎样?李世娜和韩成佑没有分开吧?...

黄精的作用与功效与作用是什么的(黄精的功效与作用及食用方法可以有不少效果)

黄精有什么功效和作用?...

春节放假是用哪几天调休的(2022年端午节放假安排来了 3天不调休)

2022年过年放假及调休安排日历?...

八月中旬厦门有台风吗(厦门台风最新消息今天)

台风白鹿将正面影响厦门,厦鼓厦漳市民航线中午起停航、全市码头停止作业,今明多个航班取消,你怎么看?...

去哪儿汽车票网上订票(客运站汽车票网上订票app)

在去哪儿旅行软件里面买汽车票,还发信息说我买成功了,这靠谱吗?没有在网上买过票?...

形容人有志向的成语(关于成语志向远大的解释及意思)

形容人的志向很高的成语是什么?...

张艺兴应援色是哪种紫(张艺兴的两种应援色)

exo他们12个的应援色分别是什么?...