近日,一家寿险公司核保负责人将1969年出生的李明(化名)列入了投保关注名单,同时列入关注名单的还有李明的妻子。

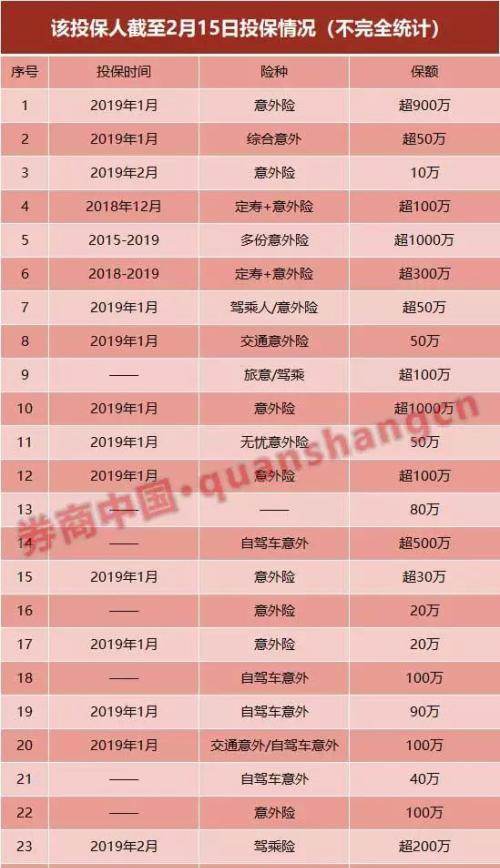

该核保人掌握的一份截至2月15日的行业统计显示,李明自2018年12月底起,短短2个月来已在26家保险公司连续投保超26份保险,除了少数几份定期寿险,其余多为高额意外险、驾乘险,单人累计保额超6000万元。近日李明仍在尝试投保高额医疗险。

多位保险行业人士告诉记者,由于是夫妻共同投保,目前李明夫妻合计意外险保额约1亿元。投保人短期在多家保险公司突击投保如此高额意外险相当罕见,该行为已经引起保险行业高度重视。

突击投保超26份,最高保额逾千万元

券商中国记者了解到的情况显示,李明于2015年-2019年曾在一家大型保险公司购买过意外险,但2018年12月底以来,其投保份数和投保额度都急速增加。仅2019年1月份,李明就购买了约14份保险,其中绝大部分是意外险,包括交通意外险、综合意外险、旅行意外险、驾乘险、航意险等。

截至2月15日,李明投保的保险涵盖26家保险公司,其中大部分为寿险公司,少数几家为财险公司。其在单个保险公司投保保险保额超过1000万的有两家,最高意外身故保额1300多万元。

多位保险行业人士向记者表示确有排查一事。

有保险人士告诉记者,该人士购买的保险有的是线下购买,还有不少通过网络购买。

李明最近一次投保是2019年2月8日在上海一家寿险公司投保的意外险,保额10万元。有保险行业人士告诉记者,该投保人在2月8日之后仍尝试继续投保,但一些保险公司设置了黑名单,投保不能成功。

“爱保险”还是“生命豪赌”?

高额短期意外保险正是保险道德风险的高发区域,也是保险核保最关注的区域。为了防范此类风险,保险公司核保人建立了多个核保联盟群。除此之外,目前保险行业成立了自发的行业反欺诈联盟。

一位资深保险理赔人士告诉记者,近年来,保险行业发生过高额意外险出险案例,其中有一些就是投保人买完保险不久,被保险人就发生伤残死亡。

目前不少保险行业内人士非常担心的是,个别怀有特别目的的突击高额投保人由于对保险规则的一知半解,进而以身犯险,导致无法挽回的悲剧。毕竟生命和健康只有一次。

意外险逆选择风险之所以频发,主要有两大原因:一是互联网业务提速,各类短期意外险可以通过网络很方便购买到;二是有个别投保人自以为从商业保险中看到了不劳而获、一夜暴富的所谓“机会”。。

此外,目前保险承保环节还有一个难点是:在百万保额保单频出的大背景下,如何在承保环节就成功判断,投保人是真爱保险还是打算以生命为代价进行一场豪赌?

实际上,随着生活水平提高,目前高保额保单很常见。券商中国记者发现,网上投保的人身险已经从过去的保额10万、20万,到现在已经可以随处看到超百万的人身险产品。一个人只需要十几份寿险和意外险保单,很容易“身价”过千万。在节假期间,短期意外险也很有市场。

有保险业人士认为,具体情况还是需要具体分析,例如消费行为习惯变化。例如李明的投保案例有几大特点,一是突击投保超高保额,二是超广覆盖(保险公司),三是短期投保频度超高。

多位保险行业人士告诉记者,在承保环节确认投保人的真实意愿方面确实有不少难点,还是要具体情况具体分析。此次案例中的李明突击投保上亿元保额保险,存在高度的逆选择风险嫌疑,保险公司需要引起高度关注,但目前尚不适合定性为“骗保”。

有人士认为,生命无价,高保额本身伴随着经济发展和人民生活水平提高发展来的,有一定市场需求。但如何在销售高额保单的同时做好风险防控,是当前保险业需要解决的一个现实问题。

例如去年曾有投保人在短短两个月投保了4000万元保额的意外险,保险期间三个月,保险行业当时也是非常紧张,好在后来的确没有出险。

但也不乏真正的生命赌博式行为。安徽三加科技有限公司总经理、三甲理赔联盟创始人周海有10多年的保险理赔经验,他说,2015年时,安徽就发生了两起“客户”在短时间内集中投保数家保险公司的事件,意外风险保额累计超过2300万,当时公司相关运营人员及时赶到客户家中,最终成功劝导客户退保,将“意外风险”制止在萌芽阶段,也成功的挽救了两个家庭。

事前风险处置存在真空

高额保单带来的道德风险一直是保险公司防范的重点。除了承保环节的风控措施,保险公司在理赔环节实现了一定程度的信息共享。尤其是针对具有重大道德风险的保单,保险公司会针对单个案件的出险情况展开专门调查。

多位保险行业人士告诉记者,很多骗保在承保环节虽然查不出来,但是出险时会有专门理赔核查环节,一旦发现是骗保,就赔不了了。

也就是说,骗保或欺诈成功率很低。但问题在于,理赔环节的严格审核在事后,并不能解决前期承保中风险累积问题,难以解决消费者以身犯险的冲动问题。

有理赔人士坦承,如何针对疑似逆选择风险的保单进行事前干预,避免投保人进行一场没有结果的生命豪赌,还需要进一步研究。

A6工作室创始人魏然拥有多年保险理赔经验,他提出了三点建议:

一是构建行业信息共享机制。搭建行业性的承保信息预警平台,设置承保预警线,提升行业整体核保工作效率;

二是针对极端风险案件,保险公司内部需要建立专门处置团队。不仅被动理赔,更需要主动从风险管理的角度与被保险人进行沟通,加强对高风险人员的保护;

三是加强对老百姓保险知识的普及。让更多民众明白保险是一种风险管理工具,不能误作他用。

针对具有重大逆选择风险的保单,周海认为处理关键词就是“快、快、快”,切勿延迟时机,他提出了三点建议:

1、保单属地保险公司第一时间启动联合应对机制,及时上报当地银保监局和行业协会,下发“协查函”至各家保险公司进行客户投保信息排查,查清楚客户到底投保了那些公司保险产品;

2、由保险公司“精兵强将”及时带队寻找客户进行生存调查,核查是否存在逆选择风险,再做决定。如果是真实理性投保,则无可厚非,反之就应该向客户阐明保险投保规则和核保制度,说服客户进行退保处理;

3、如果以上各种办法都无法行得通,明确告知客户此事保险公司已经向相关监管部门进行了报备,以此将逆选择风险扼杀在摇篮中。

绝大多数保险欺诈不能得逞

高额保险的风险防范问题,在全世界都是难题。此前曾发生“男子伪造车祸坠河假象骗保,其妻以为丈夫身亡携一双儿女自杀”的悲剧,近期震惊全国的 “天津男子泰国杀妻案”也已进入诉讼流程,根据最新证人口供记录和相关证据,警方最终以蓄意谋杀、残忍伤害他人致死罪状控告嫌疑犯张某。受害人生前被投保十多份保单,保险金额达2600多万。

在魏然看来,绝大多数保险欺诈并不能得逞。

实际上,几乎所有保险合同都明确规定,投保人的故意行为,如自杀、醉酒、无照驾驶等行为是在保险责任免除范围内的;因被保险人挑衅或故意行为而导致的打斗、被袭击或被谋杀的,保险公司可以拒赔。

有的意外险条款将被保险人因为疾病、药物过敏、中暑、猝死等的责任排除在外;被保险人未遵医嘱,私自服用、涂用、注射药物的,保险公司也可以拒赔。

如实告知也是非常重要的条款。投保人故意或者因重大过失,没有履行如实告知义务,如果这个事项足以影响保险公司决定是否同意承保或者提高保险费率的,保险公司有权解除合同。如果是投保人故意不履行如实告知义务的,保险公司对于合同解除前发生的保险事故,不承担给付保险金的责任,也不退还保险费。

从行业发展的角度来说,保险欺诈直接损害了保险公司的效益,间接推高了保险产品价格,侵害了消费者利益,破坏了市场秩序,社会危害性大。

一方面,保险业在积极地反欺诈。保险作为一种制度设计,本身就有防范逆选择和保险欺诈的应对机制,包括大数据筛选、个案分析等,保险公司会对具有明显“欺诈标识”的中大型案件投入更多调查力量,随着科学技术发展,保险业借助大数据手段“反欺诈”取得了一定进步,陆续有反欺诈案件破获的案例出现。在精准识别和预防欺诈风险,特别是信用风险跟智能风控和智能反洗钱方面,有些公司能在第一时间识别交易中出现的反常理行为和痕迹。

另一方面,在法律制度上,《刑法》也专门设置了保险诈骗罪,包含投保人、被保险人故意造成财产损失的保险事故,骗取保险金的;投保人、受益人故意造成被保险人死亡、伤残或者疾病,骗取保险金的等五种情形。

保险可以帮助人们有效分散风险,但不可能寄望通过保险一夜暴富。认清保险的本质和风险,保险成为购买保险的家庭或个人未雨绸缪的工具,方是正途。生命不是儿戏!

本文源自券商中国

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

神秘夫妇投保一亿(澳门赢一个多亿的夫妇)

编辑:昊阳

点赞(0)

收藏(0)

上一篇: 营养棒是什么东西(诺伽特营养棒有没有用)

下一篇: 威斯康星州选举人票(威斯康星州安全吗)

相关推荐

泰植是哪部电影(泰国动作电影票房排行榜前十名)

一个韩国电影,讲述的是一个爱哭的男人出狱后为了报答被他杀了的男孩的母亲最后杀了一堆坏人的电影?...

2009年东坑新东泰发生了什么(东莞新东泰老板卢灼华)

东莞一地下赌场老板落网 警方曾出动装甲车围剿!!!...

壹百度餐饮公司怎么样(餐饮行业品牌领跑者)

我们常常惊叹于各种美食的魔力,它能带我们翱翔于各种美味的海洋。你们有没有过这样的经历,逛街时突然闻到爆米花的香气会让你想起抱着爆米花在电影院哈哈大笑的时光;走在小巷子里扑面而来的烧烤味会让你想起和兄弟撸串喝啤酒的大快朵颐;商场蛋糕房的奶香味让你想到和恋人相处时的甜蜜......

一亿韩元等于多少人民币(韩元和人民币汇率换算)

一亿韩元在韩国是穷人吗?...

2021中国私人财富报告(2021年中国个人可投资资产)

经济观察网 胡群/文 “尽管受到了怡情的影响,中国私人财富的创造并没有放慢脚步。”9月14日,瑞银财富管理中国区主管、集团董事总经理吕子杰在惠裕全球家族智库(FOTT)、Campden Wealth、瑞银(UBS)和中航信托联合发布《2021年中国家族财富与家族办公室调研报告》(以下简称《报告》)仪式上称,到2020年7月份中国的亿万富豪达到了415名,成为全球第二大的亿万富豪群体。与此同时,中国富裕人群对家族办公室的需求也是不断地提高...

暮光之城男女主角现实中在一起了吗(暮光之城男主和男二在一起了)

暮光之城女主现实中跟谁一起?...

郭晓婷有160吗(郭晓婷多高)

郭晓婷多高?...

推特官网(国内怎么上推特的详细教程)

海外最流行的交友软件有哪些?...

石家庄多家医院封闭式管理v(石家庄市人民医院)

速看!...

谢谢你因为有你歌名叫什么(歌词hey我真的好想你出自莫文蔚的哪首歌)

一首歌里一句谢谢你是什么歌名?...