中国基础设施REITs产品上市发行可能渐行渐近,其中仓储物流作为相对成熟和市场化的资产类型,已经引起投资者广泛期待。我们认为该资产类别不仅有望成为短期试点发行的“排头兵”,长期来看亦具备市场深度进行持续扩容。

摘要

中国仓储物流市场整体仍处发展期,REITs对行业发展将有多方面促进作用。我国总体仓储面积丰沛(约10亿平米),但现代仓储物流设施库存占比不足7%,明显低于发达国家,且各区域间供给水平很不平衡。中国仓储物流市场前期由外资企业引导建立,目前仍处于外资主导的格局,这和中国开发商在过去二十年间对于住宅和商办领域之外的业务涉猎较少有直接关系,但中国物流及电商企业自建仓库较多又是一个独特现象和优势。从对于潜在参与方的意义来看,我们认为中国REITs发行对于开发运营商(不论外资还是内资)而言可能具有实践轻资产运营的实际商业意义,对于物流及电商企业来说不仅短期可以起到回笼资金、改善资产负债表的作用,对他们探索基金化运作模式可能也具有积极意义。最后,我们认为中国仍有部分存量工业地可能具备改造盘活潜力,我们期待REITs的发行来激活中国境内一二级市场对于仓储物流赛道的进一步布局和投入。

仓储物流料成为中国REITs前期发展的“排头兵”,投资和扩容逻辑均相对清晰。从首批中国REITs支持的资产类别来看,我们认为仓储物流可能是综合发行规模、市场透明度、预期收益率来看最优的类别之一,有望成为前期试点批次中的“排头兵”。我们初步统计目前主要仓储物流开发运营商和物流及电商企业在手的有潜力供给中国REITs市场的资产规模可能达到千亿元级别。定价角度,我们认为目前一级市场交易资本化率在4-7%的范畴(优质资产在4-5.5%),可以对二级市场收益率定价形成一定参照,进一步考虑经营现金流成长(过去十年高标仓单平米租金的涨幅平均在4-6%),中国仓储物流REITs包括潜在资产增值收益在内的综合收益率中枢可能接近两位数水平,具有吸引力。长期来看,我们判断中国仓储物流的合理资产存量较目前至少有一倍的增长空间,且伴随更多优质企业和基金管理人参与,我们认为中国仓储REITs未来扩容可期,将是中国REITs板块中的长期优质子赛道。

风险

公募REITs推进不及由预期或试点过程中出现风险事件。

正文

仓储物流初探——长期市场空间广阔

仓储物流属基础设施范畴,指仓储物流开发运营商根据客户需求,在合适的地点建设、运营并管理专业仓储物流设施。广义层面,国家标准化管理委员会发布的《物流术语》将物流设施定义为:“提供物流相关功能和组织物流服务的场所,包括物流园区、物流中心、配送中心,各类运输枢纽、场站港、仓库等”。我们按照仓储物流设施的建造标准与功能高低将之划分为以下三类:

?? 常规仓储物流设施(middle standard warehousing and logistics facilities):仅能满足基本的安全仓储需求,空间利用率与运营效率偏低,部分仓储物流设施可由传统工业厂房改造而成。

?? 低端仓储物流设施(low-end warehousing and logistics facilities):受制于狭小的仓储空间,加之房屋与设备的品质低下,此类仓储物流设施无法满足客户对货物最基本的安全仓储需求。

图表: 现代仓储物流设施相较于非现代仓储物流设施具有多维度的竞争优势

注:不同市场对现代物流设施的定义不同,其标准取决于可利用的土地规模、建造成本、人口密度和使用者的定制化需求等因素,本图主要展示了中国现代与非现代物流设施之间的主要特征与区别。

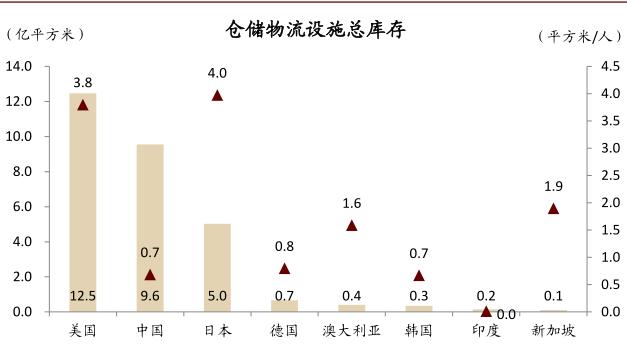

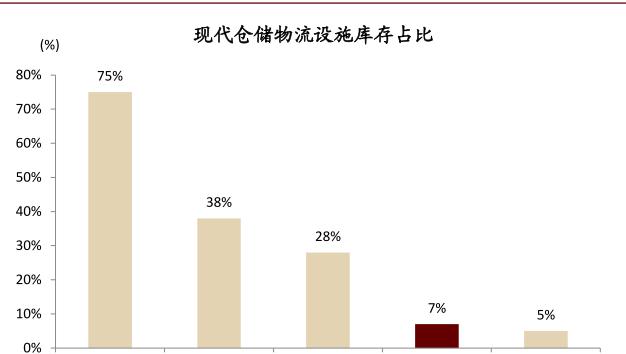

中国仓储物流设施库存总量大但现代化设施占比较低。1)从总量上看,中国仓储物流设施总库存约10亿平,低于美国(12.5亿平),但高于日本(5亿平)、德国(0.7亿平)和澳大利亚(0.4亿平)等国;2)人均面积角度,中国当前人均仓储物流设施库存不及1平方米,仅相当于美国和日本的20%左右;3)从结构上看,由于行业发展历史较短,中国现代仓储物流设施库存占比仅7%,低于一般发达国家水平,但也意味着未来提升空间较大。

图表: 中国仓储物流设施总库存约10亿平方米

图表: 中国现代仓储物流设施库存占比为7%

仓储物流脱胎于供应链管理升级,电商发展成为新兴驱动力

物流的概念诞生于20世纪50-60年代。物流(Military logistics)一词起源于美国,最早用于军事领域,指军备物资的运输、补给与管理。20世纪60年代之前,企业经营中与物流相关的活动通常散落于融资、生产和销售等不同的部门,直至Lewis等(Lewis et al.,1956)提出总物流成本的研究视角(Total cost approach),物流(Business logistics)才作为单独的概念出现于商界与学术界。这一时期,企业的物流成本最高可占销售额的三成以上(LaLonde and Zinszer,1976)。

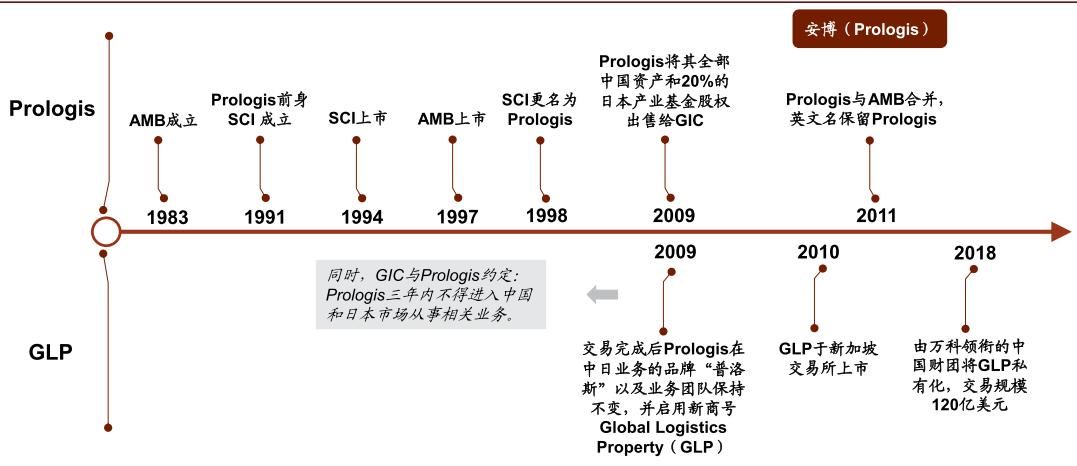

供应链管理思想的发展催生仓储物流。进入20世纪70年代,美国经济陷入滞涨;同时,高企的物流成本使企业(主要是制造业和零售业)降本增效的需求日益强烈。1980年美国颁布《运输工具法》(Motor Carrier Act of 1980),使过去仅提供仓储服务的企业得以进入物流运输市场。同时,伴随着信息技术和供应链管理(Supply chain management)的发展,提供专业物流与仓储服务的第三方物流企业(Third party logistics,3PL)应运而生,催生了对仓储物流设施的大量需求。1983年成立的AMB(已于2011年和Prologis合并,简要历史回顾见第二章Prologis案例部分)即是最早进军仓储物流业的公司之一。

电商成为21世纪仓储物流业发展的主要驱动力。电商对商品的运输需求由传统线下零售的区域间配送扩展至上门交付,其中各环节对仓储物流设施均有大量需求。根据安博(Prologis)的经验数据,相同零售额下电商公司对物流空间的需求是传统线下零售商的3倍,主要因为电商公司需要仓库存储更多品类的商品,需要更高的库存能力、更大的装卸货空间,且逆向物流(退货)增加。伴随着制造业的供应链管理升级、电商的持续高速发展以及传统线下零售商的全渠道转型,我们认为全球电商未来仍将保持长期增势且具备防御性(例如全球新冠疫情期间线上零售额逆势增长),对仓储物流设施的需求增长形成有力支撑。

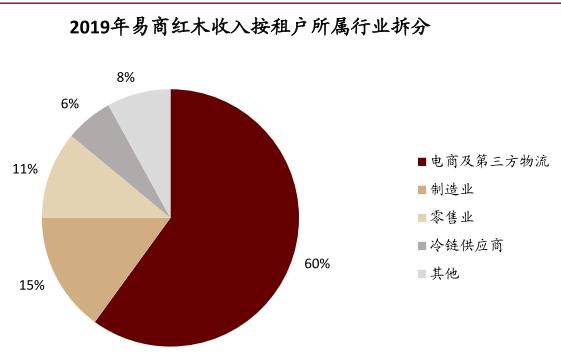

图表: 以易商红木为例,其租户以电商及第三方物流企业为主,收入占比高达60%

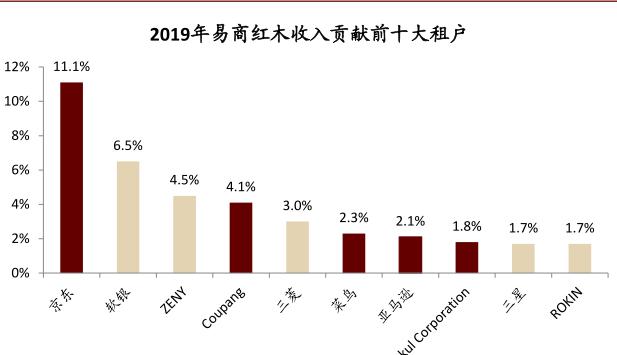

图表: 2019年,易商红木收入贡献前十大租户中有五家为电商类企业

仓储物流立体化产品体系初长成

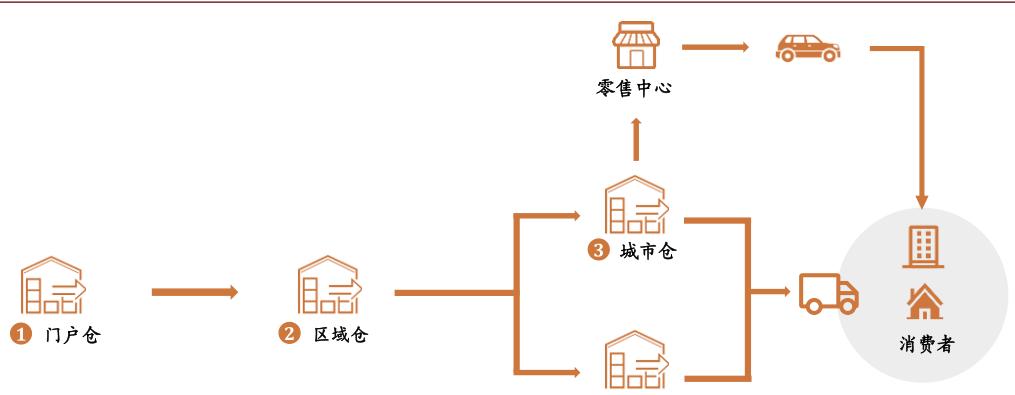

仓储物流目前已形成区位不同、功能分明的立体化产品体系。商品通常需经多次运输才能由产地运送至消费终端,期间会对各种不同用途的仓储物流设施产生需求。我们根据仓储物流设施所处地理区位与专属功能的不同,将其划分为以下四大品类:

?? 门户仓(Gateway distribution):商品自产成出库后运抵的首个仓储节点,通常位于重要的港口(海港或联合运输港)附近(高峰期车程在2小时以内),可通过1天以内的公路运输到达下一仓储节点(区域仓)。门户仓的大小、净高、布局、车位和装卸门设计等因素决定了其运营效率的高低。

?? 区域仓(Multi-market distribution):通常位于大城市周边的交通枢纽,可将商品运抵多个消费市场(城市)。由于交通便捷的地点具有稀缺性且用地面积有限,因此区域仓的建造需要平衡区位选择(决定运输效率)与功能设计(决定运营效率)。

?? 城市仓(City distribution):位于城市内部的中小仓库,能够在1-2天的时间内将商品运送至城市内的各个社区市场中,是伴随着电商的发展而兴起的仓库品类。

?? 前置仓(Last touch):能够在数小时内快速触达大量消费者。与城市仓类似,前置仓也是电商发展的产物,目的在于尽可能地缩小商品与消费者之间的距离。前置仓的区位布局以运输效率为首要考虑因素,通常较为老旧,且面积较小。

图表: 按照区位和功能的不同,物流设施可分为门户仓、区域仓、城市仓和前置仓

国际视角下的仓储物流——晋升为实物资产投资主航道

不动产投资领域新贵

电商发展带动国际仓储物流投资升温

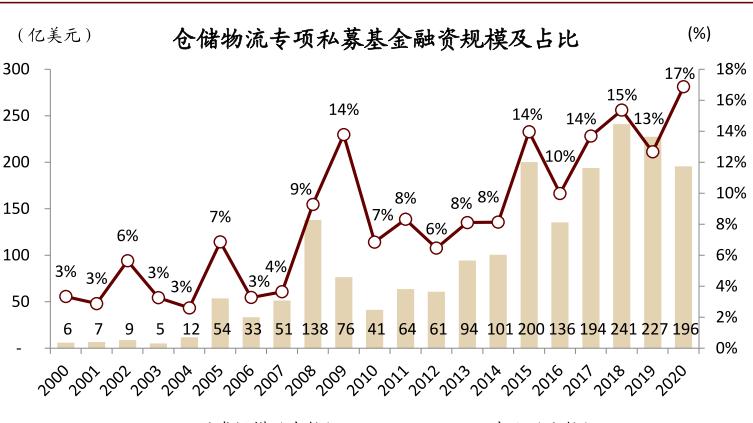

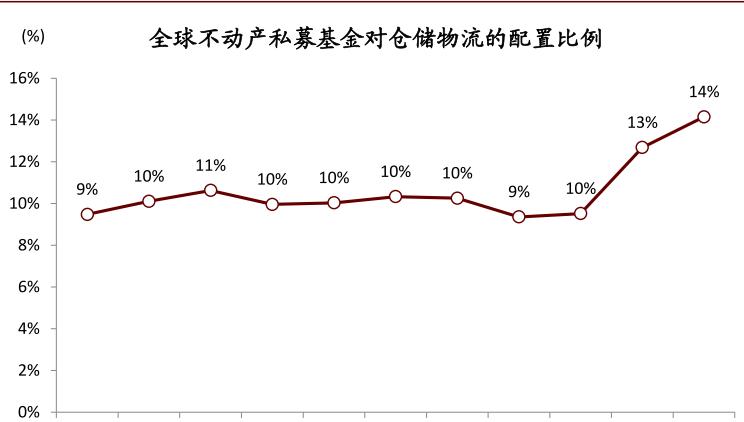

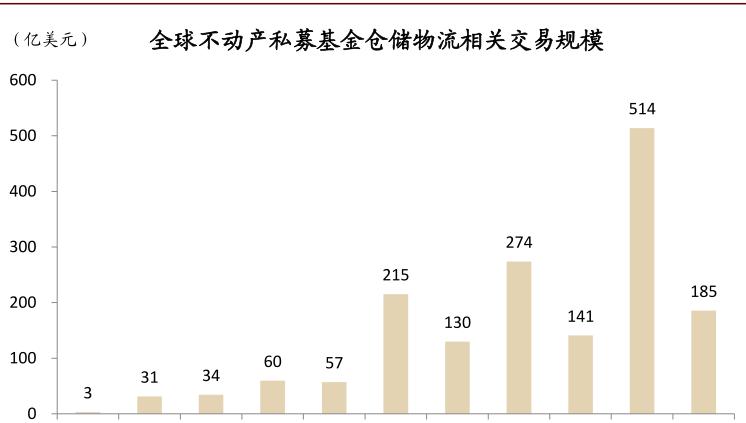

2015年以来仓储物流投资持续升温。我们从海外不动产基金对各类资产投融资配比的视角看,2015年之前投向仓储物流的资金配比不足10%(2000-2014年平均为6%,这可能与仓储物流设施占不动产存量的比例基本适配);2015年后伴随西方国家(尤其美国)电商的快速扩张,仓储物流投资配比明显提升(2015-2020年平均达到14%,同期内仓储物流专项基金的年均募资规模近200亿美元);2020年全球新冠疫情爆发更是加速了这一结构性趋势演变,当年仓储物流投向配比达到历史新高的17%。往前看,我们认为近两年内传统不动产赛道可能仍难以有显著投资机会。相应地,资金对仓储物流的投资或只增不减,对应到中国境内仓储物流REITs上我们也认为有很好的买方基础。

图表:中国、美国和日本线上零售额持续增长

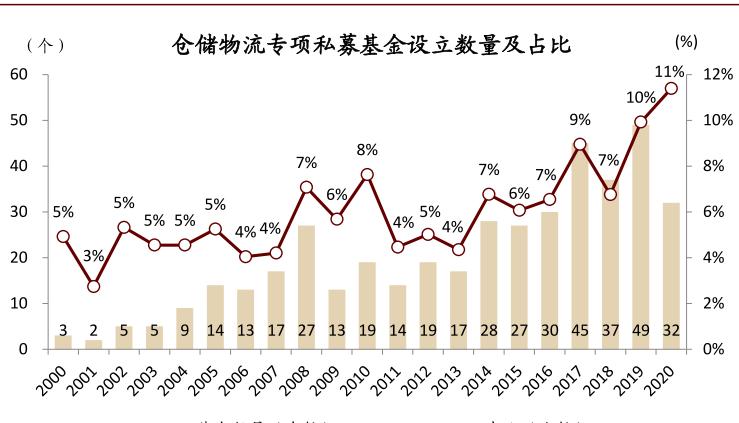

图表: 2020年全球共设立32支仓储物流专项私募基金,占不动产私募基金设立总数的11%

图表: 2020年全球仓储物流专项私募基金融资规模占比增至17%,未来不动产私募基金对仓储物流的配置比例有望进一步提升

图表: 2020年全球不动产私募基金对仓储物流的配置比例进一步增至14%

图表: 2015年以来全球不动产私募基金仓储物流相关交易规模显著提升,2020年达185亿美元

疫情期间仓储物流设施资产价格韧性凸显,未来仍有一定上行空间

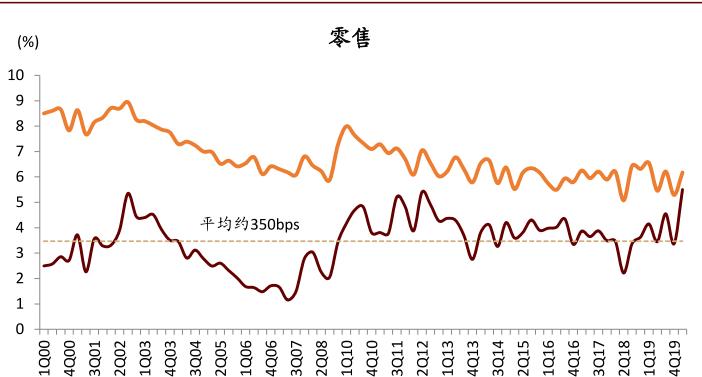

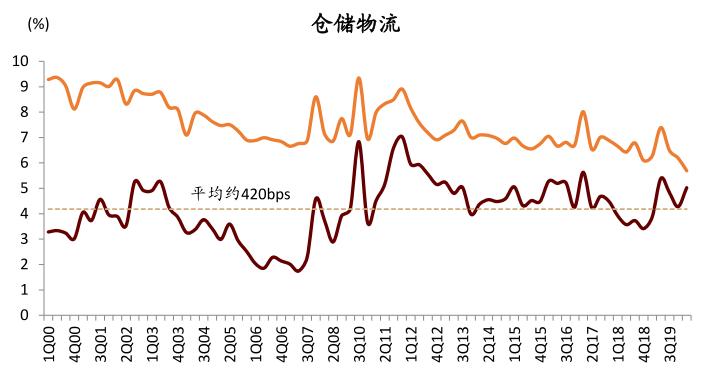

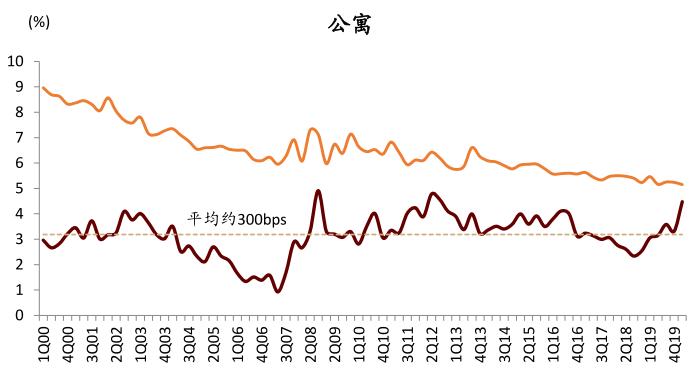

近年来仓储物流设施资本化率已明显压缩,但可能仍未饱和。以美国为例,各类不动产(包括仓储物流设施)资本化率自21世纪初以来持续下行(除金融危机前后有较大波动之外),反映出物业资产估值水平的持续提升。以美国为例,2000年以来仓储物流设施资本化率对10年期国债收益率溢价平均为420bps,高于零售、公寓和办公物业。亚太地区情况也普遍如此。往前看,我们认为仓储物流设施在集中投资的驱动下估值可能仍有一定提升空间。

疫情之下仓储物流设施估值韧性凸显。全球新冠疫情期间,仓储物流设施表现更具韧性,整体资本化率平稳,而以商办为代表的物业普遍录得资本化率上浮。我们认为这反映仓储物流设施基本面相对抗周期(以及具备长期需求增长逻辑)的特性,是合理现象。

图表:美国各类不动产历史资本化率及其对10年期国债收益率溢价

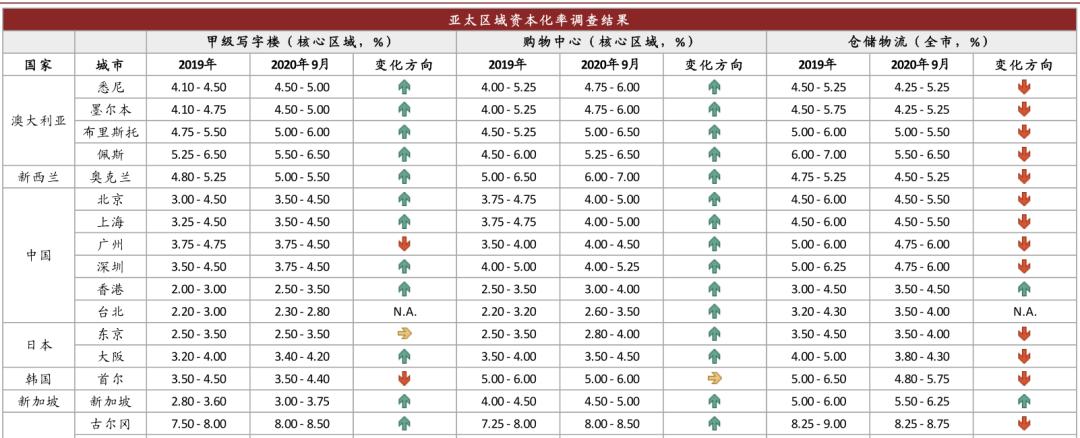

图表:疫情期间,亚太区域仓储物流设施资本化率普遍压缩,写字楼与购物中心资本化率区间则普遍提升

图表:疫情期间,欧洲区域仓储物流设施资本化率普遍压缩,购物中心资本化率则普遍提升

国际主流玩家:REITs是仓储物流生态链中的重要一环

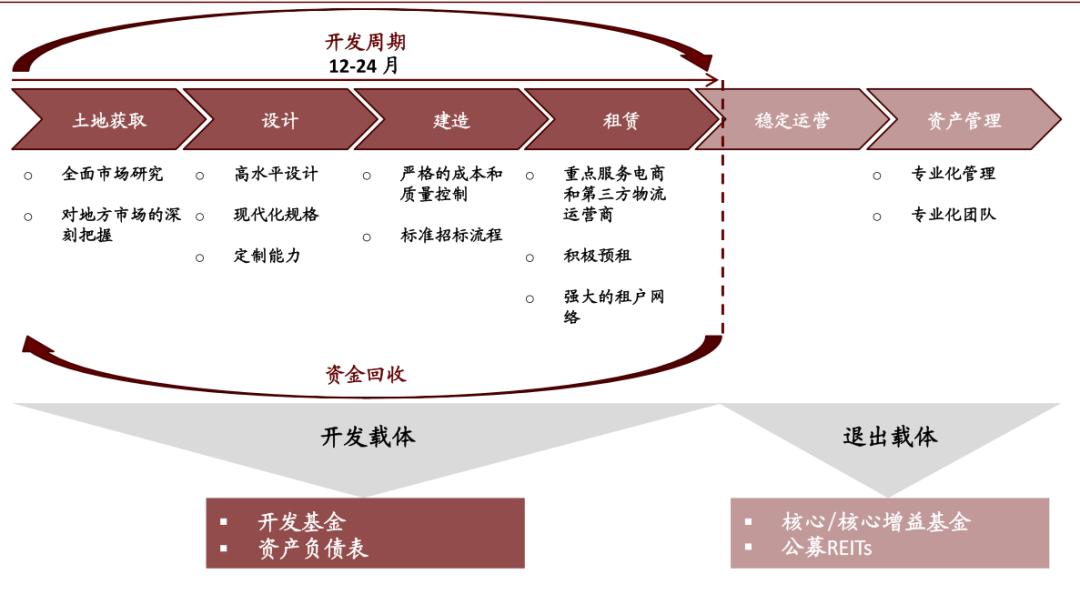

仓储物流开发运营商以管理规模为导向,依靠区域扩张和提升项目密度形成网络化布局(产生网络效应),打造为客户提供一站式仓储物流服务的能力,因此多数仓储物流开发运营商会通过不动产基金、REITs(及其他资产证券化工具)等组合手段加快资金周转、提高管理规模扩展速度。国际市场上,我们按照主体类型不同大致可以辨别出三类仓储物流开发运营商。

仓储物流REITs:可分为内外部管理两类

我们认为国际市场上的仓储物流REITs按市场不同主要分为内外部管理两类,虽然和中国的公募REITs在产品结构上有所差异,但值得借鉴其发展经验:

外部管理,主要作为退出平台的单体REIT。这类REITs在亚太市场相对普遍,其特点是资产扩容主要依靠外部输入,而本身并不具备太多主动运作职能,从投资属性上也更偏债性。比较有代表性的案例包括丰树物流信托(MLT)和普洛斯日本不动产投资信托基金(GLP J-REIT)。

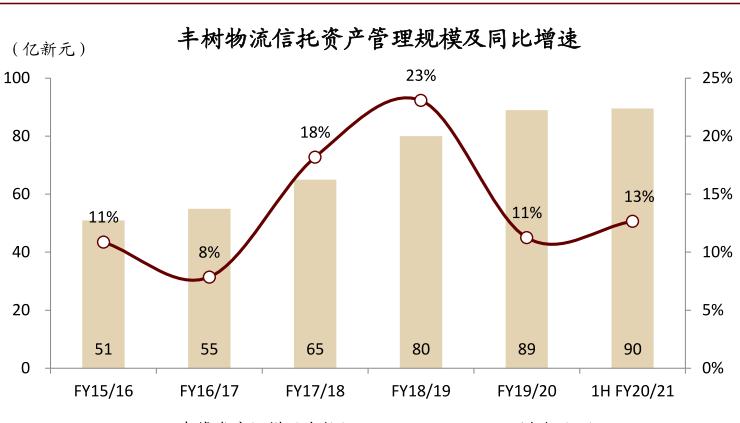

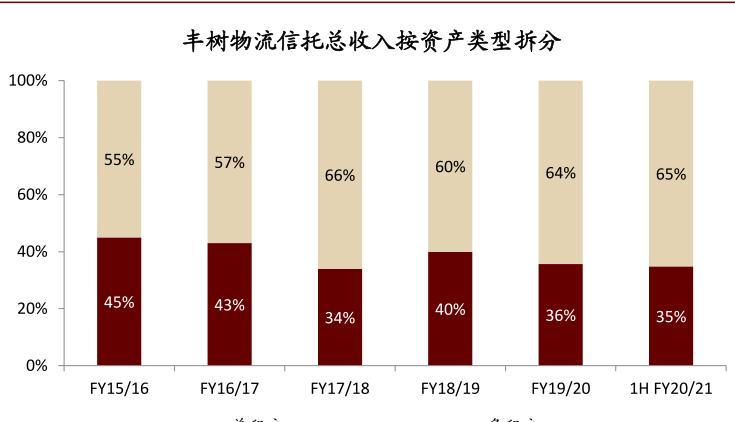

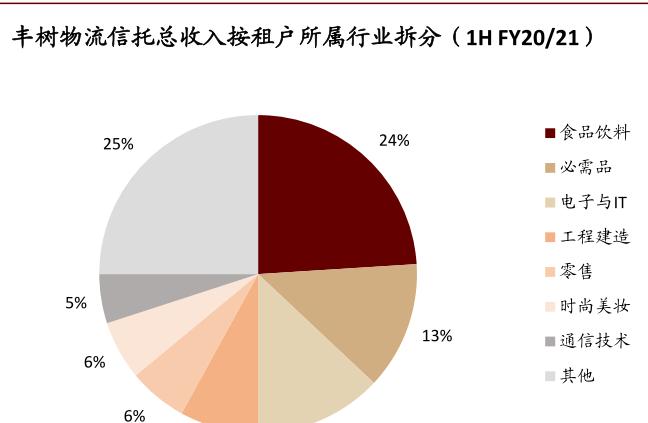

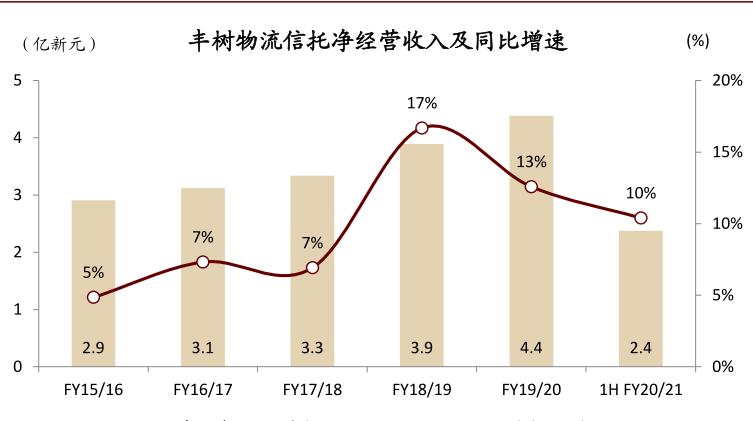

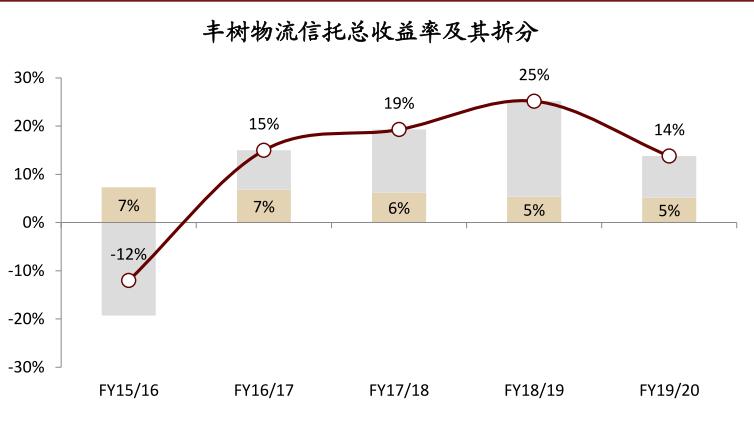

?? 丰树物流信托(MLT)。丰树投资(Mapletree)是一家总部位于新加坡从事开发、投资、物业管理等多元业务的公司,丰树物流信托作为丰树投资管理的REITs之一,专门管理运营仓储物流设施,当前资产管理规模90亿新元。2Q-3Q20期间,丰树物流信托净经营收入(Net Property Income,NPI)同比 10%至2.4亿新元,疫情期间凸显经营稳定性。历史上看,丰树物流信托的分红收益率常年稳定在5-7%,总收益率通常可达双位数。

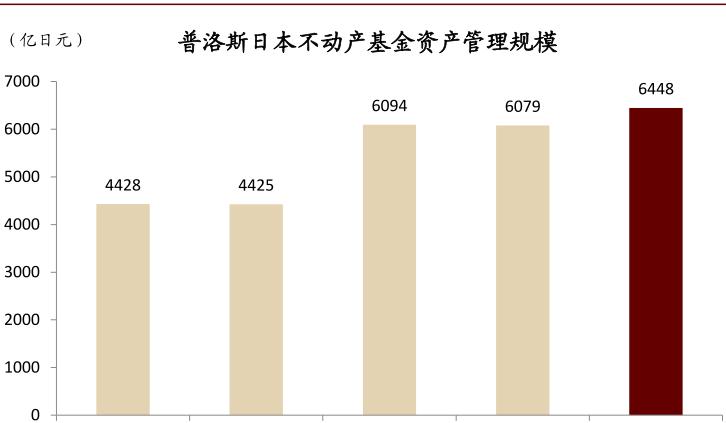

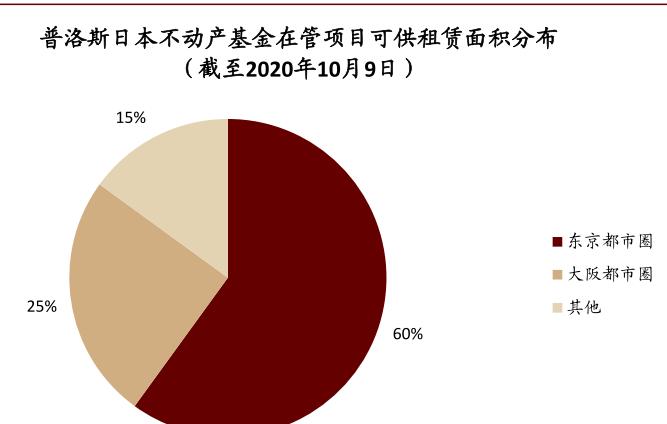

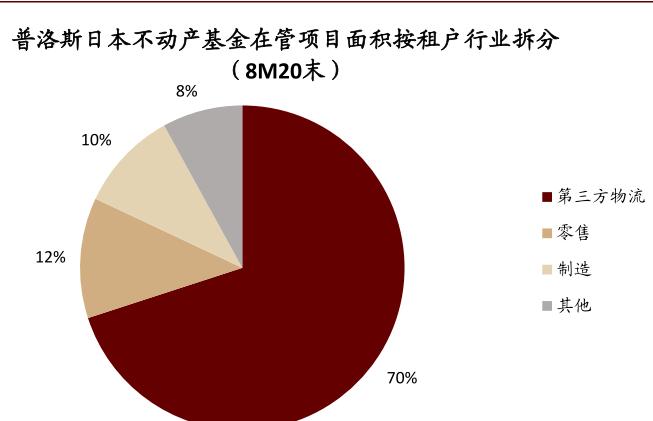

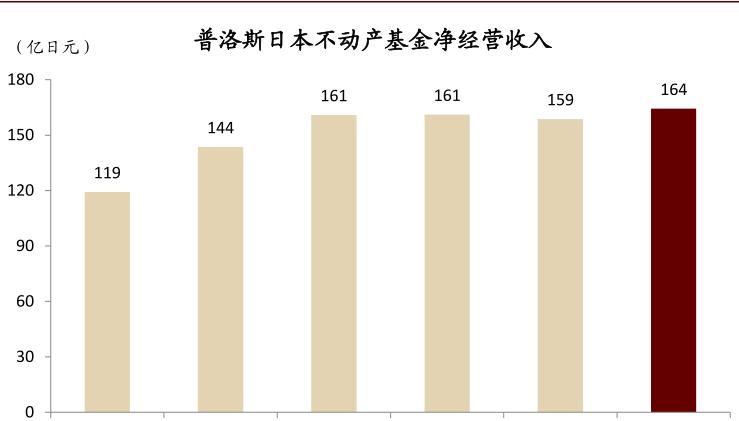

?? 普洛斯日本不动产基金(GLP J-REIT)。普洛斯(GLP)是一家从事仓储物流设施开发、投资及运营的全球化公司,普洛斯日本不动产基金是其位于日本的投资信托基金,其租户主要是第三方物流公司,当前资产管理规模6,448亿日元。3M-8M20期间,普洛斯日本不动产基金实现净经营收入(Net Operating Income,NOI)164亿日元,较上一报告期(9M19-2M20)提高3.5%。

图表: 3Q20末丰树物流信托资产管理规模90亿新元

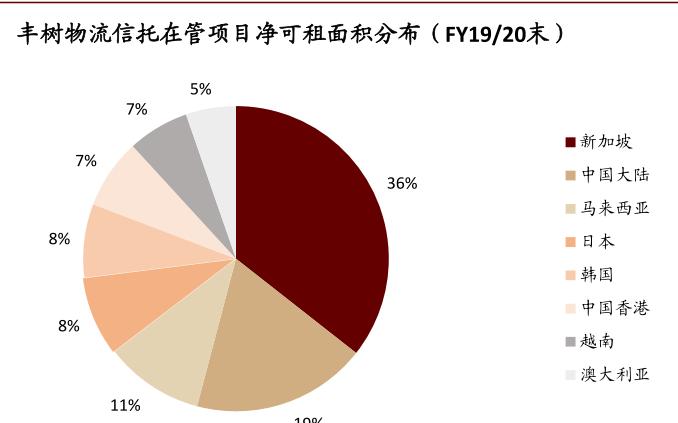

图表: 丰树物流信托净可租面积主要位于新加坡

图表: 1H FY20/21丰树物流信托净经营收入同比 10%

图表: FY19/20丰树物流信托实现5%的分红收益率

图表: 8M20末普洛斯日本不动产基金资产管理规模增至6,448亿日元

图表: 普洛斯日本不动产基金在管项目主要分布于东京都市圈

图表: 普洛斯日本不动产基金在管项目的租户主要为第三方物流公司

图表: 3M-8M20,普洛斯日本不动产基金净经营收入达164亿日元

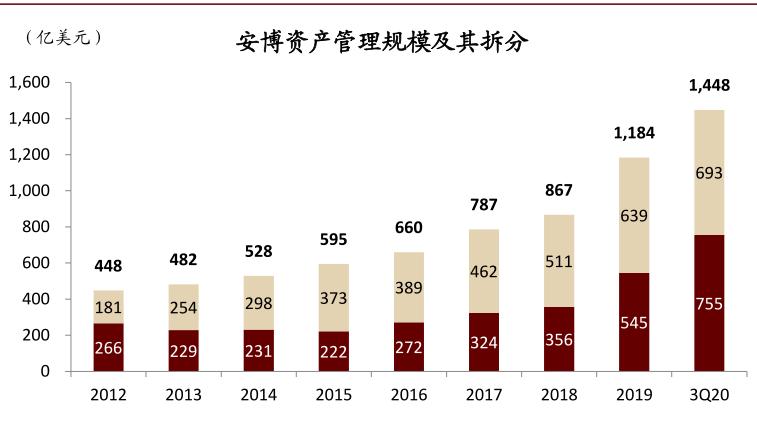

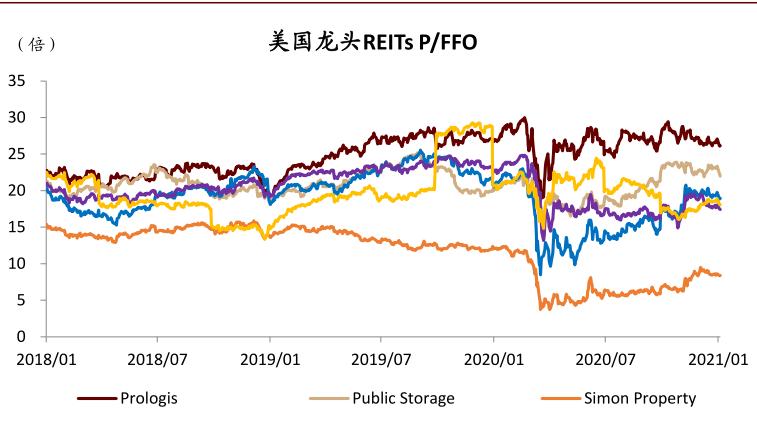

内部管理,具备高度主动运营能力的单体REIT。典型的如美国的安博(Prologis)。安博作为全球仓储物流行业龙头,为公募REITs架构,当前总市值约700亿美元,截至2020财年三季度末总管理资产规模约1,450亿美元。公司具备主动开发、运营管理和资产循环能力,尤其近年来亦更多运用基金模型来加速拓展管理规模。估值角度,2018-2020年安博TTM P/FFO平均为25倍,相较Public Storage(21倍)、AvalonBay(20倍)和Welltower(19倍)等其他美国市场头部REITs享受了一定溢价,我们相信和行业本身基本面以及公司优秀的商业模型都有关系。

图表:安博(Prologis)发展历程

图表: 3Q20末安博资产管理规模1,448亿美元

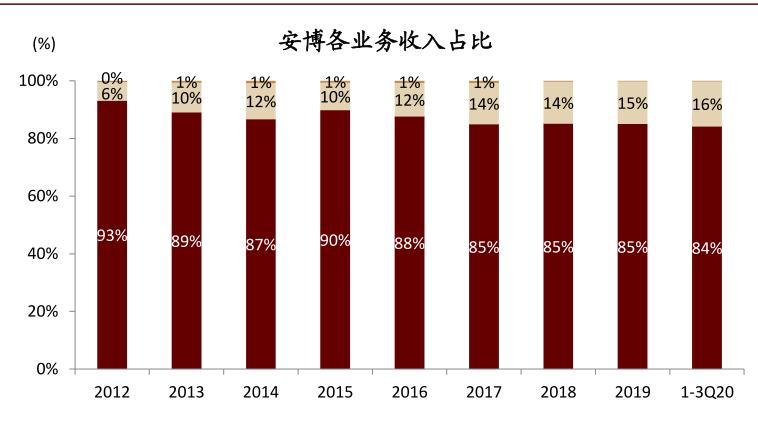

图表: 1-3Q20,安博投资收入占总收入的16%

图表: 安博三大业务构成战略闭环

图表: 安博的估值高于美国其他REITs龙头

非REITs的上市仓储物流开发运营商 基金管理人,REITs也是其商业模型有机组成部分

嘉民集团(Goodman)和易商红木(ESR)均是非REITs制式的上市仓储物流开发运营商,其商业模式特点是主要以不动产基金模式运作,REITs可以是其退出环节的组成部分之一。这两家公司均在近年来依靠这类轻资产模式实现了管理面积的有效扩张。

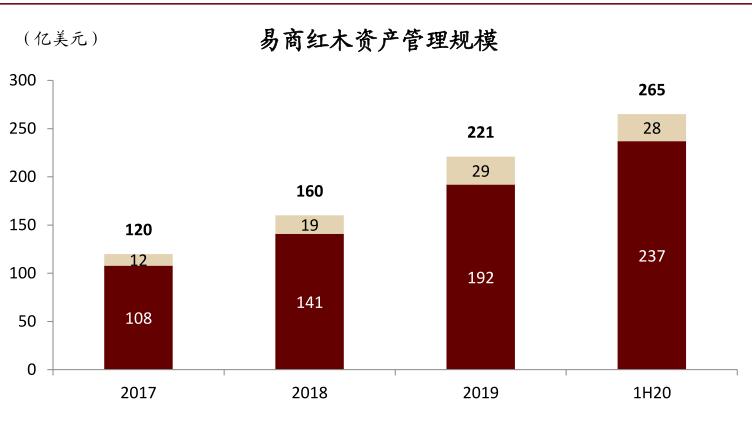

?? 易商红木(ESR)。易商红木在前端开发和后端运营环节分别设立不同的基金载体,尤其是对于后端退出载体,其通常考虑一级和二级市场定价和发行条件后权衡作出(REITs是其中一个可选项)。此外易商红木还通过收购新加坡市场REITs管理人公司来实现资产管理规模扩张。应该来说易商红木在对REITs的运用方式上较为灵活多变。

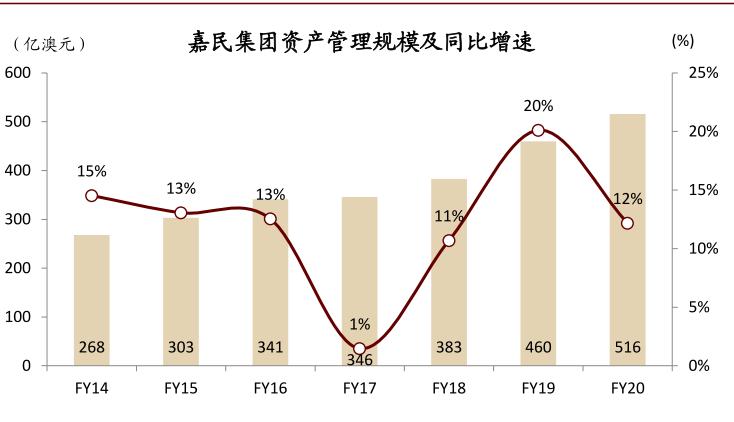

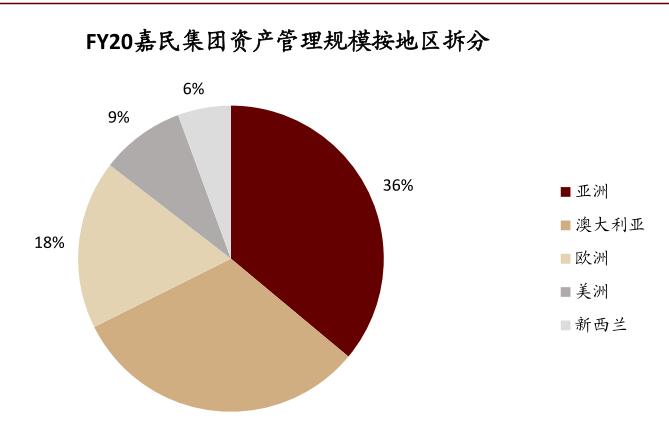

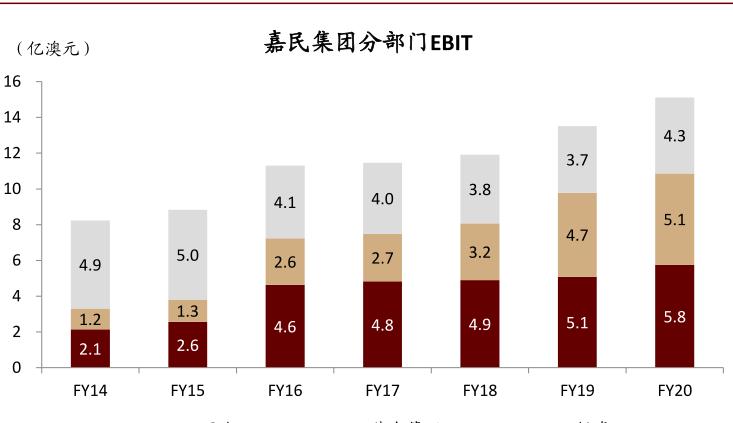

?? 嘉民集团(Goodman)。嘉民集团主要采取“持有 开发 管理”的业务模式,专注于为客户提供高质量、可持续的不动产服务与解决方案,投资领域包括商务办公园区、工业园、仓储配送中心等。当前公司资产管理规模达516亿澳元,主要分布于亚洲和澳大利亚。近年来公司基金管理收益逐年上升,FY20基金管理EBIT增至5.1亿澳元,占总EBIT的比重达34%。

图表:易商红木通过其独特的商业模式实现对物业全生命周期的价值捕捉

图表: 1H20末易商红木资产管理规模达265亿美元

图表: 1H20易商红木基金管理EBITDA增至0.6亿美元

图表: FY20嘉民集团资产管理规模达516亿澳元

图表: 其中近七成分布于亚洲和澳大利亚

图表: FY20嘉民集团基金管理EBIT增至5.1亿澳元

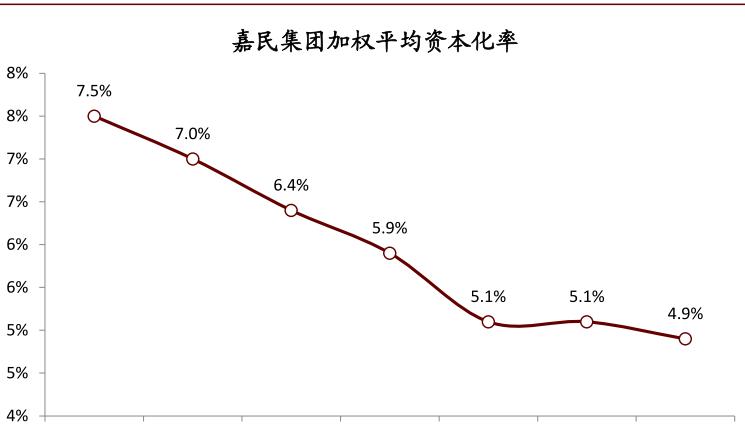

图表: 近年来嘉民集团加权平均资本化率持续压缩

另类资产管理人:投资仓储物流已成风潮,或促生未来通过公募REITs退出的需求

普洛斯(GLP)借助自身仓储物流基因,打造亚太市场不动产基金管理人旗舰。我们认为普洛斯目前仍是中国市场最大的仓储物流设施供应商(我们会在下一章节讨论中国市场行业格局中更多论述普洛斯的情况),也是中国和亚太地区最具竞争力的不动产基金管理人,其管理基金中仓储物流相关产品占据核心地位,这和普洛斯自身就具备设施开发和运营的专业能力有直接的关系。同样的,公募REITs对于普洛斯来说也是实现投资退出的一种方式(例如上面提到的GLP J-REIT)。

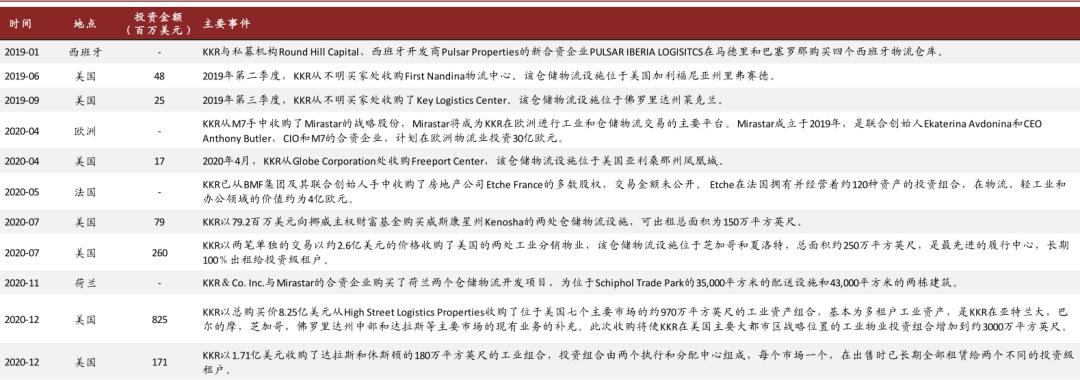

以黑石集团(Blackstone)为代表的另类资产管理人亦重仓仓储物流。例如2019年黑石集团以187亿美元购买普洛斯在美国持有的工业仓库网络;2020年1月收购印度物流公司;2020年11月又以44亿元购入富力持有的综合物流园70%股权。KKR则自2019年以来在美国和欧洲收购一系列仓储物流资产,对仓储物流领域的投资布局逐渐提速。我们认为有可能在未来促生更多的通过公募REITs退出投资的需求。

图表: 2019年以来黑石集团仓储物流领域投资事件梳理

图表:2019年以来KKR仓储物流领域投资事件梳理

中国仓储物流市场——结构性供给短缺仍将继续

存量视角:高标库整体短缺,区域间供需失衡

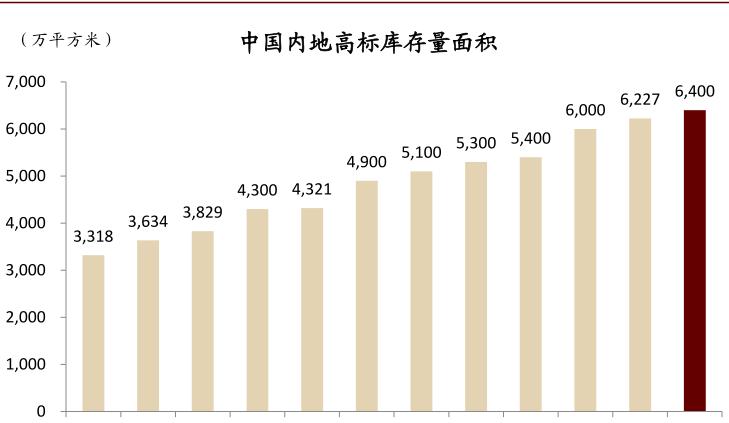

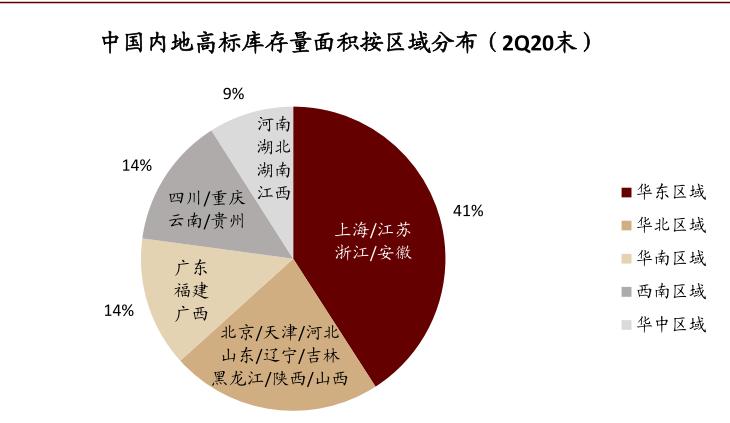

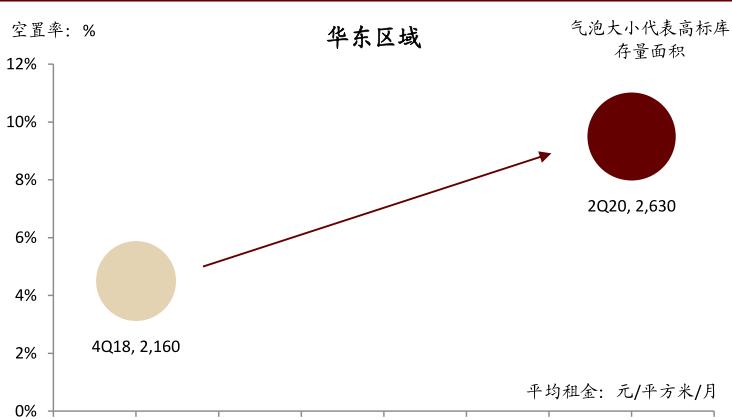

高标库存量面积稳步增长,但整体仍然短缺。根据戴德梁行统计数据,中国内地高标库存量面积由2Q17末的3,318万平方米增至2Q20末的6,400万平方米,年复合增速达24%;截至2Q20末,华东、华北、华南、西南和华中区域高标库存量面积占比分别为41%、22%、14%、14%和9%。但与其他国家相比,我国高标库面积占比相对较低,总体供应仍然不足。

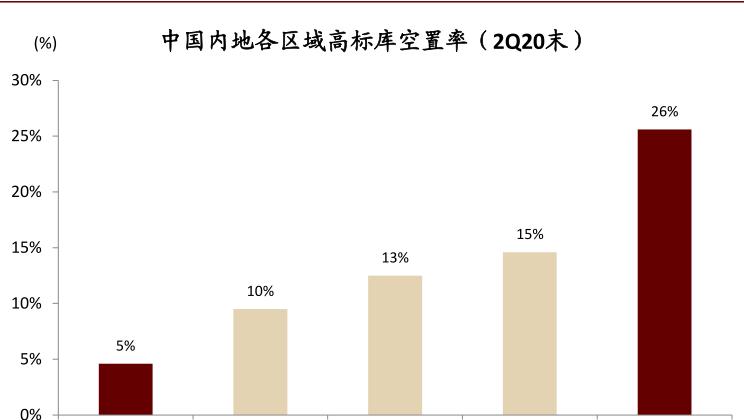

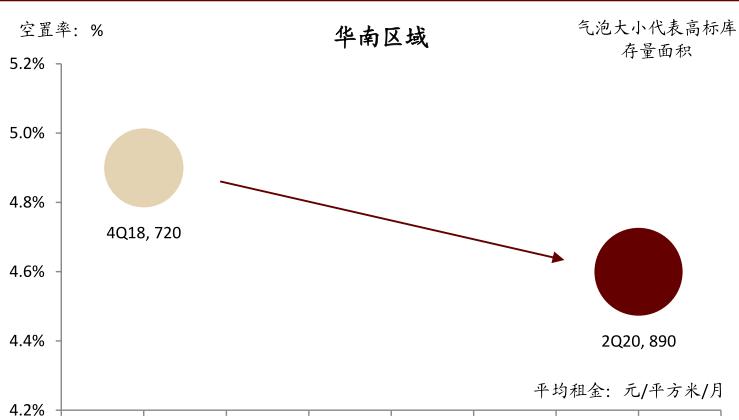

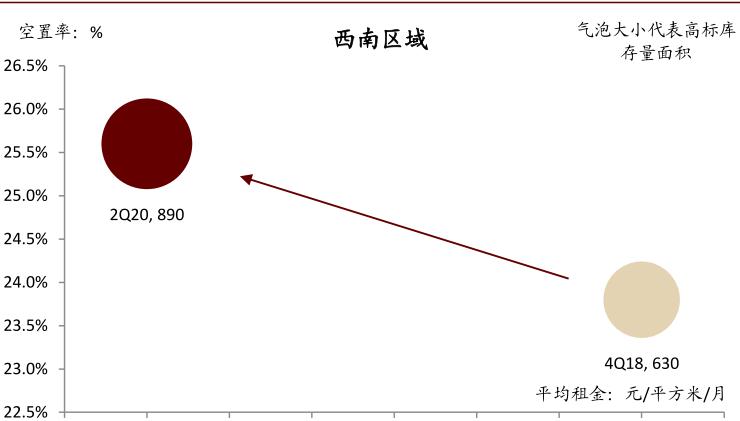

分区域看,华南高标库供不应求,西南短期供给过剩。4Q18-2Q20期间,华南区域高标库实现“量价齐升”,同时空置率维持较低水平(4.6%);而西南区域高标库则“量升价跌”,2Q20末空置率高达26%,体现出两地截然不同的供需格局。展望未来,华南区域仓储用地供应稀缺而需求强劲,西南区域则面临大量新增供应,短期内供给仍然过剩。

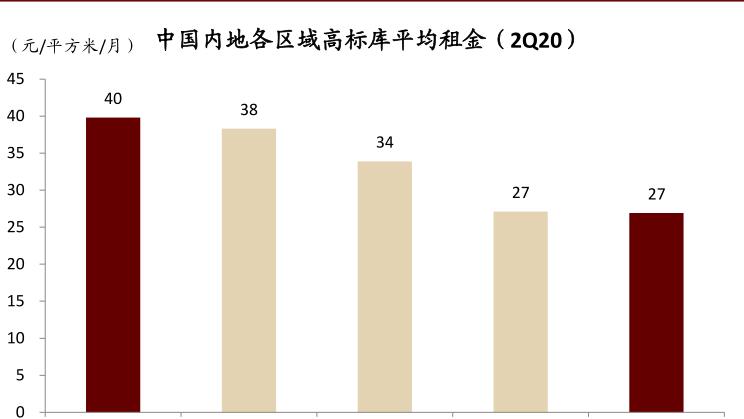

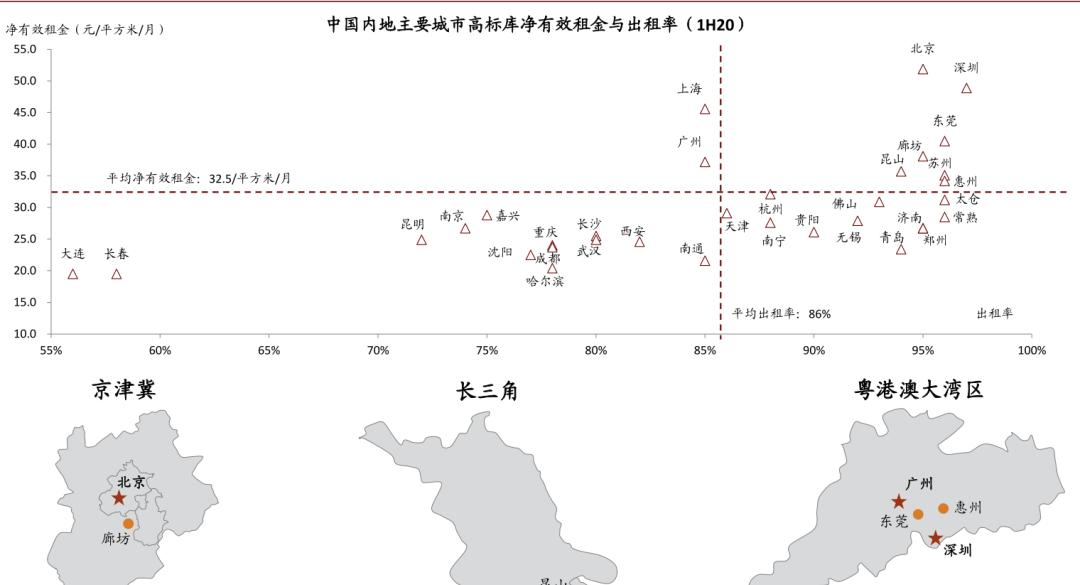

分城市看,一线及其周边卫星城市高标库市场景气度较高。2020上半年,北京、深圳等一线城市,以及东莞、廊坊、昆山、苏州、惠州等一线卫星城市的高标库出租率(平均96%)和净有效租金(平均41元/平/月)均高于内地主要物流中心城市平均水平(出租率86%,平均租金33元/平/月),而大连、长春、沈阳、哈尔滨、昆明、重庆、成都等位于东北和西南区域的市场则表现相对较弱(出租率71%,平均租金22元/平/月)。需要注意的是,上海和广州的出租率只是暂时低于全国平均水平(主要受疫情影响),2019下半年两地高标库的出租率均高于90%。

图表: 2Q20末中国内地高标库存量面积6,400万方

图表: 中国内地高标库主要分布于华东区域

图表: 2Q20末华南区域高标库空置率仅5%

图表: 2Q20华南区域高标库平均租金为40元/平/月

图表: 华南区域高标库存量面积、空置率和租金变化

图表: 西南区域高标库存量面积、空置率和租金变化

图表: 华东区域高标库存量面积、空置率和租金变化

图表: 华北区域高标库存量面积、空置率和租金变化

图表: 北京、深圳、东莞、廊坊、昆山、苏州、惠州等城市高标库出租率与净有效租金处较高水平

增量视角:长期看仓储用地供给不足,电商发展支撑需求增长

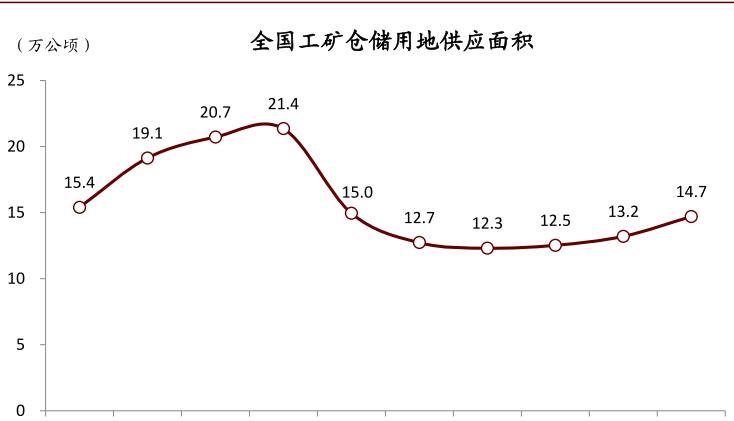

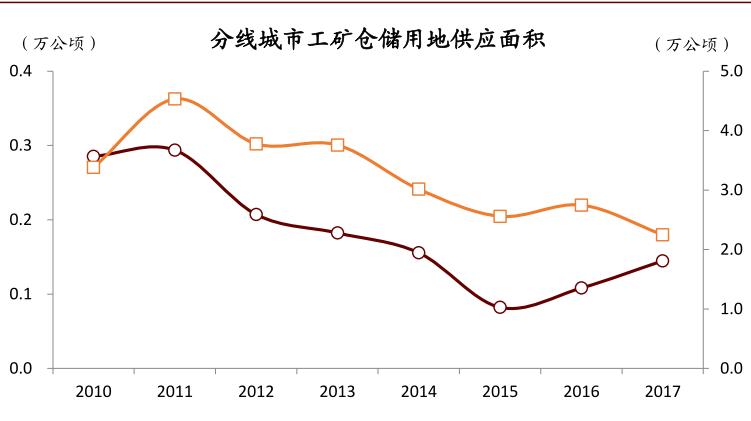

图表: 近年来全国工矿仓储用地供应面积较以往偏低

图表: 一二线城市[1]工矿仓储用地供应面积呈下行趋势

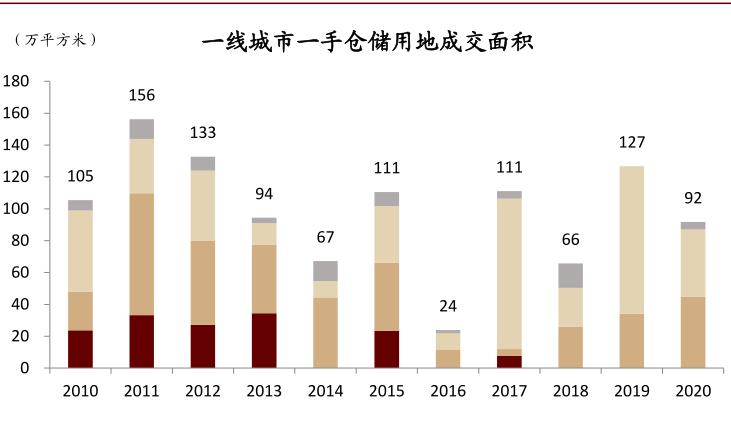

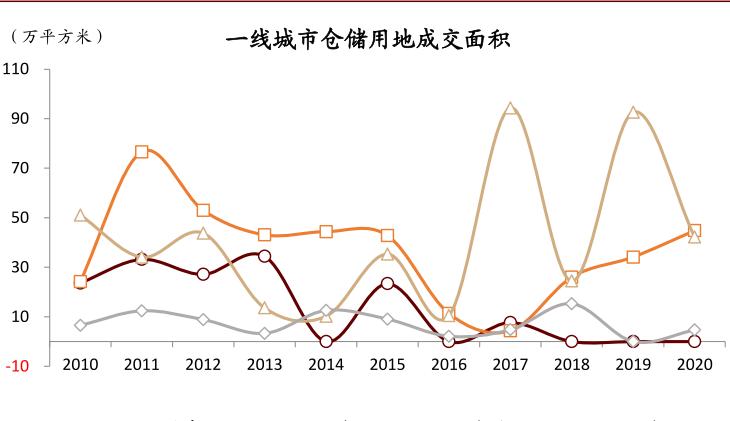

图表: 2020年一线城市仓储用地成交面积为92万方

图表: 上海和广州仓储用地成交面积高于北京和深圳

注:根据成交工业用地中细分为仓储、物流或仓库用地的地块计算得到。

短期供需波动决定净吸纳量与空置率走势

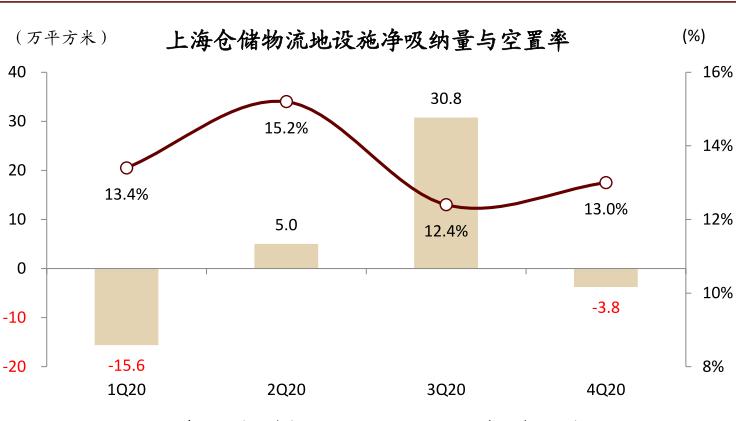

我们以上海市场为例分析净吸纳量与空置率的短期影响因素,主要有以下两点结论:

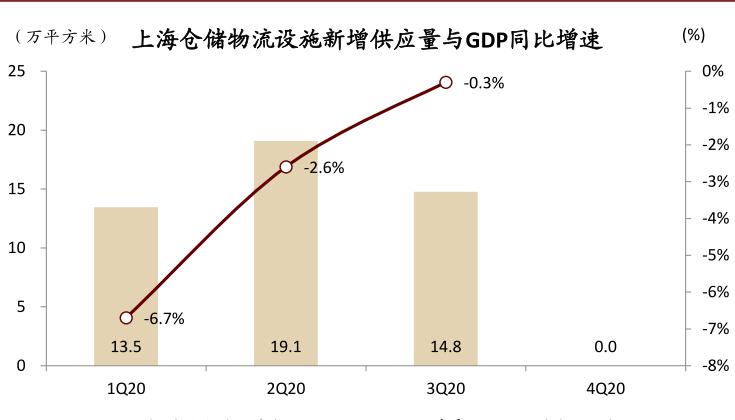

?? 净吸纳量与需求侧的变动紧密相关。仓储物流设施需求与宏观经济同向变动。新冠疫情期间宏观经济受到明显冲击(1Q20上海GDP同比-6.7%),制造业和实体零售业“按下暂停键”,对仓储物流设施的需求随之减少,致使上海在1Q20录得-15.6万方的净吸纳量。2Q20-3Q20期间,伴随着经济复苏、仓储物流设施需求回暖,上海仓储物流设施净吸纳量转正并于3Q20达30.8万方。

?? 空置率是供需共同作用的结果。1Q20-2Q20,仓储物流设施需求暂时性收缩,叠加新建成项目入市加大供给,上海仓储物流设施空置率由4Q19的9.5%提升至2Q20的15.2%。3Q20期间,需求侧有所复苏,叠加新增供应的降低使空置率回落至12.4%。

图表: 2020年上海仓储物流设施新增供应量为47万方

图表: 2020年上海仓储物流设施净吸纳量为16.4万方

图表: 近年来仓储物流领域政策梳理

疫情期间仓储物流设施估值保持韧性

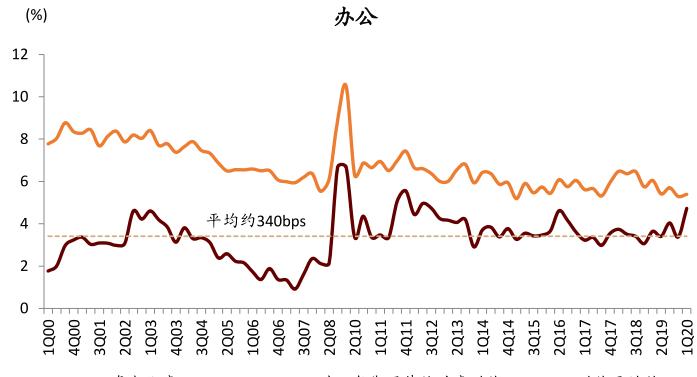

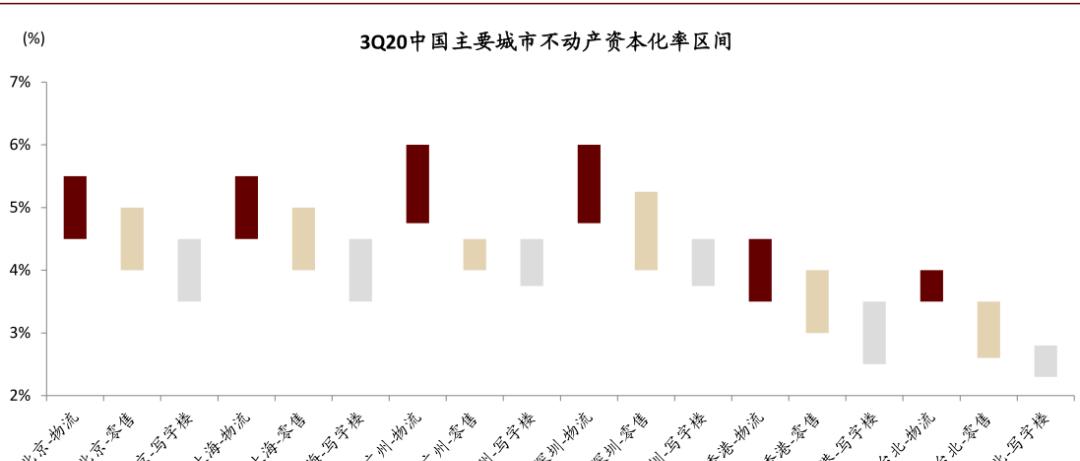

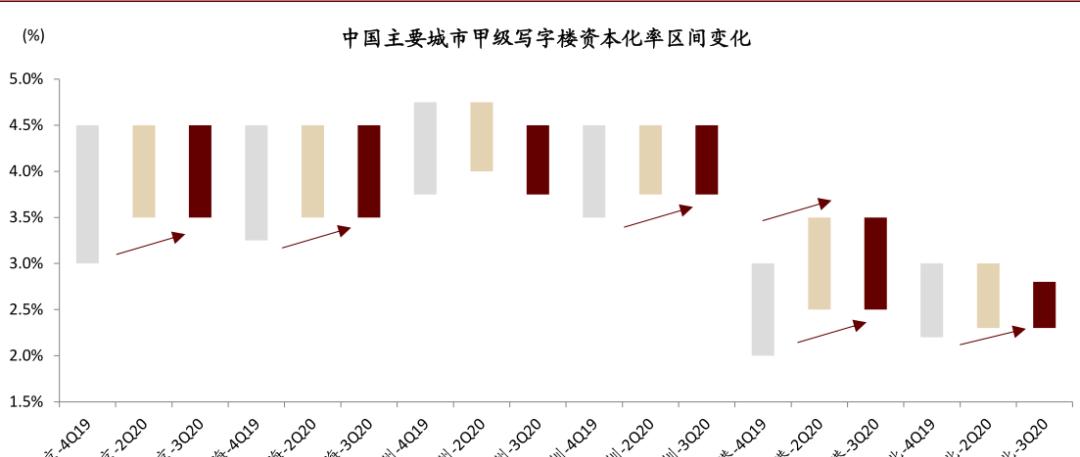

中国主要城市仓储物流设施资本化率高于其他不动产。根据第三方数据,3Q20我国主要城市(北京、上海、广州、深圳、香港和台北)现代仓储物流设施资本化率区间均高于(估值偏低)核心区域零售物业和甲级写字楼。伴随着我国仓储物流市场的发展成熟,我们认为仓储物流设施的资本化率长期或仍有一定下行潜力(估值提升空间)。

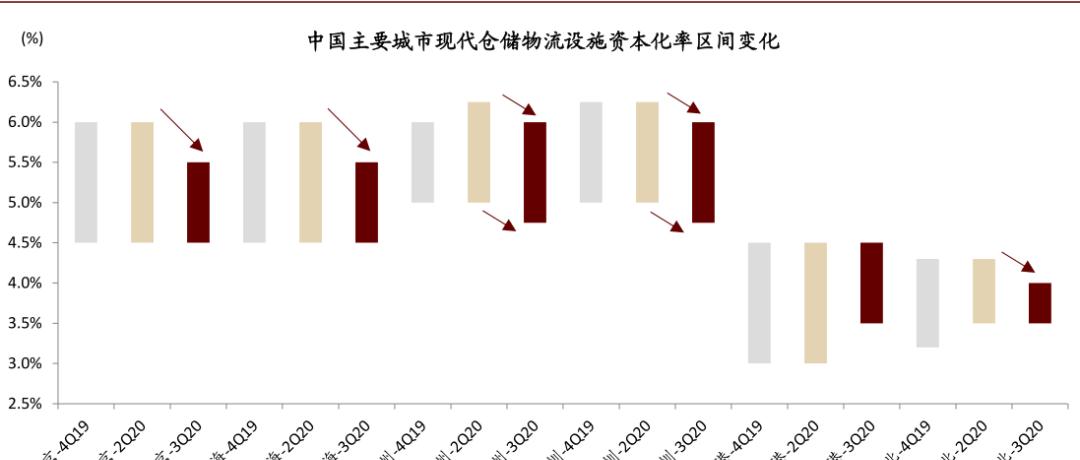

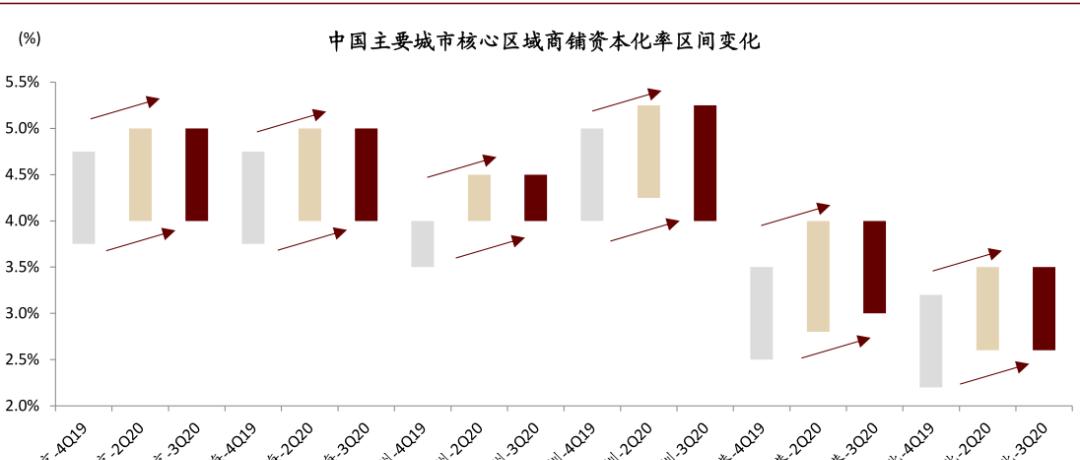

2020年仓储物流设施估值水平边际提升。4Q19-3Q20,北京、上海、广州、深圳和台北仓储物流设施资本化率上限均有所压降,表现为底层资产估值水平的提升;而零售物业与写字楼资本化率区间则普遍呈上移态势。

图表:中国主要城市仓储物流设施资本化率高于商铺和写字楼

图表:疫情期间,中国主要城市现代仓储物流设施资本化率下行

图表:疫情期间,中国主要城市核心区域商铺资本化率上行

图表:疫情期间,中国主要城市甲级写字楼资本化率上行

未来展望:电商渗透率提升支撑仓储物流设施需求增长

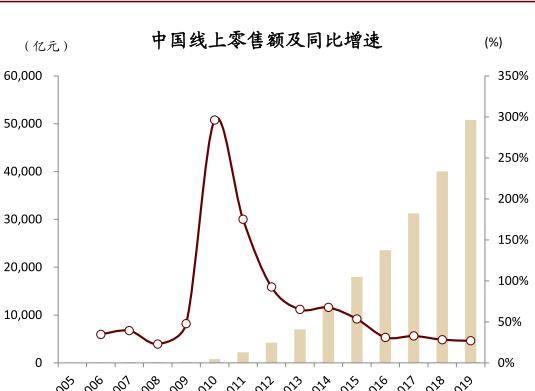

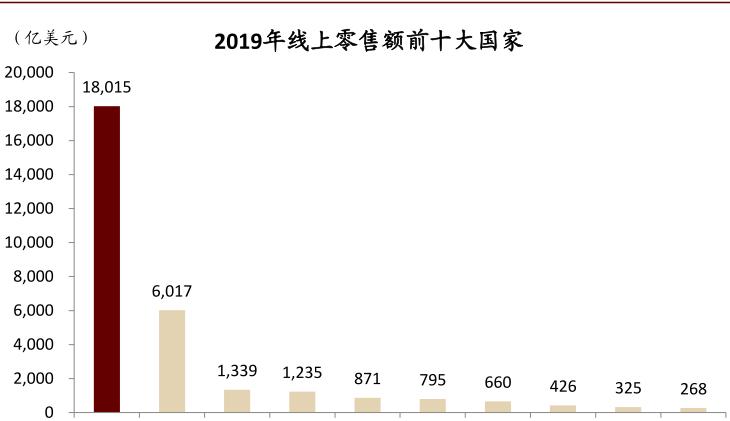

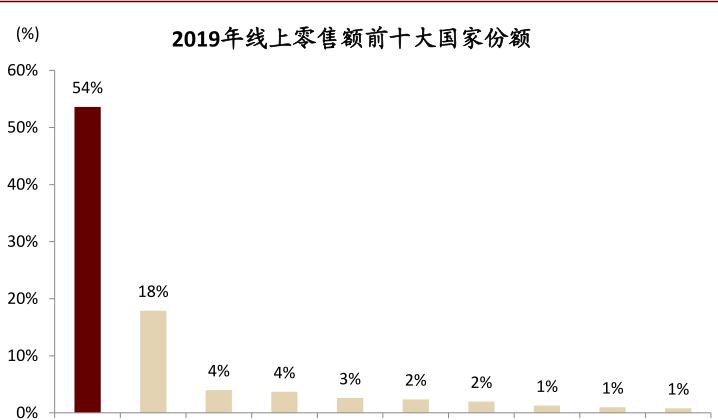

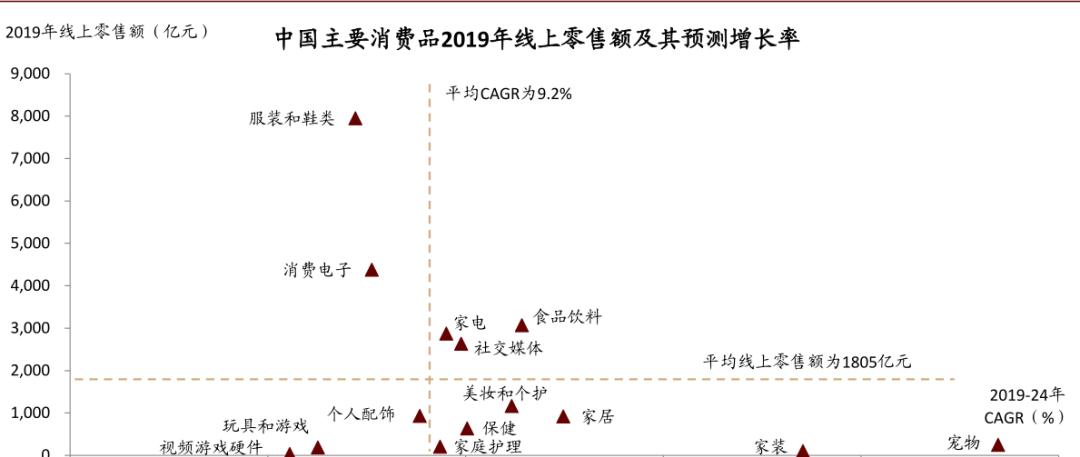

中国电商市场扩容势头不减。2019年中国实现线上零售额1.8万亿美元,全球份额达54%,远超美国、英国和日本等发达国家;2019年中国线上零售渗透率由2018年的29%提升至34%,高出全球水平约20个百分点。根据eMarketer预测,2019-2023年中国线上零售规模有望在高基数的前提下实现17%的年复合增长(全球14%),并于2022年实现线上零售规模反超传统线下零售(线上零售渗透率达52%)。

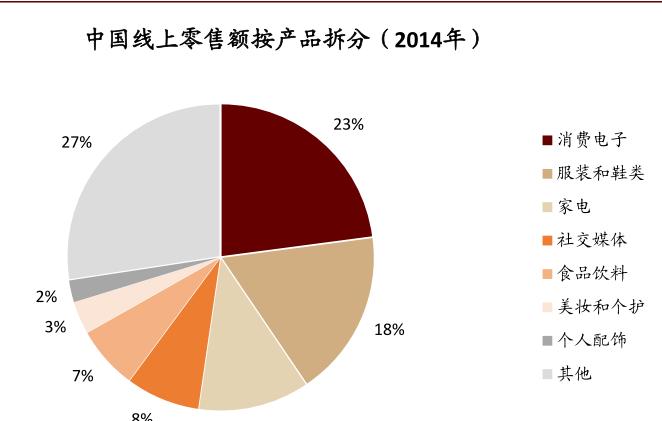

电商发展促进消费扩品类,品相数的提高引致增量仓储需求。线上购物不受线下实体商店仓储空间限制,商家能够为消费者提供更多元的商品。2014年中国线上零售额中前三大品类(消费电子、服装和鞋类及家电)占比过半,但2019年前三大品类(服装和鞋类、消费电子及食品饮料)线上零售额占比已降至31%,长尾商品零售额的占比则由27%提升至56%。更多的长尾商品代表商家品相数(Stock Keep Unit,SKU)的提升,这将引致更高的仓储标准与增量仓储空间需求。

图表: 2019年中国线上零售额高达1.8万亿美元

图表: 2019年中国线上零售额占全球的比重过半

图表: 预计全球线上零售渗透率将于2023年达21%

图表: 预计中国线上零售渗透率将于2023年达57%

图表: 2014年中国线上零售额中消费电子、服装和鞋类以及家电类产品的占比超过50%

图表: 2019年中国线上零售额中前三大品类分别为服装和鞋类、消费电子以及食品饮料,占比共计31%

图表: 食品饮料、家电和社交媒体是中国线上零售规模较大且增速可观的消费品类

中国仓储物流市场竞争格局——一超多强

仓储物流开发运营商、物流及电商企业两类主体是中国仓储物流市场的主要参与者,前者以仓储物流设施开发建设、运营管理为主业,向其他市场主体输出仓储物流服务;而后者持有的仓储物流设施主要以自用为主,仓储物流业务构成企业生态圈的重要一环。

仓储物流开发运营商:外资主导市场,亦可能成为中国REITs底层资产主要供给方

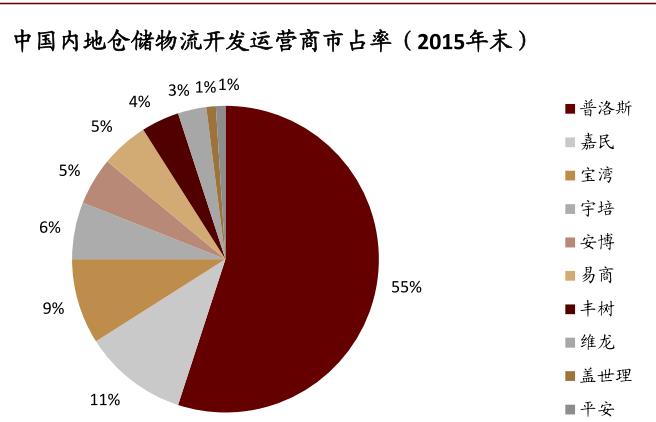

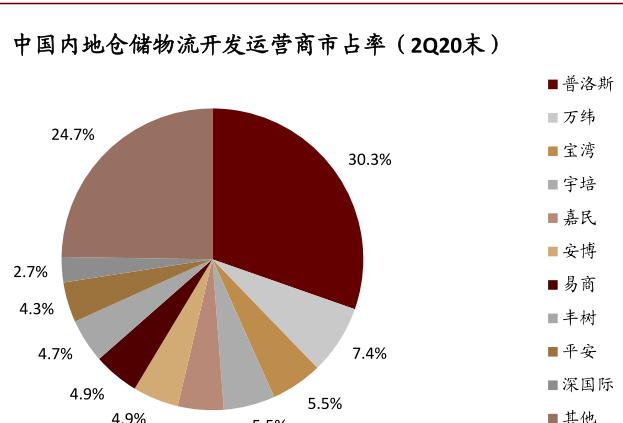

我国仓储物流市场由外资推动发展成形,近年来内资企业竞争力渐显。2003年安博将仓储物流业务引入中国市场,后来普洛斯成为中国现代仓储物流设施开发建设的主力军。内资企业受制于起步较晚、专业能力尚浅、商业模式较重等因素,发展速度相对缓慢。截至2Q10末,普洛斯在中国运营管理仓储物流设施面积约等于第2-8名管理面积之和。发展至2015年,普洛斯、安博和嘉民三家外资企业市场份额合计达70%以上。近五年来,外资企业发展渐缓、内资企业崭露头角。截至2Q20末,普洛斯市场份额降至30%,万纬、宝湾和宇培等内资企业位列2-4位,市占率分别为7.4%、5.5%和5.5%。

图表:2010年中国仓储物流市场主要参与者情况一览

图表: 2015年末普洛斯市场占有率为55%

图表: 2Q20末普洛斯市场占有率为30%

普洛斯中国:境内现代仓储物流设施运营管理领导者

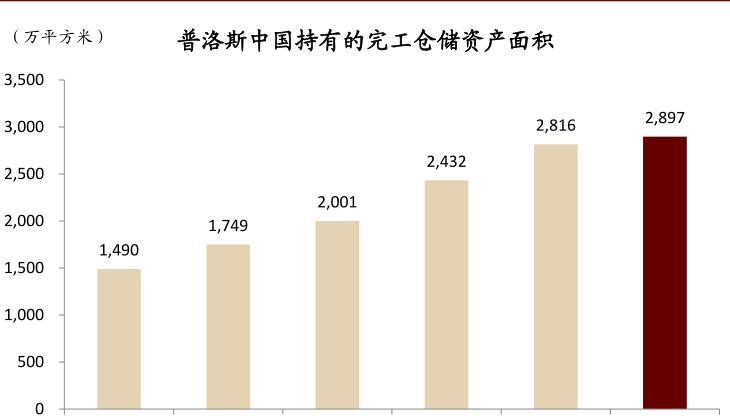

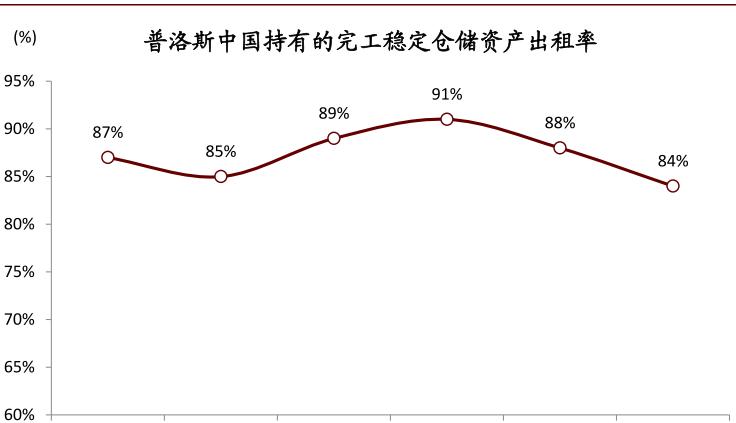

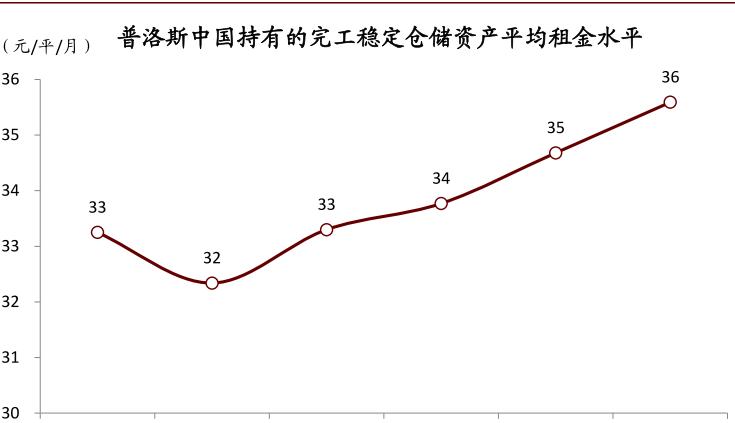

普洛斯(GLP)是全球领先的专注于物流、不动产、基础设施、金融及相关科技领域的投资管理与商业创新公司,普洛斯中国是其在中国境内开展现代仓储开发、经营和物流相关业务的平台。普洛斯中国主要产品为现代仓储物流园,主营业务包括仓储物流园的设计、开发、运营和仓储物流园的物业管理。截至1H20末,普洛斯中国拥有物流设施建筑面积约4,245万方,其中已建成仓储面积约2,897万方,居中国境内现代仓储行业第一。

图表: 1H20末普洛斯中国持有仓储资产4,245万方

图表: 其中,已完工仓储资产面积为2,897万方

图表: 其中,完工稳定的仓储资产出租率为84%

图表: 平均租金水平为36元/平方米/月

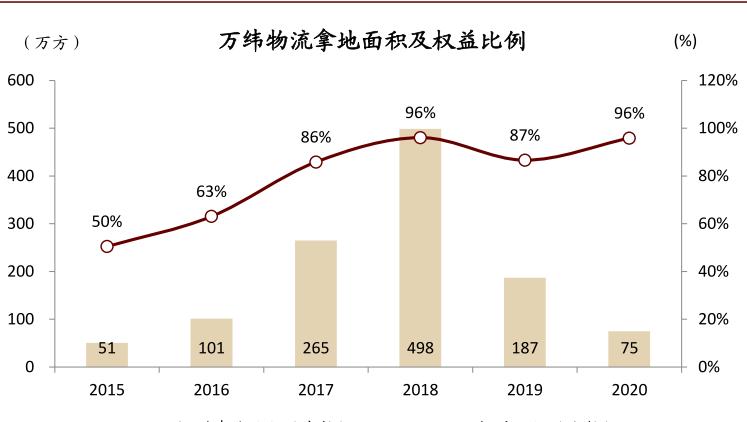

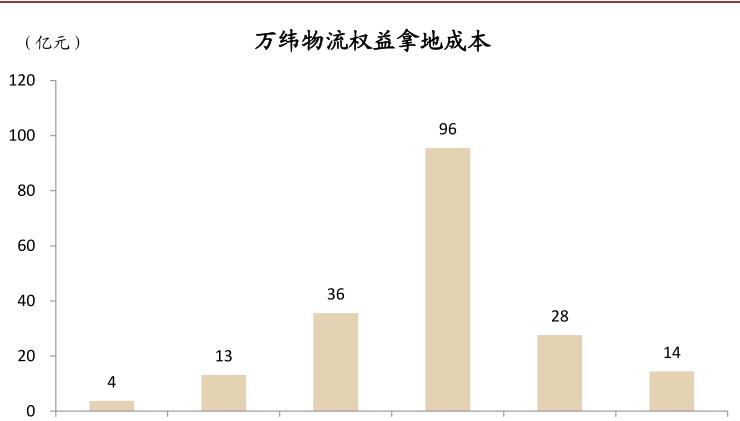

万纬物流:冷链物流独具特色的仓储物流平台

万纬物流成立于2015年,专注于高标库的投资、开发选址、招商运营与资产管理等全流程业务,尤其在冷链领域布局较多。随着业务逐步成熟,万纬物流新增项目权益比例逐步提升,近三年稳定于90%左右。截至1H20末,万纬物流累计开业建筑面积616万方,服务客户超850家,涵盖电商、快递快运、制造业、餐饮及零售商超等行业。2020上半年,万纬物流管理项目收入同比 36.9%至8.3亿元,物流业务已初具规模。

图表: 2020年万纬物流新增项目75万方

图表: 对应权益拿地成本14亿元

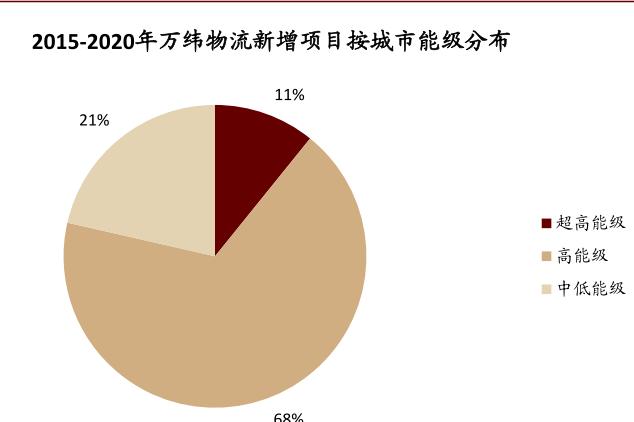

图表: 万纬物流新增项目主要分布于高能级城市

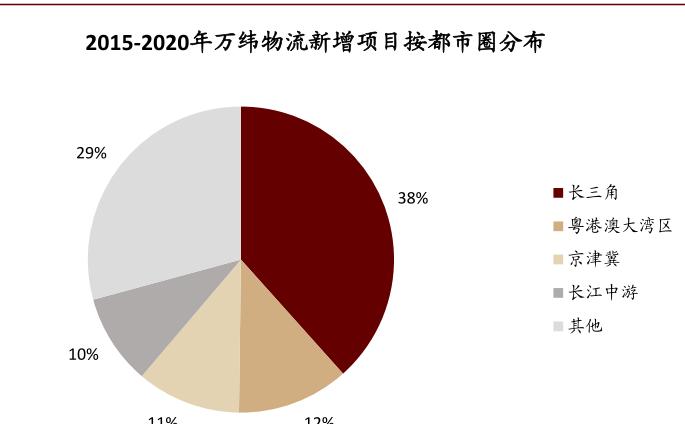

图表: 万纬物流新增项目主要分布于长三角区域

图表:万纬物流发展历程

宝湾物流:南山控股旗下物流园区开发商和运营商

宝湾物流是南山控股(002314.SZ)与中国南山开发集团共同投资成立的高端仓储物流设施投资平台。公司核心业务包含园区管理、定制化服务和增值服务三大板块。截至1H20末,公司在全国范围内拥有及管理63个智慧物流园区,运营和管理仓储面积近350万平米;此外,公司还持有待建及在建项目约300万方。2020年12月,公司设立“华泰佳越-宝湾物流一期资产支持专项计划”(总规模18.5亿元,期限为36年),是公司以仓储物流设施为底层资产发行的首单类REITs产品。

物流及电商企业:资本化运作渐多,或具公募REITs发行需求

顺丰控股:中国领先的快递物流综合服务提供商

顺丰控股主要为客户提供快递、快运、冷链运输以及供应链管理等服务,通过“天网 地网 信息网”三网合一构造综合物流服务网络。公司自主投资建设了大量的中转场与仓库,并在多地布局优质物流产业园。2018年,公司申请并获批50亿元物流产业园类REITs储架额度,并于2018-2020年先后完成三期发行,总募集资金规模达46亿元。未来,我们不排除此类物流公司通过公募REITs实现资产出表和资金回流,并保留对底层资产的运营管理权,提高资金使用效率。

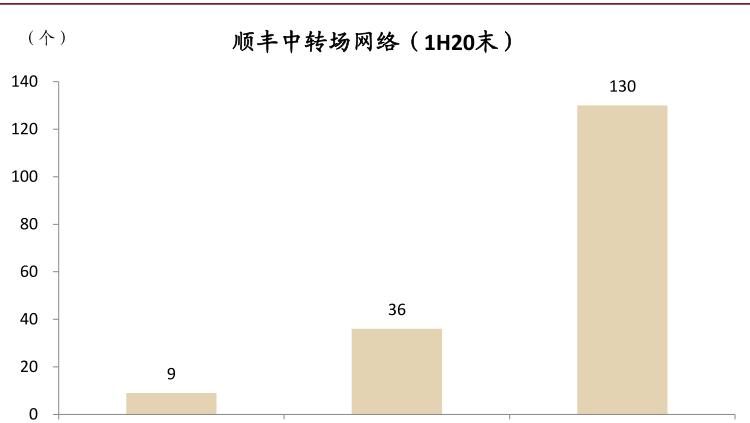

图表: 1H20末顺丰拥有9个枢纽级中转场,36个航空、铁路站点,130个片区中转场

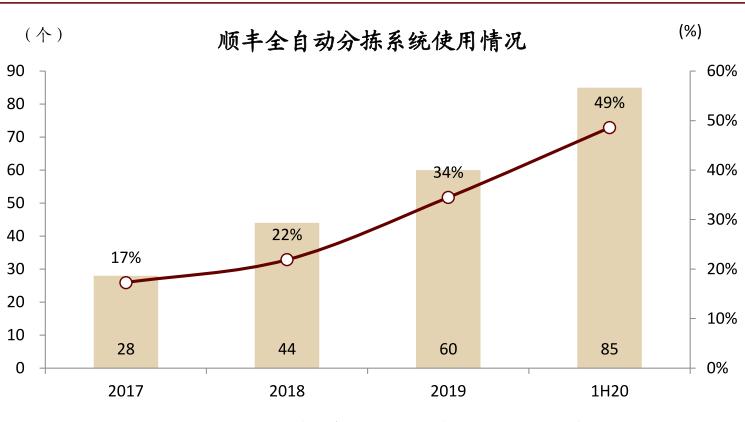

图表: 1H20末顺丰已有85个中转场投入使用全自动分拣系统,占比接近50%

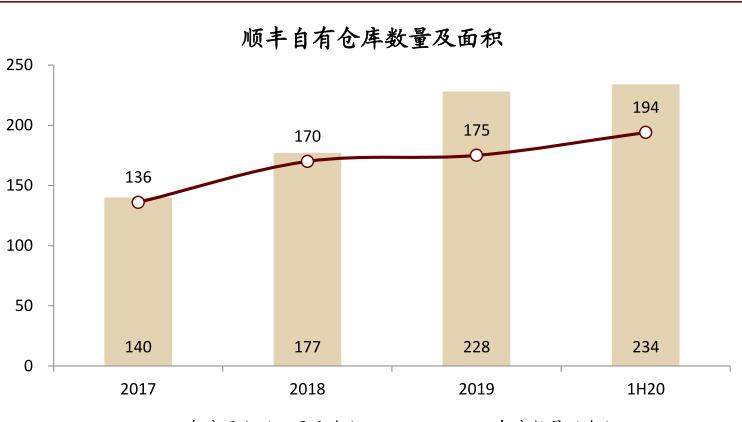

图表: 1H20末顺丰拥有194个仓库,面积为234万方

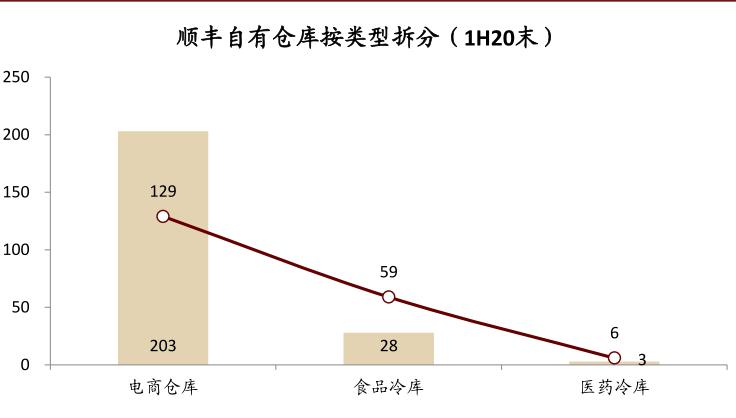

图表: 电商、食品和医药库分别为129、59和6个

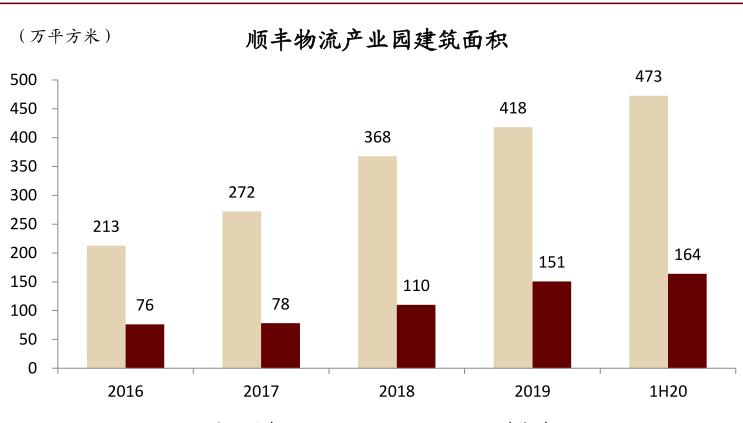

图表: 顺丰物流产业园总规划建筑面积达473万方

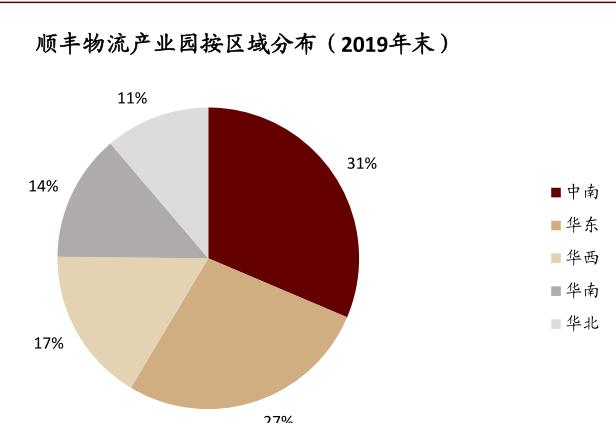

图表: 主要分布于中南和华东区域

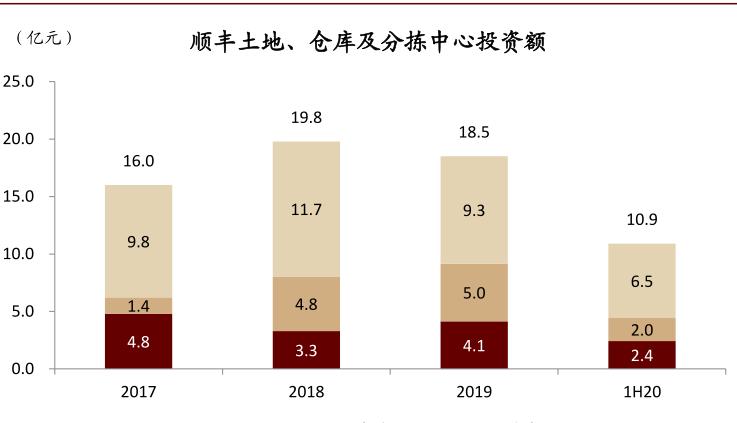

图表: 1H20顺丰对土地、仓库和分拣中心的投资额达10.9亿元,同比增长10%

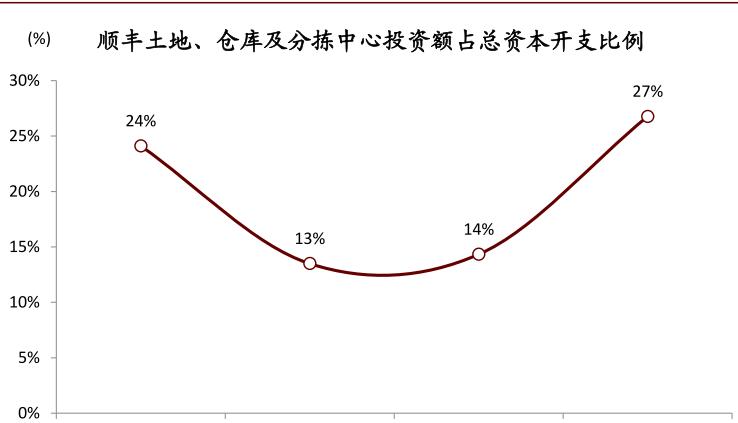

图表: 1H20顺丰对土地、仓库和分拣中心的投资额占总资本开支的比例达27%,较2019年提升13个百分点

苏宁物流:基金化运作模式初显

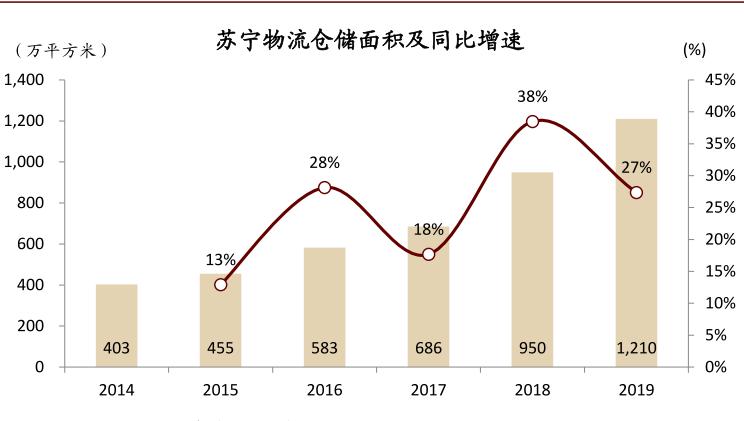

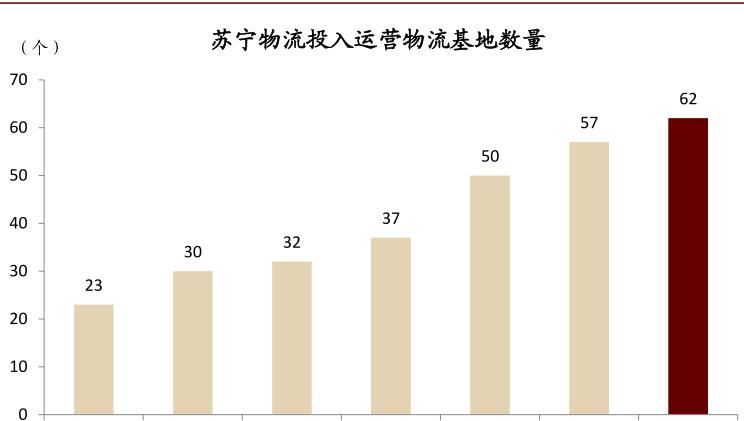

苏宁自1990年即进行物流能力的建设,是国内首批从事仓储、运输、配送等供应链全流程服务的企业。2015年苏宁物流开始以公司化模式独立运营(截至1H20末,苏宁易购持股93.3%)。截至2019年末,苏宁共拥有包含自建物流基地、冷链仓在内的仓储及配套设施1,210万平方米(2014-2019年CAGR达24%)。苏宁物流仓储设施以自用为主,投入运营的62个物流基地分布于全国44个城市(包含17个中低能级城市),覆盖了除西藏、宁夏、内蒙古和青海以外的所有大陆省份。

苏宁主要依靠表内资金投资建设仓储物流设施。近年来,苏宁开始探索仓储物流开发业务的基金化运作方式,逐步形成了以“开发-运营-基金运作”为核心的良性资产运作模式,未来亦可能更多借助REITs工具搭建商业模式闭环。

?? 2016年,苏宁发起设立国内第一支权益型仓储物流类REITs产品——“中信华夏苏宁云享资产支持专项计划”(发行规模18.5亿元),其底层资产为苏宁持有的六个成熟物流中心;2020年发起设立“深创投中金-苏宁云享仓储物流设施资产支持专项计划(疫情防控)”(发行规模26.5亿元),出售五个物流资产实现净收益5.39亿元。

?? 苏宁与深创投分别于2017和2019年设立两期物流基金[2],用于收购苏宁建成的成熟仓储物流设施、市场化收购及投资开发符合条件的高标准仓储物流设施。截至2020年6月,一、二期基金账面价值分别为54.6亿元、26.2亿元。

图表: 2019年末苏宁物流仓储面积达1,210万方

图表: 3Q20末苏宁物流投入运营基地数量达62个

图表: 苏宁物流的物流基地基本完成全国布局

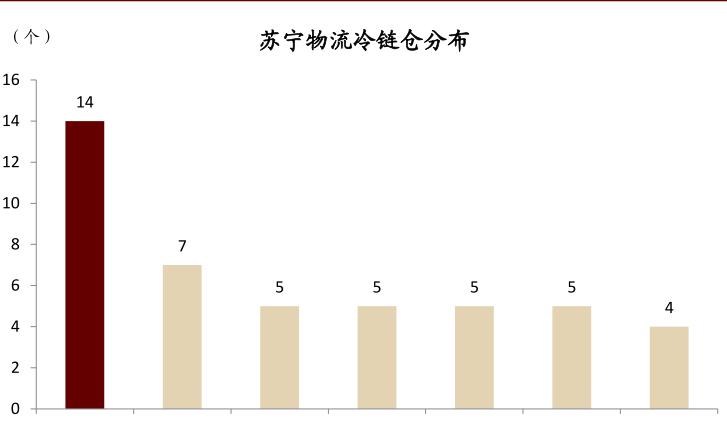

图表: 苏宁物流共有45个冷链仓,主要分布于华东

京东物流:京东集团物流平台

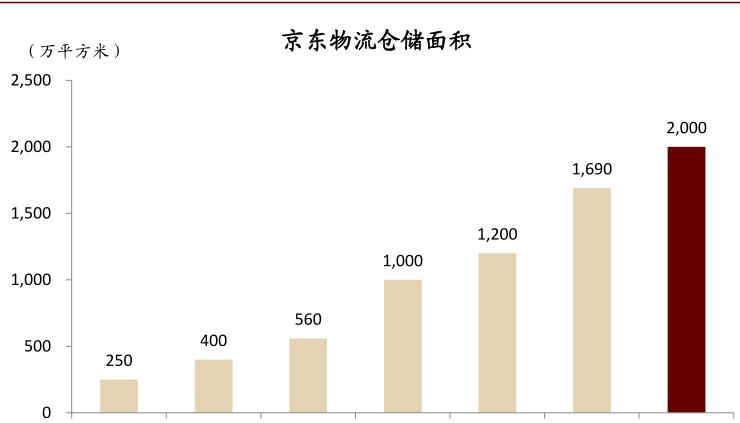

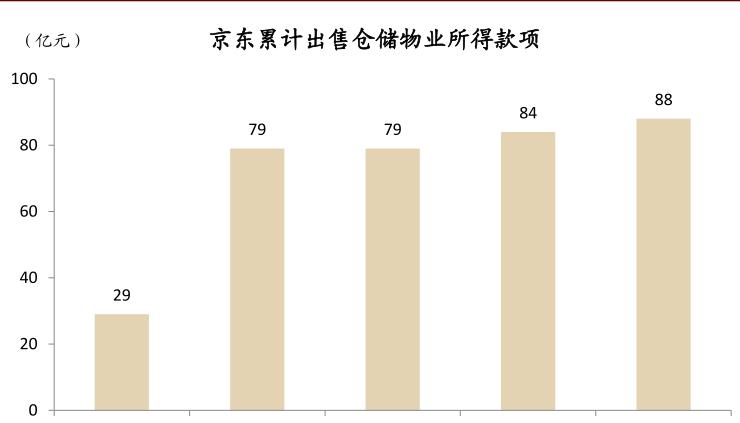

京东集团于2007年开始自建物流,2017年京东物流集团成立,并向社会第三方开放服务。截至3Q20末京东物流仓储面积达2,000万平方米,共拥有800个大型仓库。京东物流仓储网络覆盖全国各地区,八大中心仓储位于北京、上海、广州、沈阳、武汉、西安、成都和德州。京东近年来也通过基金开展轻资产运作,分别于2019、2020年与GIC成立两期核心基金,涉及资产规模超150亿元,京东认缴20%基金份额并担任GP和管理人。

图表: 3Q20末京东物流仓储面积增至2,000万方

图表: 截至3Q20京东向基金共出售仓储物业88亿元

菜鸟网络:阿里系物流平台

2013年,阿里巴巴集团联合“四通一达”等快递公司牵头成立菜鸟网络(目前阿里巴巴持股63%)。截至2020年4月,菜鸟网络总仓储面积达619万平方米,拥有仓库353个,覆盖全国72座城市;24个物流园区主要分布于郑州、天津、武汉、重庆和成都等枢纽城市。未来菜鸟将进入10个产业带集群,为1,000家制造业工厂建立仓库。

2016年,菜鸟网络与中国人寿设立85亿元仓储物流核心基金,目标是统一运营、管理基金资产并陆续注入部分仓储物流项目。2019年,菜鸟发行“菜鸟中联-中信证券-中国智能骨干网仓储资产支持专项计划”,是国内首单可扩募的仓储物流类REITs产品,底层资产为菜鸟位于重庆两江新区的中国智能骨干网重庆两江保税仓库及非保税仓库共3处资产,是菜鸟西南地区的核心物流枢纽之一;本专项计划于2020年成功扩募,扩募标的为菜鸟位于成都双流区的2处仓储物流资产,扩募后专项计划总规模为19.55亿元。

中国仓储物流REITs发行展望——供需两旺成就千亿市场

从需求侧看,中国仓储物流REITs的发行需求旺盛

国内企业主要以重资产模式持有仓储物流设施,资产出表需求强烈。我国仓储物流开发运营商、物流及电商等企业进入仓储物流市场较晚,主要以自有资金开发建设仓储物流设施。仓储物流设施具有投资规模大、成熟物业租金收入稳定但资金回收期长等特点,同时需要进行空间上的广泛布局以形成网络效应,对资金需求量较大。近年来,以仓储物流设施为底层资产的类REITs发行明显提速。2020年,我国新发行4单仓储物流类REITs,发行量共计73亿元(包含菜鸟专项计划扩募)。

图表:中国仓储物流类REITs发行明细

从供给侧看,中国仓储物流REITs具有广阔发展空间

我们认为中国境内仓储物流REITs长期理论市场规模有望达到2,000亿元以上,这一判断主要基于以下测算:

?? 根据戴德梁行数据,截至2020二季度末中国内地高标库存量达6,400万方,平均租金约35元/平方米/月,由此估算中国境内高标库年租金收入约270亿元。

?? 假设中国境内高标库资本化率区间为5-7%,270亿元的年租金收入对应存量资产规模约3,800-5,400亿元;若进一步考虑未来增长潜力,板块有望扩容至万亿元级别。

?? 假设40%的存量高标库能够通过公募REITs进行资产证券化,对应中国境内仓储物流REITs市值在1,500-2,150亿元之间(未考虑高标库面积的增长与资本化率的压降)。

仓储物流设施的一级市场价格(Cap rate)对二级市场有一定参考意义。目前一级市场交易资本化率在4-7%的区间(视资产质量定价水平存在一定方差),我们认为二级市场定价也可能参照一级市场资产估值。

从结构上看,仓储物流REITs有助于加快中国公募REITs市场发展

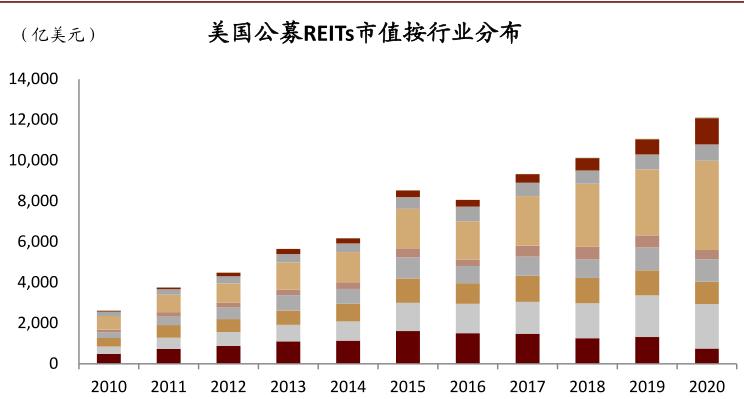

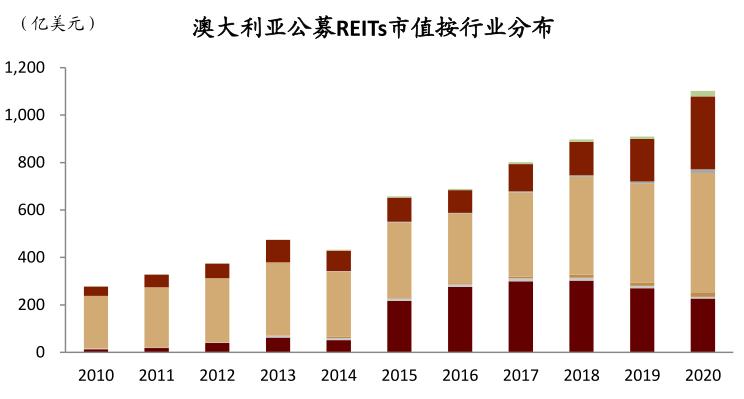

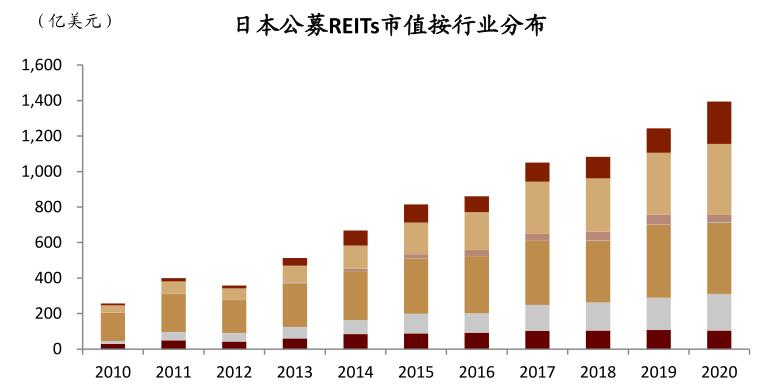

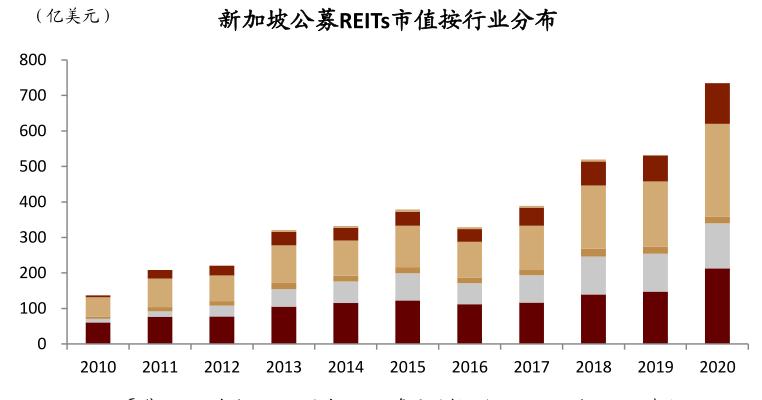

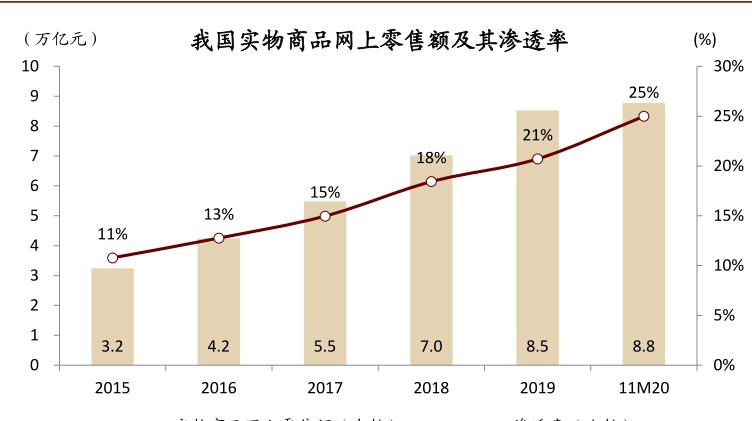

世界范围看,仓储物流成为近年来REITs市场扩容主力。近年来,工业类资产(主要是仓储物流)是REITs市场增长最快、活力最旺盛的资产类别。以美国、日本、澳大利亚和新加坡为例,2016-2020年其工业类REITs的市值复合增长率分别达到31%、18%、25%和24%,总体上看是所有资产类别当中增速最快的品类。我国具有庞大的零售(2019年社会零售总额41万亿元)及电商市场(11M20网上零售渗透率25%),未来仓储物流市场规模有望占据全球可观份额,进而为中国境内REITs市场扩容提供长期动力。

中短期来看,中国仓储物流REITs具有较高扩容预期。我们认为仓储物流是我国市场化程度和成熟度较高的行业,尽管资产存量(3,800-5,400亿元)不及产业园(9.7万亿元)、公路(12万亿元)、铁路(7.6万亿元)和地铁(3.6万亿元)等资产,但仓储物流REITs发行难度较小、投资者接受度较高,因此中短期维度上仓储物流REITs或成为快速扩容的品类之一。

图表: 全球主要市场公募REITs底层资产结构时间序列

图表:11M20我国社会消费品零售总额达35万亿元

图表:11M20我国网上零售渗透率达25%

——-

[1] 4个一线城市包含北京、上海、广州、深圳;36个二线城市包括重庆、武汉、成都、天津、苏州、长沙、南京、杭州、合肥、郑州、青岛、沈阳、西安、宁波、大连、福州、济南、石家庄、哈尔滨、长春、厦门、南宁、南昌、太原、贵阳、昆明、银川、乌鲁木齐、海口、呼和浩特、无锡、温州、三亚、兰州、西宁、北海。

[2] “苏宁深创投-云享仓储物流设施一期基金”与“苏宁深创投-云享仓储物流设施二期基金”。

本文摘自:2021年1月19日已经发布的《储能积势,流转八方——中国基础设施REITs之仓储物流篇》

分析员 张 宇 SAC 执业证书编号:S0080512070004 SFC CE Ref:AZB713

法律声明

向上滑动参见完整法律声明及二维码