突发!几则坏消息!

当周热议话题泛谈

本周末,又有不少消息发布,部分对明日盘面影响较大。昨天小号文章美好的日子,反转将至!中已经提到了一些,今日继续对重点消息进行提示说明。

周末有两则难过的消息。

其一,是上善若水投资管理公司创始人、意统天下餐饮管理公司创始人、美一好品牌管理公司创始人林文钦不幸离世。

据悉,其是驾驶蔚来ES8汽车启用自动驾驶功能(NOP领航状态)后,在沈海高速涵江段发生交通事故逝世的,终年31岁。

问题的焦点,又集中在了“自动驾驶”上。而蔚来品牌部人士回复称,NOP领航辅助不是自动驾驶,后续有调查结果会向外界同步信息。

今年以来,蔚来旗下的产品曾被曝出涉及多起交通事故。7月30日上海市浦东新区临港大道,一辆蔚来EC6撞击石墩后车辆损毁严重并发生自燃,车主不幸遇难。

其实也不光是蔚来,特斯拉过去也有不少类似的事件,对此厂商的大部分解释,都说自己的是不是自动驾驶。

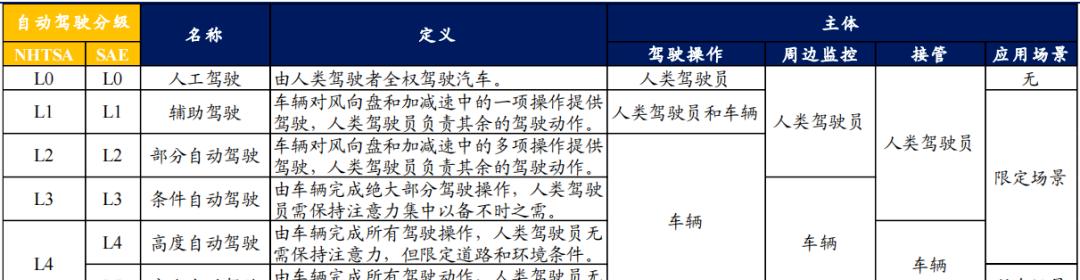

关于智能驾驶,其实过去我也详细说过。只有先谈分级,我们才能继续谈智能驾驶。

目前的情况是:L1和L2级别的已经越来越普遍,L3会在未来五年高速发展,而彻底的无人驾驶(L5级别),需要十几年甚至更长时间。

科技总是会进步的,这则消息下周会给智能驾驶板块或者电动车板块带来短期情绪利空,但是长期看影响不大。反过来从技术路径看,多个高精度的激光雷达才是未来无人驾驶绕不开的坎。

…

其二,昨天中午12时10分,青海省海北州刚察县西海煤炭公司柴达尔煤矿发生泥浆崩塌事故。井下有作业人员21人。

事故发生后,柴达尔煤矿救援队立即组织施救,共救出2人,其中1人死亡,另外1人无生命危险,19人被困。

但从原理上来说,出事的这家公司,产量对于全国的总需求而言微不足道,所以很难造成实质性影响。煤炭、有色等周期股行情,从去年5月开始,已经走了一年多了,这个位置谨慎一点,不会错的。

这里,还是为被困井下的工人朋友们祈祷。

…

本周下半周的行情已经愈发明显了,高位开始调整,而低位股陆续止跌。虽然就此判定风格转化有些鲁莽,但是将仓位彻底撤离高位股,对于中期来说应属明智之举。

下周依然有千亿市值的解禁,其实不乏恩捷股份,淮北矿业、芯原股份-U这样的热门股。一些处于相对高位的标的,解禁后要看解禁的对象是谁。如果是大股东还好说,如果是机构大概率会甩卖。

解禁,其实是一个中性词。对于将要解禁的高位标的,我们要注意回调风险;而对于业绩成长良好,估值合理的标的,很多时候解禁反而是砸坑的机会。只不过抄底的时候,要计算好解禁股东减持量,看是否已经减持完毕。

全球市场走势分析

本周主板的走势,总结就是维持震荡,指数前期大跌,上周出现反弹,目前板块间分化很大,趋势持续未定。接下来将迎来中报时间窗口,大家可选择业绩反转或者加速较为明显的低位个股。

本周道琼斯指数震荡上行。消息面分析,中美之前会谈双方依旧分歧,但毛衣摩擦已经延续三年了,情况很难更差,下半年有缓和预期。美股处于历史高位,虽然看着新高不断但是2020年以来的涨幅也很有限,建议大家等到标普500综合加权便宜度下降到50以下,再开始分批参与。

指数基金多因子估值表

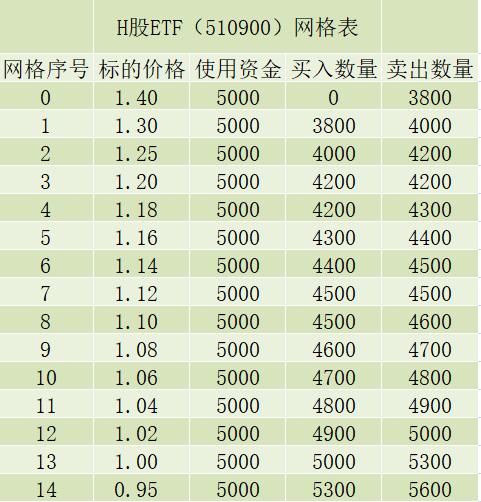

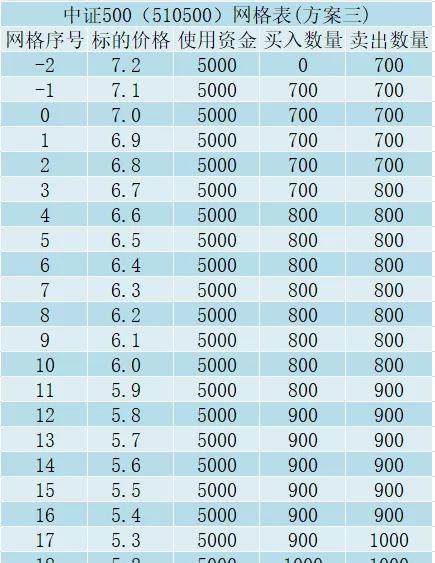

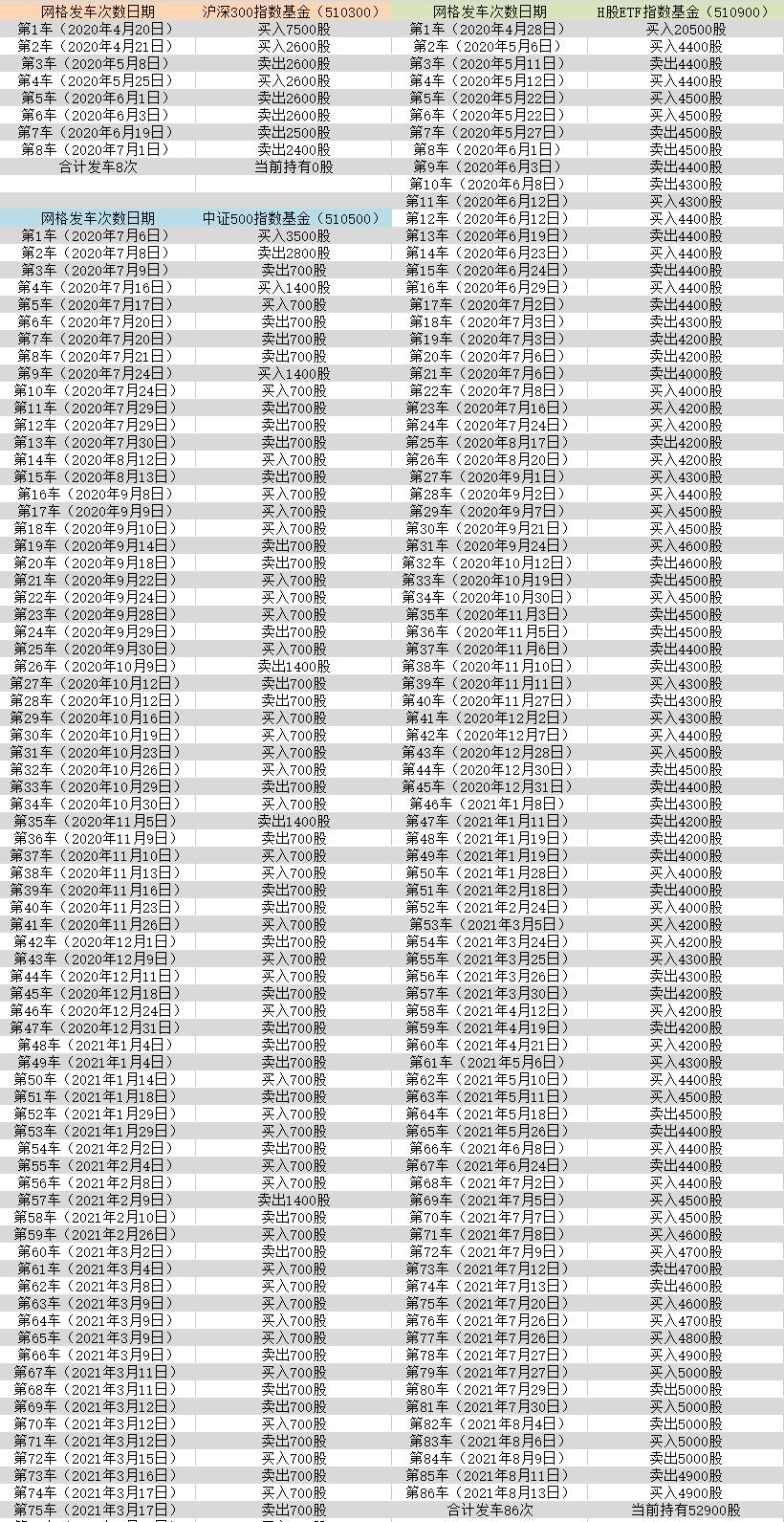

按照最新数据,无论是食品饮料、医药生物板块,还是半导体、新能源车板块,估值都已经较高。而上证50指数、中证500指数、银行指数等,仍然可以定投。定投是一个能稳稳盈利的模式,但是前期是必须详细制定计划,严格坚持执行。而不少人往往不能坚持下去,或者总是擅改计划,这样最终容易导致收益低下。关于网格交易,舒文已经为大家编好了几张网

按照最新数据,无论是食品饮料、医药生物板块,还是半导体、新能源车板块,估值都已经较高。而上证50指数、中证500指数、银行指数等,仍然可以定投。定投是一个能稳稳盈利的模式,但是前期是必须详细制定计划,严格坚持执行。而不少人往往不能坚持下去,或者总是擅改计划,这样最终容易导致收益低下。关于网格交易,舒文已经为大家编好了几张网

:沪深300指数基金(510300)、中证500指数基金(510500)。大家可以根据个人的资金量翻倍或者打折参与。更多网格大家可以加入星球获取。

:沪深300指数基金(510300)、中证500指数基金(510500)。大家可以根据个人的资金量翻倍或者打折参与。更多网格大家可以加入星球获取。

核心资产跟踪表

公司的产品主要集中在呼吸制氧、糖尿病护理、感染控制解决方案、家用类电子检测及体外诊断、急救与临床及康复器械等业务领域。受疫情影响,去年同期呼吸机、制氧机等毛利率较高的产品销量大增,而今年疫情缓和,上述高毛利率产品的结构有所调整,业绩出现减少也在可接受范围内。公司本身业绩一直稳定,去年由于新冠疫情影响,出现了一个激增,后期伴随着疫情常态化,业绩曲线会慢慢平滑。如果剔除疫情影响,公司营收和利润依然稳定。目前市场依然将其当做疫情受益股看待,加之已经从底部涨了一波,想继续新高难度不小。目前股价估值合理,但是剔除疫情受益成分后并不算低估,建议观望。如果参与,目前价格不宜重仓,且要做好中长期的准备。

公司的产品主要集中在呼吸制氧、糖尿病护理、感染控制解决方案、家用类电子检测及体外诊断、急救与临床及康复器械等业务领域。受疫情影响,去年同期呼吸机、制氧机等毛利率较高的产品销量大增,而今年疫情缓和,上述高毛利率产品的结构有所调整,业绩出现减少也在可接受范围内。公司本身业绩一直稳定,去年由于新冠疫情影响,出现了一个激增,后期伴随着疫情常态化,业绩曲线会慢慢平滑。如果剔除疫情影响,公司营收和利润依然稳定。目前市场依然将其当做疫情受益股看待,加之已经从底部涨了一波,想继续新高难度不小。目前股价估值合理,但是剔除疫情受益成分后并不算低估,建议观望。如果参与,目前价格不宜重仓,且要做好中长期的准备。

近期重点资讯点评

1、近日,*ST众泰对外发布了投资人报名进展,有一家机构或与浙江吉利控股集团有关。对于这只股的股价涨幅,只能说佩服。现在利空还是利好已经不重要了,就是看里面资金的态度。看看可以,现在参与就算了。

2、长春高新半年报:营业收入49.63亿元,同比增长26.71%;净利润19.23亿元,同比增长46.85%。业绩符合预期,单季度业绩依然稳定增长。股价短期有些超跌,从长期估值看,只能算合理。

3、前期,华尔街英语被传破产,已经有几处办公地点停业。由于其迟迟未回应,估计八九不离十了。无论是已经缴费的学员,还是基层员工,其实都是受害者,又要踏上漫漫无期的维权之路。

社融拉胯,股市流动性还好吗?

原创君临研究中心君临策今天

流动性

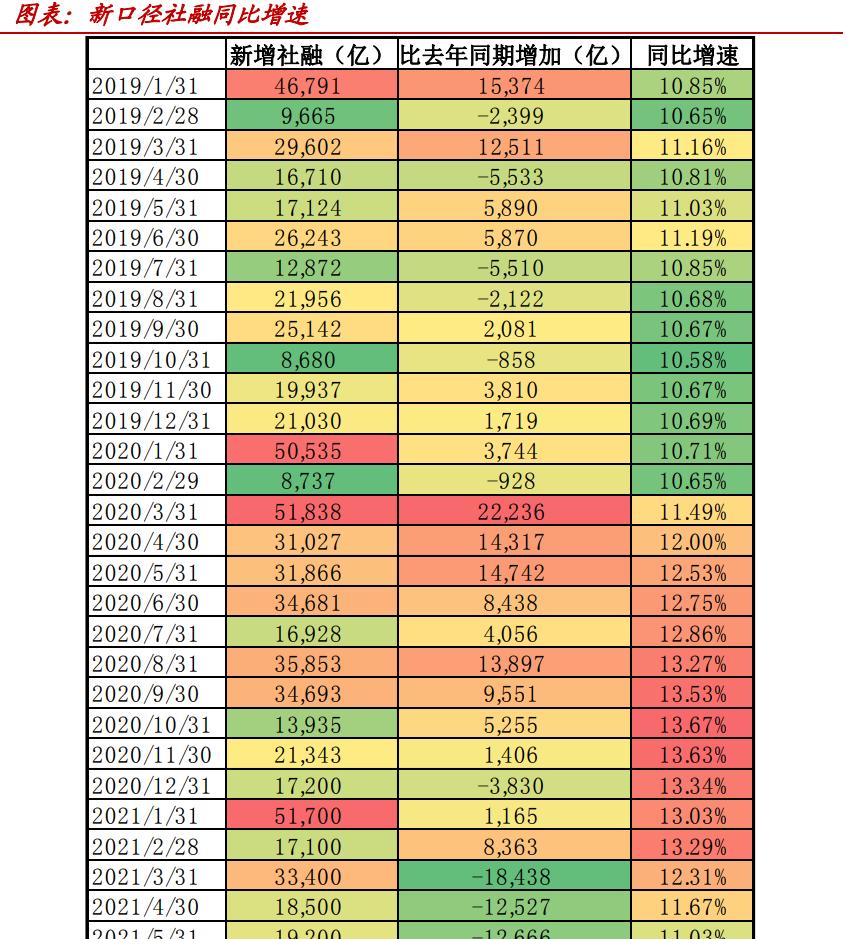

上周,人民银行的7月份信贷及社融数据显示,当月社融增量、中长期贷款等多项数据不及预期。

01

宏观:社融增长不及预期

之前,市场对7月的新增社融预期在1.5万亿左右,而7月实际社融新增1.06万亿,新增量较去年同期减少6328亿,大大低于预期,“紧信用”的特征表现较为明显。

7月社融数据明显滑坡,主要在以下几方面失去支撑:

政府债融资大幅回落

7月政府债券增增量较低,仅有1820亿元,同比少增超过3000亿元,是社融的最大拖累项。

其中,地方债净融资规模尚可,主要是国债由于到期规模较高,出现了明显的负增长。

从近期多方表态看,政府债券融资应该会加速,8-9月的地方债若能按发行计划执行,其规模应该不低,可能达到万亿以上。

但考虑到去年8-9月同样也是政府债券发行大月,两个月的政府债券融资均在万亿元以上,因此,即使未来政府债加速,对社融存量同比的拉动效应也不会太强。

短期贷款新低

居民短期贷款新增85亿元,同比少增1425亿元,创2016年以来同期最低。

一方面可能是与各地严查经营贷流入房地产市场有关;另一方面可能也与区域疫情和暴雨洪涝灾害对消费场景形成了约束,借贷消费受到影响有关。

企业短期贷款新增-2577亿元,同比少增156亿元,创2009年以来同期最低,银行在政策引导下可能不倾向于发放短期贷款。

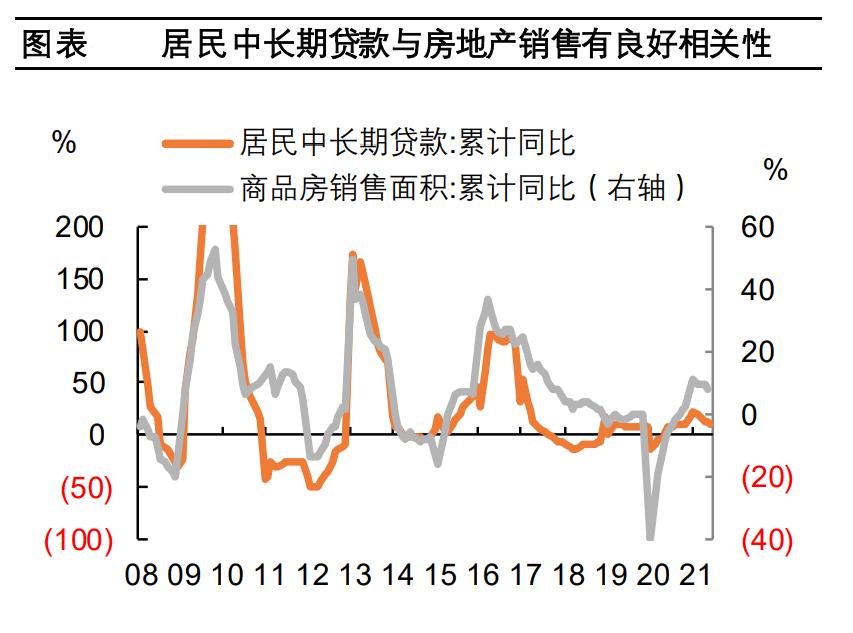

中长期贷款放缓

中长期贷款虽仍为信贷增长主力,但居民中长期贷款受房地产调控升级影响而明显放缓,同比少增2093亿元。

这一方面是房贷利率进一步上调,购房条件收紧,销售受到影响的结果,另一方面可能也是因为监管严打经营贷,中长期经营贷减少较多。

从居民中长期贷款与房地产销售的相关性来看,未来房地产销售放缓的确定性提高,对房地产投资前景不利。

02

股市:流动性稳中向紧

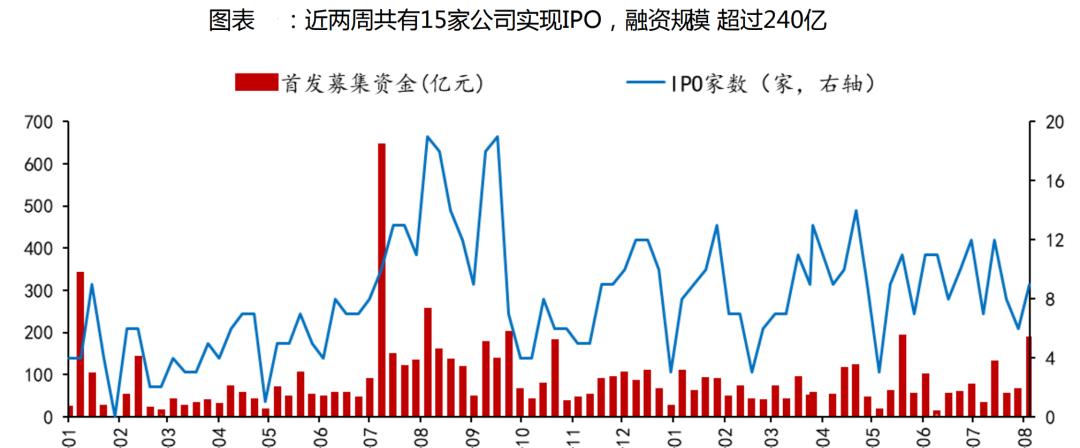

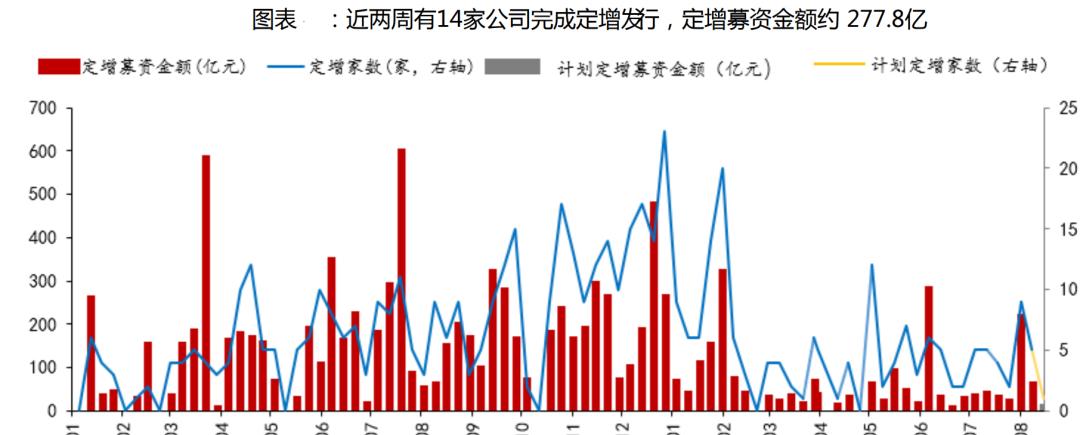

股票市场流动性,受资金需求和供给两个方面的影响:资金需求方面,近两周IPO节奏相对放缓,定增公司家数及募资金额显著增加;资金供给方面,基金发行开始降温,8月有69只权益型基金等待发行,若全部募集成功有望为市场带来2780亿左右增量资金。

近期IPO节奏放缓

近两周共有15家公司实现IPO上市,融资规模约为241.2亿元,数量较前两周相比减少9家。

下周预计有8家公司IPO,预计募资610.87亿元,募资额大增的原因为中国电信将登陆A股,拟募集资金544亿元。

定增数量及募资金额显著增加

近两周有14家公司顺利完成定增发行,累计定增募集资金277.8亿,同前两周共有6家公司完成定增、约49亿的募资金额相比,定增数量及募资金额均显著增加。

此外,宁德时代公布582亿元天量定增后,预期会引发业内公司募资计划加速,后续资金需求加大。

基金发行降温

近两周权益型新发基金合计约382亿左右,显著低于之前两周891亿发行份额,受前期市场震荡下跌、指数回调影响,7月下旬以来基金发行开始降温。

8月有69只权益型基金等待发行,按照募集目标计算,若全部募集成功合计有望为市场带来2780亿左右的增量资金。

从资金供需情况看,IPO、定增趋势一增一减,有望实现平衡,基金发行逐步降温,预计后续股市整体流动性稳中偏紧,对当前两市成交量影响不大。

参考研报:

《方正证券-7月社融不及预期,成长估值扩张延续》

《平安证券-社融滑坡的三点启示》

《中泰证券-季节过度月,下半年看项目贷款与居民消费贷》

钛白粉

近期,国内钛白粉企业开启年内第七轮涨价,龙佰集团、中核钛白、惠云钛业、金浦钛业四家上市公司提高钛白粉销售价格。

龙佰集团8月10日公告称,根据钛白粉市场需求情况、原材料价格上涨等因素,决定即日起,其各型号钛白粉销售价格在原价基础上对下游各类客户上调200美元/吨。

随后,中核钛白、惠云钛业、金浦钛业相继发出公告,将钛白粉销售价格向国内客户上调1000元/吨,国际客户上调200美元/吨。

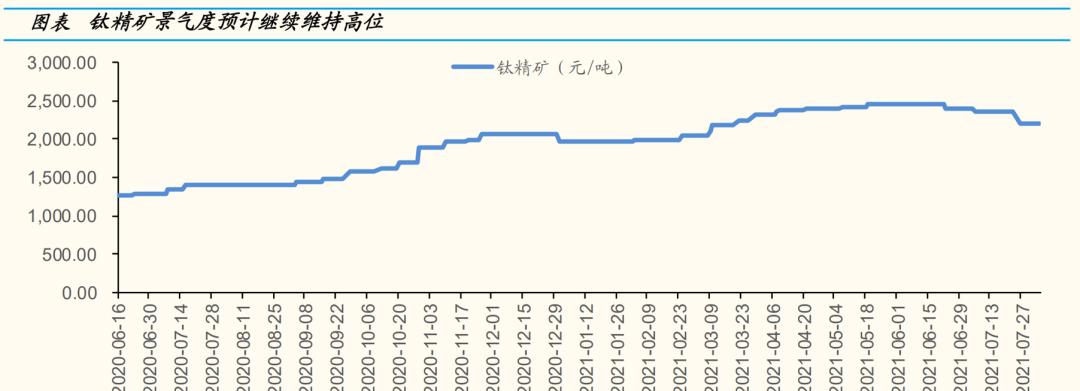

钛白粉本次涨价,除了“金九银十”传统旺季即将到来的利好之外,跟近期两大原材料钛矿、硫酸涨价明显有关。

其中,四川攀枝花地区46品位钛矿本周内有50-100元/吨涨幅,钛白粉主产地附近的硫酸价格近一个月内涨幅在60-350元/吨。

目前,硫酸出厂价为890元/吨,加上运费每吨成本在1200元左右,而企业生产一吨钛白粉,硫酸消耗量在4吨左右,成本高达4800元。

钛白粉的消费增速与GDP密切相关,随着全球经济的逐步复苏,建筑业景气度逐渐回暖,国内涂料行业开工率持续提高,对于钛白粉的需求将持续增加;成本端,钛精矿价格一路上涨,对钛白粉价格形成良好支撑,行业景气度有望在高位维持。

据统计,钛白粉板块有10只概念股,分别是金浦钛业、攀钢钒钛、安纳达、中核钛白、天原股份、龙佰集团、安宁股份、惠云钛业、鲁北化工、振华股份。

从概念股发布的中报、快报以及业绩预告来看,10只概念股在今年上半年均实现盈利,同比增速上,金浦钛业净利润增速超过14倍,其余大部分公司盈利增速超过100%。

此外,多家钛白粉企业开始涉足锂电池正极材料业务,估值和成长性有望进一步重估。

钛白粉生产过程中会产生副产物硫酸亚铁,可以用来制磷酸铁,因此钛白粉企业生产正极材料磷酸铁具备明显的成本优势,目前,进军磷酸铁和磷酸铁锂赛道的公司包括龙佰集团、中核钛白和安纳达。

此前,中核钛白、安纳达相继公告磷酸铁建设项目:

中核钛白拟建设50万吨磷酸铁锂项目,项目分三期建设,一期10万吨、二期20万吨、三期20万吨,拟在3年内建设完成。

安纳达已有磷酸铁3万吨产能,在建磷酸铁产能7万吨,预计今年投产2万吨,2022年再投产5万吨。

那一晚的真相

股市的事等会说,今晚先吃瓜。

阿里女员工性侵案警方通报出来了,同事王某、供应商张某涉嫌强制猥亵罪,无证据证明强奸。

另外值得注意的是根据警方的通报,周女士其他80%陈述都已经证实与事实严重不符。

按照受害人周女士自己的描述,我们都以为,受害人是阿里员工周女士,被强迫出差、强制灌酒、被强奸、发现开封避孕套,施害人是阿里员工王某(留下避孕套,带走内裤)。

结果按照警方通报,周女士自己自愿出差的,酒也是周女士自己自愿喝的。

如果说前一天王某的行为,是女方醉酒下发生的,描述不准确。那第二天早上供应商张某的到访则是女方清醒状态下的主动行为。为什么警方调查和女方陈述出入如此巨大?

同事王某买的避孕套是早上10点钟取走的,女方根本没见到王某的避孕套。内裤是供应商张某拿走的,套套是供应商张某带来的,供应商张某做这些事时,女方是清醒的。为啥女方要说成是同事王某干的?

女的当天就报警指控同事王某,但一直到8月4日才追加了对供应商张某的指控,这让我都有些怀疑第二天早上的猥亵,到底是强迫还是自愿的?若是强迫的,为什么要替客户隐瞒?

还是那句话,警察不会撒谎,所以如果事情很诡异,只能想想别的可能性来解释。

整个事件里男方没什么可同情的。王某把脏手伸向已婚女同事,这事儿不管是否自愿,他都活该。但如果罪行要用谎言来加强佐证,以后真正被侵害的姑娘,谁还相信她们的证词?

最倒霉的还是女方老公。以后晚上怎么睡得着?去便利店结账时看到柜台前的避孕套,他怎么能骗自己不要过度联想。

发公告这天还是七夕,实在太可怜了。

……

1、招商银行上半年实现净利润611亿,同比增长22.82%。银茅的各项数据无可挑剔,银行其实是一个同质化很高的行业,但是银行用自己出色的运营能力,生生给构建出一道护城河,品牌溢价很大,还能让老百姓认可才是真的厉害。我对招行的评价是可以当股东,也可以当客户。话说招行的柜员小姐姐长得确实好看

2、美一好公司创始人使用蔚来ES8汽车自动驾驶功能后,在高速发生交通事故不幸身亡。不管是特斯拉,还是蔚来,搭载的都是辅助驾驶,特斯拉测试时间更长,里程更多,照样事故不断,特斯拉国内都死过人了,几年前高速上没识别出车顶的事故都忘了吗?大家使用这种功能的时候悠着点吧,现在根本不成熟。

3、长春高新半年报上半年净利润19亿同比增46.85%。业绩还不错,但最近公司负面新闻不断,股价也表现不好,要挺住啊铁汁,你可是东北公司最后倔强了。

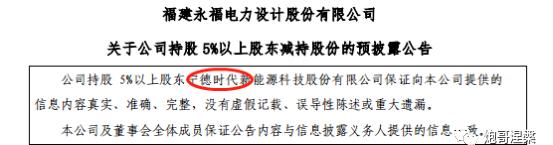

4、宁德时代拟减持不超3%的永福股份,这才拿了8个月,这高抛低吸的水平远超一众基金经理。

5、宁波银行:上半年净利95.19亿,同比增21.37%。银行板块除了招行外也就他勉强还能看了。

……

价值投资的基金今年表现都不怎么好,然后有些基金开始给客户写公开信,言辞恳切,希望大家能够坚守信念,保持耐心,然后静待风格的切换。

股神!这样炒股不赚都难!

本周市场概述

A股:沪指 1.68%,深成指-0.19%,沪深300指数 0.50%,上证50指数 0.69%,科创50指数-2.14%,创业板-4.18%

盐湖提锂、锂矿板块领涨

半导体、疫苗板块领跌

港股:恒生 0.81%,恒生科技-1.61%

美股:道琼斯 0.87%,纳斯达克-0.09%,标准普尔 0.71%

欧股:英富时 1.34%,法国 1.16%,德国 1.37%,欧洲50指数 0.28%

股神!这样炒股不赚都难!

8月13日晚间,储能概念大牛股永福股份发布公告称,股东宁德时代因自身资金需求,拟减持公司不超过546.31万股,占公司总股本比例不超过3%股份。按永福股份最新股价96.9元/股计算,对应持股市值为5.3亿元。

而这些股份宁德时代才刚刚入手了8个月多一点时间,去年12月8日,永福股份披露股东权益变动称,公司控股股东拟将其持有的公司1456.8万股股份,占公司总股本的8%,协议转让给宁德时代,交易总价约为2.12亿元。转让价格为14.52元/股,较当日收盘价折价22%。

自从宁德时代入股以来,永福股份的股价已累计上涨426%,最新股价报96.9元/股,总市值达176亿元。宁德时代的持股市值也飙升到了14.12亿元,增值了12亿元,浮盈高达5.6倍。

实际上,除了永福股份,宁德时代还在多家上市进行投资,而且获利颇丰。

定增入股先导智能,发行价格为22.35元/股,宁德时代正式成为公司第二大股东,持股比例为7.15%。目前,先导智能最新股价为79.42元/股,意味着宁德时代的这笔投资已经浮盈近64亿元。

定增认购星云股份9999.99万元,投资浮盈超过1亿元。

定增认购天华超净1.20亿元,投资浮盈超2亿元。

自去年8月宁德时代宣布拟斥资不超190.67亿元对境内外产业链上下游优质上市企业进行投资以来,宁德时代在产业链上下游上市企业的投资总额超过29亿元,浮盈近80亿。

这个投资生意真是好做,作为龙头老大,投资谁对谁就是利好,股价就会蹭蹭蹭往上涨,想不赚钱都难!

千亿疫苗巨头遭清仓式减持

8月13日,康希诺约有4279.38万股限售股份解禁并上市流通,占公司总股本比例为17.3%,受此影响,康希诺周五大跌超10%。

周五收盘后,康希诺公告称,股东上海礼安、苏州礼泰拟合计减持不超过770.95万股,以当日收盘价计算,770.95万股对应的总市值高达36.73亿元。

减持前夕,上海礼安、苏州礼泰持有康希诺股份数量分别为460万股、310.9万股,持股比例分别为1.86%、1.26%,意味着,此次二者抛出了一份清仓式减持计划。

尽管近期股价连续下挫,但自2020年8月二次上市以来,康希诺的最新收盘价,相比当初发行价(209.71元/股)的累计涨幅仍高达127.2%。

而上海礼安、苏州礼泰所持股份均为IPO前获得,获得股份的出资金额分别为2.26亿元、5亿元,而目前对应的市值高达21.91亿元、14.81亿元,投资浮盈巨大。

现如今减持大概率是为了兑现投资收益,与康希诺本身的经营情况关系或许不大,且当前康希诺的新冠疫苗订单仍在放量,业绩确定性较大。

蔚来ES8自动驾驶发生车祸

2021年8月12日下午2时,上善若水投资管理公司创始人、意统天下餐饮管理公司创始人、美一好品牌管理公司创始人林文钦驾驶蔚来ES8汽车并启用自动驾驶功能后,在沈海高速涵江段发生交通事故不幸逝世,终年31岁。

对于此次事件,蔚来品牌部人士回复称,Navigateon Pilot(NOP)领航辅助不是自动驾驶,后续有调查结果会向外界同步信息。

现在不少电动车都有自动驾驶功能,我心中也一直有一个疑问,在自动驾驶过程中发生事故的话,事故责任该怎么归属?这一块似乎还存在法律空白。

又一锤子利空

周末央广又发评论抨击网络游戏了,央广说的这个篡改的事例具体指的是江南百景图这个游戏,但大家也都知道王者荣耀的英雄设定,在这方面改的其实也很厉害……

加上那个阿里女员工被侵害案

所以估计周一互联网又要被锤了吧

新势力造车这块也有利空,“驾驶蔚来ES8车祸事件”在舆论场发酵。

对于此次事件,蔚来品牌部人士回复称,Navigateon Pilot(NOP)领航辅助不是自动驾驶,后续有调查结果会向外界同步信息。

新能源车概念太热了,自动驾驶是一个分支,这个事件可能要冲击一下相关概念股。

2、新债——蒙娜转债(蒙娜丽莎),8月16日申购,申购代码072918,AA级,打。

晶瑞转2(晶瑞电材),8月16日申购,申购代码370655,A 级,打。

牧原转债(牧原股份),8月16日申购,申购代码072714,AA 级,打。

新股——悦安新材(科创板),8月16日申购,申购代码787786,打。

3、二季度13F报告陆续披露,华尔街机构最新动向曝光。

高盛二季度增持阿里巴巴、苹果、Facebook及特斯拉等科技股,减持SPDR标普500ETF、纳斯达克100ETF等ETF以及Visa、摩根大通等金融股,亚马逊、谷歌等部分科技股。前五大持仓股分别为标普500ETF、苹果、微软、安硕罗素2000ETF及阿里巴巴。

施罗德二季度建仓图森未来、iShares MSCI,清仓所持的多只ETF,增持微软、谷歌A、百胜中国、阿里巴巴、英伟达等。减持台积电、京东、新东方、网易及百度等多只中概股。前五大重仓股为阿里巴巴、微软、谷歌A及亚马逊。

先锋领航资本二季度加仓英伟达、微软、苹果与亚马逊等多只科技股,减持家得宝、宝洁及联合健康等消费及医疗板块股票。清仓阿里巴巴股票。前五大持仓股依次为苹果、微软、亚马逊、Facebook和谷歌A。

索罗斯资本二季度建仓亚马逊、微软、谷歌A、推特、Roblox等24只股票。增持应用材料和苹果等21只股票。清仓奈飞、自由港、腾讯音乐ADR等14只股票。减持美光科技、拉姆研究、英特尔等14只股票或ETF。

桥水基金二季度卖出SPDR标普500ETF,以及SPDR黄金ETF等ETF,建仓应用材料和拉姆研究等329只个股,增持沃尔玛、宝洁、强生、可口可乐、百事可乐、麦当劳等255只股票或ETF,减持好未来、新东方、京东、唯品会、特斯拉等,重仓股包括沃尔玛和宝洁。

4、济南公安最新通报“阿里女员工被侵害”案:王某文、张某涉嫌强制猥亵犯罪,无证据证明有强奸犯罪事实发生。案件正在进一步侦办中。

虽然警方通报跟网传的有点出入,但是听劝酒桌少劝酒。

5、据百川盈孚消息,8月11日,三氯蔗糖市场价格大幅上涨,从之前的20.5万元/吨上涨至22.5万元/吨,单日涨幅高达9.75%。随后两天,其价格持续攀升。截至13日,三氯蔗糖市场价格在24.5万元/吨附近,三日涨幅接近20%。与此同时,安赛蜜价格也从之前的6万元/吨上涨至7万元/吨,涨幅达16.67%。

6、近日,国际权威机器视觉问答榜单VQA Leaderboard出现关键突破,阿里巴巴达摩院以81.26%的准确率创造了新纪录,让AI在“读图会意”上首次超越人类基准。

7、上交所官网近日披露5份监管警示函,打击网下投资者报价违规问题。

上述罚单包括对鹏华1家公募基金采取监管谈话并采取书面警示监管措施,对平安养老保险1家保险公司,对深圳诚奇资产、上海少薮派投资、上海明汯等3家私募采取书面警示监管措施。公开资料显示,3家私募均为百亿级私募。

中证协同上交所对19家网下机构投资者开展联合现场检查。按照投资者违规情节严重程度,对上述19家存在违规情形的投资者采取相应自律措施。

8、应急管理部组织中国化学品安全协会、中国氟硅有机材料工业协会和有关专家对全国18个省份的107家氟化工企业开展了专家指导服务,共查出隐患问题5495项,其中重大隐患143项,责令30家企业停产整改,及时消除了一批重大风险隐患。

氟化工概念这周涨的有点狠。

9、8月14日0—24时,新增确诊病例53例,其中境外输入病例29例,本土病例24例(江苏18例,河南5例,湖南1例)。

当日新增治愈出院病例38例,解除医学观察的密切接触者3959人,重症病例较前一日增加2例。

现有确诊病例1922例(重症64例),其中,境外输入现有确诊病例738例(重症10例)。

尚在医学观察的无症状感染者504例(境外输入394例)。

南京中高风险地区生活垃圾均直运焚烧厂“即卸即烧”。

江苏南京中小学9月1日暂缓开学返校。

10、公司公告

【中报业绩】长春高新上半年净利润同比增长47%。

金沃股份上半年净利同比增35% 拟10派5元。

宁波银行上半年净利润同比增长21%。

招商银行上半年净利润同比增长22.82%。

嘉泽新能上半年净利润预增约113.13%。

科达制造上半年净利润同比增长406.40%。

【增减持】仕佳光子股东拟减持不超6.96%公司股份。

金银河股东海汇财富拟减持不超6%股份。

百奥泰股东拟合计减持不超5.09%股份。

密尔克卫股东拟减持不超5%公司股份。

康希诺股东拟减持不超3.12%公司股份。

永福股份股东宁德时代拟减持不超3%股份。

英派斯股东拟合计减持不超3%股份。

【其他】中辰股份拟发行可转债募资不超5.71亿元。

美格智能拟定增募资不超6.04亿元。

美的集团回购方案实施完成支付50亿元。

永太科技拟1.5亿元收购永太高新15%股权。

嘉元科技拟收购山东信力源100%股权及全部资产。

这只转债15天赚了25%,止盈卖出

01

转债组合本周操作汇总

8.12日止盈卖出海兰转债海兰转债,已经吃过几次了,最近的一次买入是在7.29日,成本价为115 ,当初买入它是因为它在双低转债中的溢价率不高,正股上涨的趋势也不错。没有想到的是买入后一路上涨,正股海兰信在8.11日吃了一个20cm的涨停板,转债也跟随大幅上涨13.95%,第二天低开,距离前一天高点回撤超过5%,所以我开盘就止盈卖出了。持有时间15天,盈利25%左右,应该算是一次短平快的操作。

8.12日止盈卖出海兰转债海兰转债,已经吃过几次了,最近的一次买入是在7.29日,成本价为115 ,当初买入它是因为它在双低转债中的溢价率不高,正股上涨的趋势也不错。没有想到的是买入后一路上涨,正股海兰信在8.11日吃了一个20cm的涨停板,转债也跟随大幅上涨13.95%,第二天低开,距离前一天高点回撤超过5%,所以我开盘就止盈卖出了。持有时间15天,盈利25%左右,应该算是一次短平快的操作。

半年前,海兰转债还未上市就宣布计划下调转股价,这也算是给转债人表明了决心啊,那么我们肯定要对他高看一眼。未来有合适的时机我可能还会买入它。8.13日止盈卖出一半搜特转债买入搜特转债,是因为在宣布下修后的第二个交易日价格修复不到位,当时还写了文章:全线反弹,今天我加仓了这个转债!(2021.8.2)当时买入价格为89 ,目的是吃到下调前估值修复的空间,而周五的转债价格已经上涨到97元以上,如果不考虑下调到底后的溢价幅度的话,这个价格基本算是修复了。剩下的一些空间,算是给下修不到底的不确定性补偿吧。但是从以往公司表现来看,积极主动下修,并且第一次下修到底,这说明本次下修到底的概率更大,公司期望解决转债的决心很强。毕竟下修以后的转债价格,还要靠正股的走势才能解决,所以我选择卖出一半仓位,把估值修复的肉先咽到肚子里,剩下的一半仓位用来博弈后续的走势。

半年前,海兰转债还未上市就宣布计划下调转股价,这也算是给转债人表明了决心啊,那么我们肯定要对他高看一眼。未来有合适的时机我可能还会买入它。8.13日止盈卖出一半搜特转债买入搜特转债,是因为在宣布下修后的第二个交易日价格修复不到位,当时还写了文章:全线反弹,今天我加仓了这个转债!(2021.8.2)当时买入价格为89 ,目的是吃到下调前估值修复的空间,而周五的转债价格已经上涨到97元以上,如果不考虑下调到底后的溢价幅度的话,这个价格基本算是修复了。剩下的一些空间,算是给下修不到底的不确定性补偿吧。但是从以往公司表现来看,积极主动下修,并且第一次下修到底,这说明本次下修到底的概率更大,公司期望解决转债的决心很强。毕竟下修以后的转债价格,还要靠正股的走势才能解决,所以我选择卖出一半仓位,把估值修复的肉先咽到肚子里,剩下的一半仓位用来博弈后续的走势。

02

三只转债,明天申购

明天有3只转债发行,希望大家多多中签!牧原转债,评级AA ,发行规模95.5亿。

正股是牧原股份,市值2466亿。主要业务:包括生猪的养殖与销售。公司主要产品为种商品猪、仔猪及种猪,拥有一条集饲料加工、生猪育种、种猪扩繁、商品猪饲养等多个环节于一体的完整生猪产业链。估值来看:估值不高,滚动PE为8.14,低于行业均值(17.26)。业绩来看:增速不错,扣非净利润过去2年连续两年分别为12倍和360%,今年1季度同比增长66%,不过半年业绩预告上半年净利润同比下降12.8%-5.4%。

今年上半年生猪价格处于下行周期,价格几乎腰斩:

正股是晶瑞电材,市值177亿。主要业务:一家微电子材料的平台型高新技术企业,围绕泛半导体材料和新能源材料两个方向,主导产品包括光刻胶及配套材料,超净高纯试剂,锂电池材料和基础化工材料等。估值来看:估值很高,滚动PE为185,高于行业均值(32)。业绩来看:波动较大,扣非净利润过去2年连续两年分别为-44%和96%,今年1季度大幅增28倍,业绩预告上半年净利润同比上升457%-624%。

近4个季度业绩连续大幅上涨,股价也给力,今年已经涨了175%!说起来,它的第一只转债很有意思,曾经是著名的高价高溢价率的妖债,比如今年1月份,转债价格300元的时候,溢价率高达82%!但是凭借着正股近3个月的大幅上涨,硬生生的把接近100%的溢价率吃掉了!目前转股价值为103.36元,当前上市的话预计价格为125元左右。综合考虑,我个人的操作计划是:积极申购,我会参与申购。。。。蒙娜转债,评级AA,发行规模11.68亿。

正股是蒙娜丽莎,市值118亿。主要业务:主要从事高品质建筑陶瓷产品的研发、生产和销售。主要产品可分为陶瓷砖、陶瓷板、岩板、瓷艺,其中,陶瓷砖产品可分为瓷质有釉砖、瓷质无釉砖和非瓷质有釉砖三类。估值来看:估值不高,滚动PE为20.6,低于行业均值(44)。业绩来看:增长稳定,扣非净利润过去2年连续两年分别为25%和37%,今年1季度继续增长37%。

目前转股价值为106.14元,当前上市的话预计价格为125元左右。综合考虑,我个人的操作计划是:积极申购,我会参与申购。

券商福利:强烈推荐:0门槛超级低佣的A股交易神器艾德证券:入金达标无需交易送200京东卡和100专属红包盈立证券:入金1.2万无需交易可得1股腾讯 1瓶红酒 100红包

割肉荣:愿你的明天不再经历雨打风霜

割肉荣:愿你的明天不再经历雨打风霜

先说点题外话,今天8.15是一个特殊的日子,过去的二三十年,我们可能不太重视,因为那时候我们还需要韬光养晦,还需要忍辱负重,还需要猥琐发育。

而今我们已经不能在和风细雨下继续发展,当年我们要倾尽全力去搞两弹一星,因为只有手中有核,才能以战止战;过去70年只有有核国家才没有发生过本土战争。

现在我们的海岸线上也下起了饺子,我们的硬件终于有了虽远必诛的雏形,而我们的软件却有点跟不上硬件了,天天被唱跳rap包围的年轻人,似乎已经忘记了民族大义和民族气节。

还有多少年青人记得19年北海牧原而不忘持节的苏武;不破匈奴和以家为的霍去病;漫卷诗书喜欲狂的杜甫;铁马冰河入梦来的陆游;更不要说留取丹心照汗青的文天祥。

我一向不认可崖山之后无华夏的说法,我们民族不屈的气节从来就没有丢失,他一直沉睡在我们的血液中,等待着被唤醒。看着去拜鬼神社打卡的资本明星,数典忘祖的南波娃,再看看空空荡荡的烈士陵园,我们的爱国主义教育不是太多而是太少。

目前的反垄断、反过度资本化是势在必行的,不然年轻人天天被奶头乐影响,只醉心于自己的小确幸,三观跟着五官跑,崇拜着 Underground文化,我们未来就要亲自感受最后一课中的那句“法兰西万岁”背后的悲痛。

回到资本市场,只要不是骗补,我是欢迎宁德这样的“圈钱”行为的。

没有之前无休止的圈钱”的京东方,我们能享受到2000块的50寸智慧屏?没有不断融资打价格战的隆基,就没有现在光伏的定价权。

宁德这次扩张是不是为了在未来的电动车浪潮中争夺定价权?只有规模起来才有议价权,不然就要被上游卡脖子(锂资源多在海外),500e对于整个电新行业真不多。

与其把钱投给随便收购一个酒厂就重估的垃圾股们,我宁可投票给这些赌性坚强的大国重器,男人嘛,赌一个明天

————————————————

上周的市场呈现出沪强创弱的格局,周一宁德为代表的电新如果没有强势反包,创业板就要震荡一段时间了。

目前外围和各种经济数据不支持市场独立走强,沪指和创业板指短期(3周-1月)是压力大于支撑的。

而中证500、中证1000的走强说明市场风格在短期转向题材和中小市值品种。

除去相对拥挤的景气三大赛道,指数震荡阶段军工、农业这次相对偏题材的板块会更加活跃,题材缩量回踩20日线往往就是一个短期博弈的机会。

市场上的接力品种1208周一已经是看戏阶段了,强势20cm品种的趋势走势例如之前的300343上周的300508,也是目前阶段最有赚钱效应的地方之一,如果你不擅长这种博弈模式(具体看上周的文章),多休息吧。

市场风格其实永远都不会变化,只是不同阶段中,景气的行业在变,股价和未来预期的性价比在变而已。

明日思路

上证指数7月跌破箱体开始提前释放下半年的风险,等待市场回复平静后的赛道机会,电新、芯片打折才是好买点。

短线上

中线上

组合偏防守 等待下一次为国接盘的机会

美元和美债收益率上升,市场预期月末的会议讨论taper;大宗暂时承压维持低仓位,锂矿暂时减仓等待回补。

半导体,科创50ETF,进入到调整时间,等待回补。

疫苗, 看好MRNA路线,复星看批文,沃森看三季度投产。

金融方向,维持低配。

记住慢牛中80%的买点都是在回调而不是追高。

多数人而言,利润取决于仓位(历史的进程),而不是自己选股和切换能力(个人的努力)。

中线组合

金融/科技/周期/疫苗0.5/1/1/2

金融 东财

科技 半导体、588000

周期 铜、铝、黄金、

疫苗 复星 沃森

开卦

个人感觉周一可能是比较悬的,估计要调整。

主板:日线5连阳之后随时可能收阴

创业板:依托着均线下跌,弱势明显,周一大概要补完缺口

周一做好防御准备。

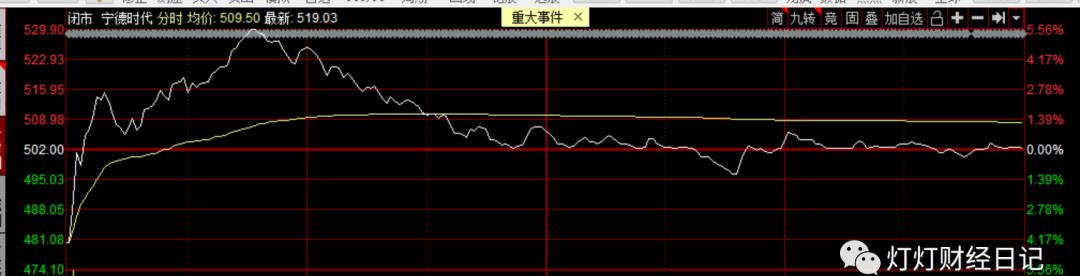

由于市值权重越来越大,宁德时代对创业板走势的影响越来越直接。

下图是截止周五收盘的创业板前10大权重股:

宁德时代的市值是第2——第4名市值的总和,在加上目前处于第8的亿纬锂能也属于锂电池板块,也随宁德时代波动,所以很多时候,分析宁德的走势,大概就能预判出创业板的走势。

宁德时代目前形态也很微妙:

整体上已经有复合顶的迹象,股价重心在走低,周五又是一个冲高回落的上影线,收盘在5日线下方,技术上是弱势。

明天的走势就特别关键了:

如果多头发力,拉中大阳,把周五的上影线吃了,那么形势会有明显好转;

如果直接走低,乃至跌出一个新低,再往下的明显支撑就要到420元附近去了。

而宁德到底怎么走,直接带动锂电池和新能源车板块,进而就带动整个创业板。

既然谈到宁德,就再谈点其他的:一些可能会被宁德减持的个股。

周五盘后,永福股份公布宁德计划减持3%:

你们没发现吗?宁德时代现在在二级市场的玩法很有点大基金的套路:

低位参与定增——》二级市场追捧——》被定增公司股价暴涨——》宁德高位减持兑现。

仔细想象,这路数是不是和大基金在半导体上玩的一模一样?

查了下,宁德还参与了下面这些公司的定增,也基本都是爆赚,未来也都有减持的冲动,要注意了:

先导智能,宁德时代为公司第二大股东,持股比例为7.15%。目前宁德时代的这笔投资已经浮盈近64亿元。

星云股份,宁德时代通过福建闽东时代乡村投资发展合伙企业认购星云股份增发新股309.6万股,共计9999.99万元。目前,宁德时代在星云股份的投资浮盈超过1亿元。

天华超净,宁德时代获配金额为1.20亿元,交易价格为24.68元/股。投资浮盈超2亿元。

最后,考虑到周一市场变数很大(我觉得偏空,比较危险),建议早盘就别轻易买卖个股,等周一走完,情况明朗了再说,暂时就把科创50ETF继续捏着就是。

医疗领域果然是牛股的摇篮

在周四的文章中,我们总结了投资成功的关键点:选个玩家少的赛道去玩耍。

今天我们继续开启探索牛股之旅,第6集给大家分享一个医疗领域的高端玩家–心脉医疗。

全方位扫视心脉医疗

我们试着用一套全面的投资评估系统,上下左右全方位来扫视心脉医疗,深度探索企业短期的财务状况、中期的经营周期、长期的产品生命力。

1、用3521财务指标筛选科目2020201920182017收入(亿)4.73.342.31.65收入增速41D@2%扣非净利润1.91.20.840.62扣非净利率40667%

从财务指标来看,心脉医疗最近几年收入增长强劲,毛利率接近80%,净利率也稳定在40%左右,扣除上市募集的资金后,周转率能达到80%水平,经营方面非常出色。

2、从投资四象限来判断企业的赛道

我们国家目前医疗器械还没到全球创新的阶段,大部分产品都是以跟随外资巨头为主,做一些产品设计上的改良,绕开专利封锁。医疗器械在产品研发的成功率方面,要远远高于创新药,所以医疗器械其实是一个玩家少、成功率高的行业。

参考美股医疗领域的发展趋势会发现,医疗器械巨头的地位稳定性优于医药巨头,不像创新药那样存在专利悬崖,具备先发优势的医疗器械企业,往往能够不断扩大自身的领先优势,占据较大市场份额。

心脉医疗现在的核心产品在主动脉介入治疗方面。患者身体的胸主动脉、腹主动脉有可能会局部异常扩张,呈瘤样突出。每天动脉瘤壁承受着血流的冲击,有可能出现主动脉瘤破裂的状况,极易导致死亡。

如上图所示,心脉医疗的产品就是在发生主动脉瘤的血管处,放入一段覆膜支架,类似人造血管一样,让血液通过覆膜支架流动,不会冲击到动脉瘤壁。目前放置主动脉支架的方式是通过介入治疗技术,只需要在患者腿部的股动脉切口,经导管放置于所需位置,不需要开胸手术,对患者身体的损伤较小。

覆膜支架需要长期稳定,每天经受血液冲击,如果出现内漏情况非常危险,目前的工艺是覆膜部分需要手工缝合,技术要求非常高。所以主动脉支架的玩家异常稀少,仅有5家国产企业拿到产品注册证。

2020年按手术量测算,心脉医疗的市场占有率已经超过30%,仅次于外资巨头美敦力。

也就是说,除了心脉医疗和美敦力外,其他剩余玩家加一块市场份额勉强赶上心脉医疗。

主动脉介入治疗的市场增速在15%左右,以心脉医疗40%的超高增速,再过一两年就成为中国市场的老大了。

综合来看,心脉医疗处于一个玩家少、成功率高的优秀赛道中,还是赛道中的龙头企业。

3、波士顿矩阵衡量各版块业务潜力

心脉医疗的基本盘在主动脉介入业务,中国主动脉疾病的患者人数超过200万人,但是现阶段每年手术量还不到4万台,渗透率较低。行业增速约15%,2022年市场规模预计将达到20亿。

除了主动脉介入这个高速增长的明星业务外,心脉医疗还有外周介入这个婴儿业务。2020年心脉医疗外周业务的收入增长高达276%,不过总额还只有1600万,对企业整体的影响较小。

根据企业披露的信息了解到,中国外周动脉相关疾病患者高达4700万,外周静脉疾病患者超过1亿人,按手术量来计算,治疗的渗透率仅为0.2%,亟需满足广大患者的治疗需求。

目前中国外周介入市场主要被外资占据,整体规模约40亿,行业增速比主动脉介入稍高一些,大约17%,2030年有望成长为200亿规模的巨大市场。

外周相关的疾病主要是影响生活质量,致死率低,因此渗透速度较慢,需要居民收入水平的提高,治疗费用的下降,才能逐步满足患者的治疗需求。2019年美国的治疗渗透率约5.4%,也没有到很高的水平。

通过波士顿矩阵来衡量,可以发现心脉医疗的业务布局为:高增长的明星业务主动脉介入 有亮点的婴儿业务外周介入。

4、安索夫矩阵观察企业的发展战略

根据公开资料观察,心脉医疗的发展战略比较清晰。

现有产品:

现有的核心产品是主动脉覆膜支架,普通产品出厂价在16000一个。心脉医疗在普通产品的基础上,研发出分支型主动脉支架,是全球首款获批上市的,展现出极强的研发能力,出厂价高达49000一个,获批后一年就取得了2000万收入。

新产品:

2022-2025年,心脉医疗的外周产品线将集中上市,实现球囊、支架、取栓导管等产品的全面布局。

现有市场:

目前心脉医疗的收入集中在中国国内,覆盖了约800家医院,还处于全国扩张阶段。

新市场:

心脉医疗不仅取得全球首款获批上市的分支型主动脉支架,还首次将手术适应症拓展到主动脉弓部病变,展现出极强的开拓能力。期待心脉医疗凭借先进的技术,在海外能取得收入突破。

综合评估

心脉医疗目前的财务状况良好,处于高增长的经营周期中,不过主动脉介入的市场规模较小,2022年也才20亿,以心脉医疗现在的增速,很快就要触碰到天花板了。要想延续高增长,必需开拓海外市场,或者在外周领域打开成长空间。

海外市场,2020年3月,心脉医疗的主力产品取得CE认证,可以在欧盟销售。2020年海外收入增长90%,不过收入规模还只有1100万,对企业贡献太小。

外周领域,市场空间和增速比主动脉更大,不过现在心脉医疗的产品线布局还没开发完成,收入仅1600万,对企业贡献太小。

综合来看,2021年心脉医疗的扣非净利润预计4亿,目前市值220亿,明显偏高。市场对于心脉医疗的发展过分乐观,主动脉介入业务虽然现在高增长,但是天花板临近,高增长难以持续,而海外市场和外周领域规模较小,还不能对延续高增长形成有效支撑。

今年我们可以看到,依赖大单品的企业股价表现都比较差。比如长春高新依赖大单品生长激素、健帆生物依赖大单品血液灌流器,一产生集采的苗头,股价马上就腰斩了。

未来2-3年,当我们看到心脉医疗的海外市场开拓显著,外周产品收入取得一定规模,成为综合性企业,能够抵御大单品被集采的风险时,再去布局也不迟~

虽然过去国家集采都是拿规模超过100亿的领域开刀,主动脉覆膜支架不到20亿,但也有可能集采比想象中要快。国家会逼迫企业进行创新,不让企业躺着享受,而是去突破更多被外资占据的领域。所以我们买得便宜很重要,留好足够的安全边际,才能安心陪伴企业成长突破。

如果想投资心脉医疗,我认为得等到30倍市盈率以下,按照2021年4亿扣非净利润,则是120亿市值以下。用市盈率来进行估值,并不是为了衡量企业的准确价值,而是作为我们买入时判断安全边际的标尺。留的安全空间足够大,即使未来发生集采、或者外周业务、海外拓展不及预期,我们也不会受到太大伤害。

结语

医疗器械领域主要以产品改良为主,很少产生颠覆性创新,不像创新药领域那么多百花齐放的治疗路线。当然,收入的爆发性也远远不及创新药。像恒瑞医药新获批上市的抗癌药PD-1,两年就有望冲击100亿收入,而医疗器械很多细分领域市场的天花板才100亿。

正是因为医疗器械不具备爆发性的增长,企业发展是细水长流式的,所以我们可以耐心等待合适的机会,在更加安全的位置入手。医疗领域是牛股的摇篮,但是要想在摇篮中看出谁日后会成为人才比较困难,等到企业进入成年时期,我们就能更准备判断!

业绩不错,但股价为什么下跌?(药明康德2021中报点评)

最近很多人有一个疑问,药明康德的中报业绩明明还不错,但为什么股价表现比其它公司要差一些呢?如果单看营收和利润增速,确实还不错,但如果基本面分析只是简单看个增速,那就太想当然了。

今天就给大家重点说一下稍微深层次一点的原因,主要就是投资收益和公允价值变动收益这方面,会涉及到一些简单的会计知识,主要是金融资产方面的概念。

其实,我以前说过很多次了,对于股权投资比较多的CXO,市场给的估值就会低一些,比如泰格医药,应该是目前CXO里股权投资最多的了,其估值水平就一直比较低,因为投资收益这个玩意太虚了,飘乎不定。

还是先简单说一下中报的情况,总体来说,业绩还是不错的,一些业务数据我只简单复制一下,到处都可以看到,我就不细说了。总营收548,732.50万元,同比增长45.17%;CDMO营收359,867.09万元,同比增长66.49%;美国区实验室服务营收65,887.57万元,同比减少15.71%;临床研究及其他CRO服务营收78,253.08万元,同比增长56.51%。

总体特征是,临床研究和CDMO的收入增速要高于实验室服务收入的增速,来自于大客户的收入增速低于总体收入增速,和整个行业的发展特点一致。

公司新增客户超过1020家,总客户超过5220家,来自于全球前20大制药企业收入29.67亿元,同比增长29%。

在ADC领域的CDMO客户数量同比增加了57%,也映证了ADC药物的火爆。在2021年6月,与药明生物共同成立了合资公司药明合联,主要做ADC的CDMO。这是个加分项,说明并不是所有的生物药的CDMO都给药明生物来做,目前药明生物的产能比较紧张,如果订单多了,也是会流到药明康德的。

重点说一下投资收益和公允价值变动这一块,因为未来随着各家CXO公司的并购和股权投资越来越多,投资收益的数额会越来越大,而投资收益的波动比较大,进而对利润的影响也比较大。

到底这些玩意的变化对公司的利润影响有多大呢?不想学习财务方面知识的人可以直接看两个地方,一个是经调整Non-IFRS利润,这个指标只在港股的财报里披露,所以大家可以下载一份港股的半年报看一下,2021年上半年这一数额为24.47亿,2020年上半年为14.58亿,同比增长67%;而归母净利润为26.75亿,差异是2.09亿,这个差异最好不要太大,太大就说明利润的波动会比较大。

另一个地方是公司A股半年报的第8页,说明了投资收益及公允价值变动收益合计为10.252亿,较去年同期增加3.956亿。

虽然这两个数字对净利润的影响似乎没有那么大,就是10个点左右的影响,但如果我们看一下第17页的投资收益和公允价值变动收益的明细后,会发现不一样的结果。

上面这两段话里很多会计术语,对于不懂会计的人来说,看起来头大,我用大白话翻译一下吧。

1、卖资产(或者是其它的一些会计处理)赚了7.9725亿。

2、因为卖了资产,以前的公允价值变动收益就转出了5.2883亿,可以理解为把股票卖了,浮盈变成真正的收益,那为什么1和2里面的数值为什么差这么多,这是会计方面的一些规则导致的,公司不披露,咱们无法知道。

3、可转债产生了14.9333亿的公允价值损失,因为公司的股价上涨了。

4、其它的一些资产由于市值价值上升,而产生了19.951亿的纸面财富。

看看以上1、3、4这三个项目,最多的19.951亿,最小的也有7.9725亿,这些数额对净利润的影响都非常大,也就是说,这几个数额的增增减减的组合,在极端情况下对净利润的影响就非常大了。这一次之所以影响不明显,是因为刚好第1、3和第4项相互抵消了。

资本市场是不喜欢这种不稳定因素的,更喜欢业务经营带来的增长,因为其更可靠,更好预判。

目前公司放在“以公允价值计量的金融资产”的主要的股权投资有以下几个(在2021年半年报第22页)。

(1)Genesis Medtech Group Limited(“Genesis”),中国的一家高值医疗器械公司,截止2021.6.30药明康德所占股权公允价值11.45亿。

(2)JW (Cayman) Therapeutics Co.Ltd(“JWCayman”,HKEX:02126),即药明巨诺,股权占比9.86%,截止2021.6.30药明康德所占股权公允价值8.36亿。业务为CAR-T,有一款药有望上市。

(3)Lyell Immunopharma, Inc.(“Lyell”,Nasdaq: LYEL),占2.6%,公允价值7.64亿。业务为细胞疗法。

(4)“纳微科技”(上交所: 688690),股权占比1.7525%,公允价值6.51亿元。业务为微球材料。

(5)Ambrx Biopharma Inc.(“Ambrx”,NYEX: AMAM),股权占比11.1%,公允价值4.71亿。

你做梦吧,我无所谓

写周末复盘文章之前,先聊两件事:

(1)阿里员工事件:两根JJ与一个BB的事情,看诸人就细节讨论得那个热烈,我就感觉都是吃饱了撑着。我在派出所挂职和刑侦部门工作的时候,这种案子多如牛毛,普通的不能再普通了,就这种事情还浪费警力,还想着什么汹涌的民意干涉司法,脑子被门夹了,无非就是特殊时期拖上一个阿里的热点。影响大的小案子背后往往都暗藏着大故事,没那么简单的。

okokokokokokok

上周三以来,大盘虽然调整了两天半,但幅度都很小,中证500指数却连续创新高,这与我在直播间说的调整开始往往是以缓调整为主相符的。大家可以自己比对一下往年的情况,一个阶段顶部的出现,往往小盘股的顶部出现会比上证大盘顶部晚2-3天。

周五盘中,早上10多手空单是赚1W多的,但后面浮亏至21W,下午最多又赚4W多,我没有平,到收盘结算价还是浮亏6W。我无所谓赚多少亏多少,反正就一句话:大盘不跌破3477.06点,我就跟你耗到底,差价都懒得做。15%都不到的保证金仓位,怕个球。

就大盘浪型来看,3312点上升以来是清晰的5浪上升结构。如下图30分钟周期划浪:

3312点见尖底连1分钟底背离都没有,我始终认为是无法逆转的。之后走出了清晰的完整的5浪结构上升。注意:这是一个普通的推动浪,而不是趋势延伸浪。这个推动浪是完全符合波浪铁律和波浪理论交替原则的,比如1、3、5浪上升,内部全是3浪结构,只不过分别是前短后长、前长后短、对称性的交替而已,而且2浪是ABC复杂结构,4浪是简单浪。

退一万步讲,即使是趋势延伸浪,则5浪中的细微浪划分点3477.06点总得给老娘先跌破为敬吧,不然就没有天理了。一般来说,正规一些,3436.93点也要跌破的。再之后走一波短浪上升,8月底9月初应该就要见阶段大顶,后面连续大“涨”500点应该是必须的,呵呵(提示:博主们别抄袭错了

)。这个预判早一个月前已说过了。

)。这个预判早一个月前已说过了。

有吃有喝的基本面和技术分析

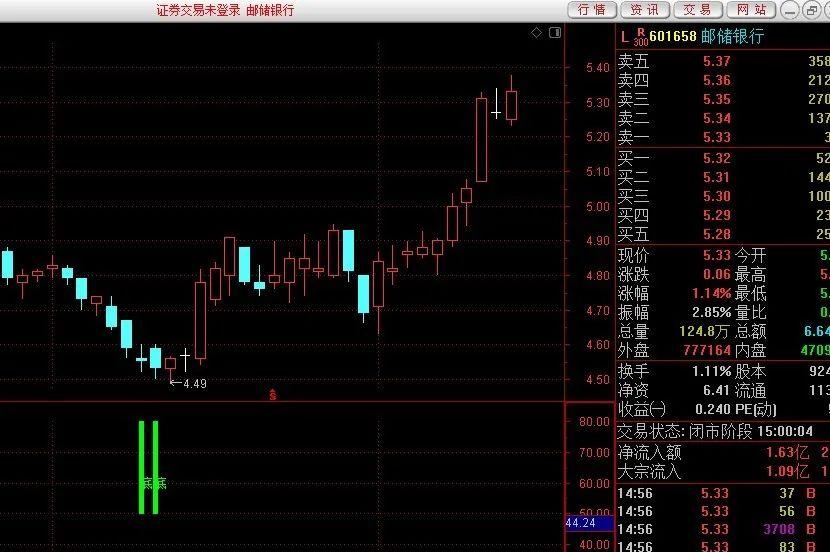

邮储银行进入我的视野,最早是7月9日。那天我象征性地买了一点,第二天并没有赚钱,我就又买了一点,直到7月22日,我担心大盘把它带下来,只好卖出。谁想到它竟然逆势玩出了新高。这才引起了我对整个银行板块的注意。

邮储银行是中国网点最多的银行,拥有4万多个营业网点,估计也是世界上目前网点最多的银行。年报显示,2020年邮储银行实现净利润642亿元人民币。平均日赚1.75亿,邮储银行一年所赚的钱要比茅台一年多赚175亿。

这么赚钱的公司,机构当然是非常看好。邮储银行的大部分股票都被机构买去了。仅前十大股东就持有了邮储银行95%以上的股票。再加上其它的大大小小的机构的持股,那么邮储银行的机构持股率可以说无限接近100%。

但是这样赚钱的公司,它的股价却低于净资产。那么吸引机构持有大量邮储银行的亮点是什么呢?

2011年邮储银行的净利润只有230亿,到了2019年长到609亿,2020年净利润642亿,涨幅高达179%。这样的体量,还有这样强劲的盈利能力,在A股市场里是很少能见到的。

我们看看邮储银行的分红。邮储银行的分红有相对较高的股息率。邮储银行年报显示,其2018、2019、2020年的股息率都超过了4.3%!这么高的股息率对机构投资者是很有吸引力的。现在很多的理财产品年化率都不到3%!

除此以外,邮储银行的业绩稳定性很高,增长确定性强。也是机构投资者喜欢邮储银行的重要原因。

我们看看招商银行和邮储银行一个指标的比较:招商银行2020年的吸收存款为6.0189万亿,贷款5.154万亿,贷存比为:85%。邮储银行吸收存款10.8193亿,贷款5.7765万亿,贷存比为53%,这就是差距。好像招商银行有6间房,租出去了5间。邮储银行有10间房,也租出去了5间。余房是有维修费用的,净利润一下就被吞噬了好多。

但将来谁的发挥空间更大呢?邮储银行。

邮储银行市盈率低到6倍。这显然是一个投资较为安全的硬指标。价值投资大师投资股票都要优先考虑市盈率的。6倍的市盈率对邮储来讲是不高的。

下面,我接着说为什么选中它,当然不只是基本面,还得先看看整个银行板块是不是见底了,如果板块不见底,单靠个股的单飞是不可靠的。

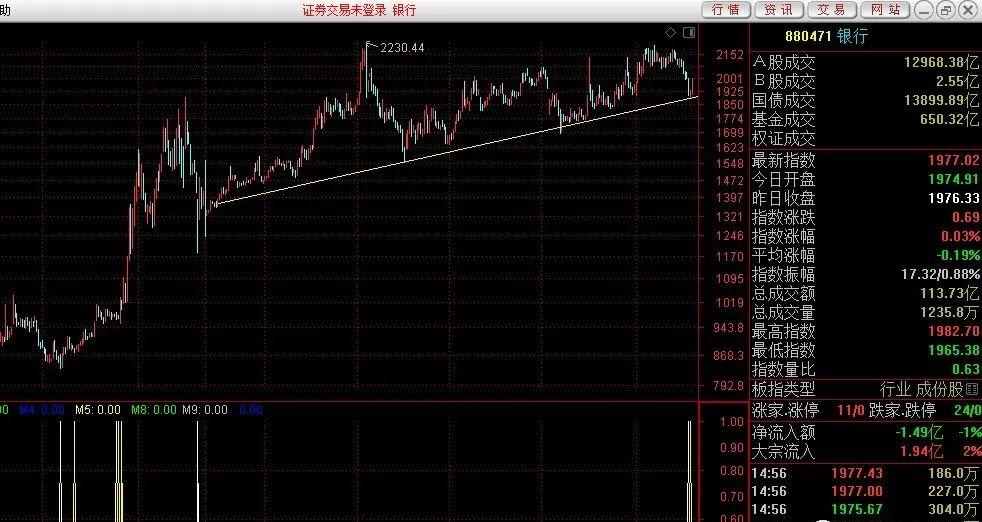

我们看看银行的周线,8月6日那周,刚好打到上升趋势线,底下的指标也出现了买入信号。

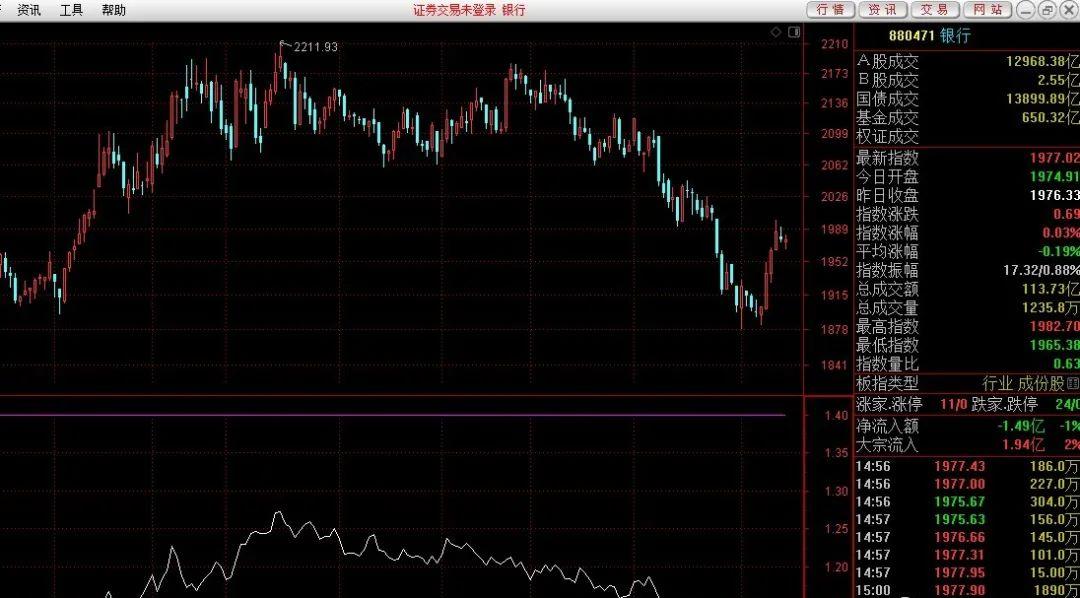

我的另一个专门研究银行底部的指标,在8月3日到5日连续三天发出买入信号。波段在股市里,就像别人说的那样,就是个二年级的水平,是参考指标办事的,但这些指标是我根据历史数据设计的,里面利用了四个维度的历史数据。

它出现过错误吗?我2018年4月开发出来,用过4次,未曾有过败绩。

敢在银行最低的时候叫嚣底来了,如果没有9.9成以上的把握,这不是等于事后挨骂吗?完全可以等到转势再说啊,何必冒这种万人唾骂的风险。只是因为一个信念:相信自己。

本周,在一个人的叫嚣下(可以开始左侧买入的一个板块),银行收出了调整21周以来的最大一根阳线:涨幅3.9%。而邮储的涨幅是8.78%,从我的第一次买入到现在,涨幅是17%。而同期大盘的涨幅是负的0.26%。

我计划在本月底附近,高抛一次银行,然后在9月中旬左右接回抛掉的筹码。为什么我在7月9日就注意它,还是因为指标。

出现这个指标,只能做个短线。而做完这个短线后,银行板块又恰恰见底,我通过强度突然发现了它在银行板块中的地位。

而这篇文章(可以开始左侧买入的一个板块),将和6个月前的那篇文章(国证2000的调整将在5周之内结束)一样,成为左侧交易的经典文章。它们被发表在2月8日,8月8日,下一篇类似的文章将发表在2022年2月8日。

如何提升思维高度?

今天,分享一篇老文,略作修改。

《几何原本》里的数学知识是我们早就学过的,但普通人如果去读《几何原本》,肯定会匍匐在地上把它当成神。

为什么?

因为它的思维逻辑太强了。

欧氏几何的前提,是五条公设和五条公理。为节约篇幅,下面只列出五条公设。

公设一:任两点必可用直线连接。

公设二:直线可以任意延长。

公设三:可以任一点为圆心,任意长为半径画圆。

公设四:所有的直角皆相同。

公设五:过线外一点,恰有一直线与已知直线平行。

感觉到了吗?这些公设都非常简单,几乎跟废话一样,不用证明就知道是对的。

但就是从几句不证自明、毋庸置疑、显而易见的“废话”出发,欧几里得一步步推理,竟然写出了厚厚的《几何原本》,内容涵盖所有平面几何知识,共467个数学定理。

只要你认可五大公设,那么后面的定理必然都是永恒正确的,无可辩驳的。

这种让人膜拜的思维方式,就叫演绎法。

美国的《独立宣言》为了激发人们对其内容的信心,也采取了《几何原本》的形式来写。首先提出一个公理,即:“我们认为这是一个不证自明的真理:人人生而平等,造物者赋予他们若干不可剥夺的权利,其中包括生命权、自由权和追求幸福的权利”。由这个简单的公理出发,推理出了一系列结论,构成《独立宣言》。

由于逻辑推理严密,只要公理不被推翻,《独立宣言》就永远是美国的立国之本,不可动摇。

演绎法这么牛,它的缺点是什么?

1、如果前提假设错了,整个推理的结果就是错的。

比如美国以“天赋人权”为公理,推理出《独立宣言》,我也可以用“长幼尊卑”为公理,推理出《大清宣言》。

2、没法产生新知识。

一本《几何原本》的全部知识其实就是开头的几条公设和公理,推理是等价的,后面厚厚的十三卷内容不过是不断用其他形式去重复那些公设和公理罢了。

所以,它没办法产生新的知识。比如著名的“化圆为方”问题,即只通过圆规,求一个正方形的面积和一已知圆的面积相同。这个问题已经被代数学证明无法被《几何原本》中的知识解决。

现代科学的任务,是探索自然界,学习新知识。那么,科学家们是用什么方法的呢?

其实,除了演绎法之外,还有归纳法。

归纳法的意思是,人们通过观察多个个别现象,总结出普遍的规律。比如人们观察,每一次把石头扔出去,石头都会落地。于是总结出“空中的石头总会落地”的规律来。

归纳法的缺点是什么?

哪怕你看到所有的天鹅都是白的,也只能说天鹅大概率是白的,因为只要出现一只黑天鹅,就会推翻你的结论。因此,归纳法得出来的结论,只能被证伪,不能证明。

我们今天取得的科学成就,都是综合使用归纳法和演绎法的结果。

举个例子,科学家看到扔出石头总会落地的现象,用归纳法总结出一条规律:万有引力。

然后以万有引力为公理,用演绎法去推理得出一些推论,比如扔出去苹果、铁球、手机等都应该落地。再根据这些推论去做实验,看实验结果是不是符合假设的推论。

只要你发现一条推论是错的,就足以推翻整个规律。

当发现推论都可以被实验验证时,科学家就可以写篇《论石头落地的原因》发表了。

在日常工作中,由于人性懒惰,往往更容易用归纳法,别人怎么做我就怎么做,这样不费力。所以,演绎法反而更加重要。演绎法思维,就是从事物的本质出发,去思考问题。

比如,你要创业做个产品,归纳法思维是,看看同行都在怎么做,然后模仿他们。而演绎法思维是,生意的本质是满足客户需求,你开发的产品要满足什么需求,如何更好地满足。

在投资中,我们也要综合使用归纳法和演绎法。

比如止损,很多新手听了一些止损的大道理,就开始用了。当他发现某些股票不止损,靠死扛也能神奇的扭亏为盈时,他用归纳法得出结论:钱,都是止损止没的。不止损也挺好的。

很多新手就停留在这一步了,用短期经验得出个结论当作真理。而老手知道,归纳法得出的结论,应该用演绎法再推演一下。

经过推演,你可以发现,如果不止损,虽然很多股票会涨回来,扭亏为盈,但总有一些股票再也涨不回来了,你会因为扛亏而亏损惨重。

归纳法得出的结论,只需要被证伪一次,就会把整个结论推翻。

再举个例子,不少投资者迷信高股息,他们通过平时的观察,用归纳法得出一条认知:无脑买入高股息股票,每年稳定收息,是很不错的策略。

前段时间,看到某网友抱怨自己买高息股的血泪史:长安B,11港币买入,7%股息率,后来年报亏损,最低跌到3港币;鲁泰B,股息率7%时买入,说好的每年分红5毛,今年突然说只分1毛;粤高速B,股息率9%买入,没想到疫情来了,也跌得很惨;苏威孚B,股息率9%买入,三年过去了,勉强保本。

这么多例子,已经说明无脑高股息策略的错误。因为高股息是静态指标,如果公司业绩不好,没利润可分,分红就会下降,高股息无法维持。投资的关键,依然是公司未来的成长性。

这就是归纳与演绎的魅力,希望对你有帮助。

两支绩优中小盘成长股!

以下是正文:

市场延续两极分化,强者恒强。截至收盘,上证指数微涨0.08%收报3532点,创业板指数跌0.91%收报3437点。两市上涨家数2236家,下跌家数1973家。板块上,能源革命方向储能、氢能、钠离子电池等领涨两市;啤酒、医美、牙科等板块领跌;北向资金方面,今天净流出28.15亿,

以下是对东方盛虹业绩预期和目标市值参考:

光伏行业三四季度迎来抢装季,行业景气度没有变化,公司基本面没发生变化。市场对榆林能化转产利空反应过度。未来我觉得会修复。

1.拓邦股份

拓邦股份是国内智能控制器龙头,5月有跟大家推荐过:《两个高景气赛道龙头!》,7月27号,公司出了半年报:21年上半年实现营业收入36.44亿元,同比增长82.44%;归母净利润4.28亿元,同比增长104.96%;扣非净利润3.20亿元,同比增长139.64%。二季度单季度实现营业收入19.46亿元,同比增长58.62%;扣非净利润1.66亿元,同比增长52.73%。

整体看,公司半年报好于预期。一方面,拓邦上半年归母净利4.28亿,全年预估最少也8个亿净利润,对应当下市值198亿,动态估值24倍左右,当下估值性价比还挺高。另一方面分业务板块看,上半年公司家电收入16.27亿元,同比增长90.00%;工具收入13.50亿元,同比增长102.25%;锂电收入4.27亿元,同比增长54.07%;公司家电、工具、锂电等板块营收增速较快,客户结构改善。公司作为行业龙头,未来更加受益智能社会万物互联时代,全球份额向国内集中、国内份额向龙头集中的发展机遇。

以下是前期文章发布的公司介绍:

拓邦股份为国内智能控制器领导品牌。成立于1996年,是国内第一家专门从事智能控制器研发生产的企业。2009年到2016年期间,公司陆续成立杭州分公司、惠州基地,收购深圳煜城鑫电源科技有限公司、深圳市众志盈科电气技术公司有限公司、深圳研控自动化科技有限公司,不断扩充产能,形成规模效应,稳固智能控制器龙头地位。

目前,公司拥有国内深圳、杭州、惠州三个生产基地和重庆研发基地,同时,公司通过成立印度分公司和基地、越南基地等,大力拓展海外业务。2017年,公司推出T-SMART一战式智能家电解决方案,积极布局物联网智能家电板块,提供从智能控制器、通讯模块、云和APP的一站式技术服务。2020年,公司拟定增10.5 亿元,以拓展1.3GWh锂电池产能与 860万台高效电机产能。

公司业务主要往两方面开展。一为直接为下游厂商提供产品,如智能控制器、锂电池、高效电机等。二为下游厂商提供智能化解决方案,持续突破战略客户、大客户、科创客户三类客户。

产品方面,公司主要提供智能控制器、锂电池、高效电机等产品,其中智能控制器为公司主要业务,公司智能控制器业务全球化布局,积累了大量优质客户,包括TTI、伊莱克斯,WIK、老板电器等,营收占比超过 80%。

解决方案方面,公司是国内老牌智能控制器供应商,目前围绕主业,打造“三电一网”整体解决方案,即面向家电、工具、工业和锂电四大行业,提供电控、电机、电池、物联网平台的定制化解决方案。

客户方面,公司目前五大客户为TTI(营收 12 亿)、伊莱克斯(营收 3亿)、苏泊尔(营收 2 亿)、中国移动(锂电池基站)中标 1.8亿、伟嘉。除此三类头部客户之外,公司小客户发展也较为乐观。相比主要竞争者和而泰,公司前五大客户占比 44%,客户相对分散。

总结:

拓邦股份是国内智能控制器龙头,公司具有内生动能和产业协同效应,在上下游电机、电池集成应用方面取得较大成效。横向对比国内几家同行,拓邦股份在发展势头上更猛。中报发布后,全年预估最少也8个亿净利润,对应当下市值198亿,动态估值24倍左右。

2.良信股份

良信股份是国内低压电器行业中偏高端、较有竞争力的厂商。也是今年成长精选核心股池中的标的,近三年复合增速超30%。当下市值217亿,今年预期净利润4-5亿,对应当下估值40-50倍左右。去年涨幅大近一年横盘震荡消化,同行正泰电器近期涨幅超60%。可能会带动良信股份走强。

重读费雪《怎样选择成长股》

最近重读费雪的《怎样选择成长股》,跟今年市场成长景气风格很搭。分享费雪践行的成长投资理念,跟我们理解的成长股投资,还有挺大差距:

费雪定义的成长股,是能持续成长几十年的公司,他们具有“长期主义”、“基业长青”特征,盈利能力强、运营效率高、企业文化好,是百里挑一的杰出企业。投资者一旦发掘出这些公司,要做的就是抱牢,“然后与这些公司一起度过市场周期的波动。”

这种理念跟我们平时所理解的成长股还不一样。平时我们理解成长股可能还加上市值小,(短中期)业绩快速成长,好赛道等维度筛选。相对格局小了一些。

哪一种理念更适合A股市场?个人觉得每种理念、投资风格都有适合他的土壤。对国内快速发展的经济、成长中的资本市场。优秀的“基业长青”潜在公司很多,快速成长中的公司也很多。在这样的经济环境和资本市场下,很适合成长股投资。短中期见效快也是大多数狭隘意义上的理解属于第二种。长期来说,费雪理解的基业长青公司,更能经历市场的牛熊考验。

费雪选成长股15大原则:

1、公司是否拥有市场潜力充分的产品或服务,至少在未来几年大幅增加公司的销售额?

2、当公司目前具吸引力的产品线,其增长潜能已发挥殆尽时,管理层是否有决心开发具有潜力的产品或制程,以进一步提升公司的总销售额?

3、以公司规模来说,企业研发工作的成效如何?4、公司是否拥有高于平均水准的销售团队?

5、公司有没有高利润率?

6、公司以什么行动维持或改善利润率?

7、公司的劳资与人事关系是否理想?

8、公司高阶主管的关系是否良好?

9、公司管理层是否具有足够的板凳深度?

10公司的成本分析与会计控制是否理想?

11、就所属行业的特性而言,这家公司是否具有哪一些层面,能让投资人看到它在众竞争者之中的突出之处?

12、公司有没有短期或长期的获利前景?(注:翻译不佳。根据内文,这一点是问公司是更着眼短期利益,还是放眼长期利益)

13、在可预见的未来,公司是否会因为成长而必须进行股权融资,以致发行股数增加而损害了原有持股人从公司预期成长所得到的利益?14、管理层是否只在公司运作一切顺利时才会开成不公与投资者交流,但诸事不顺时却三缄其口?

15、公司管理层是否具备绝对的正直态度?

A股30家基本面优良,且目前低估的优秀投资标的(附名单)

转发了他们有关投资理念的文章,炒股就是要博采众长,希望对大家有帮助,以下是正文:

在股票市场里,一直有着七亏两平一盈的说法,那为什么这样的说法会经久不衰呢?我个人认为是因为市场信息纷繁复杂,真假难辨,而大部分人既没有建立正确的投资逻辑,也不具备市场信息处理能力,只能听消息,炒短线,这样的话,投资就直接沦为寻求短期刺激的赌博娱乐,长期以往,岂有不亏的道理!

追根溯源,正确的投资逻辑对于投资来说是至关重要的,那到底什么是正确的投资逻辑?众所周知,股价 = 每股收益 x 市盈率,其中,每股收益是公司运营成果,属于财务要素,反映公司质量好坏;市盈率,是市场给出的价格水平,属于估值要素,体现市场情绪。股价的波动就是由这两部分要素决定的。

也许不少投资者会认为,股价高低是由资金推动的,但实际情况资金只是推高了股票的市盈率,推高了估值水平。短期内,资金可以推高股价,但价格超出合理估值时,长期来看必然会回归合理。

因此,我们可以得出一个结论:一家公司只有财务好 ,估值合理,才有可能成为我们的一笔好投资,其他的一切因素,长期来看,都是空谈!

现在核心逻辑我们有了——财务好 估值低=好标的,那具体应该怎么操作?我个人是拆分了三个步骤的!

首先无疑是保证本金,这就要求我们第一要查看股票的风险指标,只有先剔除问题股,才能规避踩雷的风险,然后我们可以通过经营指标,优选出那些具备高增长潜力的优秀公司;最后我们来考量该股票的估值情况,只有选择性价比高的好公司,才有可能给我们带来丰厚的回报。

在这里,我先推荐我常用的四个风险指标,分别是经营活动现金流,大股东质押,高管持股变动和商誉,为什么推荐这四个风险指标呢?你接着往下看!

经营现金流

经营现金流反映公司利润的含金量,高现金流是优秀企业、好生意模式的典型特征。相反,现金流差的企业生产状况堪忧。

那种业务欣欣向荣,但现金流却纹丝不动的企业一定有猫腻。比如,每年赚几十亿的苏宁易购,近4年经营现金流净流出4百亿,只不过在靠变卖资产续命罢了。

大股东质押,高管持股变动

根据信息不对称理论,作为上市公司的内部成员,大股东和高管们的动向可能蕴涵很多真相。大股东大比例质押,高管频频减持是公司要雷的典型预兆。不是资金链高度紧张,就是在慢慢掏空公司资产。

商誉

商誉雷,相信大家都记忆犹新。且不说通过溢价收购关联公司来套取公司资金的利益输送行为,热衷大规模并购的企业大都缺乏内生增长能力,3年业绩承诺期过后就原型毕露。

在剔除隐含风险的公司后,我们可以再通过四个经营指标优选优秀公司,分别是:营业收入增长率,扣非净利润增长率,净资产收益率和股利支付率。

营业收入增长率

营业收入规模是公司的基本盘,营业收入增长率是公司成长性的表现,产品受市场欢迎,公司业务增长就快,相反,企业发展前景不佳,产品销售遇阻时,业务增长率就低,甚至为负。没有增长能力的公司,其不具有长期的投资价值。

扣非净利润增长率

获取利润是企业经营的目的,不产生利润的公司同样不值得投资。扣非净利润就是扣除与企业经营无关的一切收入后得到的利润。更能准确的反应企业经营的真实情况。

净资产收益率

净资产收益率(ROE)= 净利润 / 股东权益,它是衡量公司用股东的资产赚钱的能力。数值越大,赚钱能力越强。

ROE逐级分解,可以得到三部分:①销售净利率、②总资产周转率、③杠杆率(权益乘数),对应了企业的盈利能力、运营能力、管控能力和资金使用效率。所以,ROE是一个全面衡量企业能力的综合指标。

巴菲特曾表示ROE能常年持续稳定在20%以上的公司都是好公司。

股利支付率

股利支付率又称分红比例,指每年支付股息的总额占当年净利润总额的比例。

一家公司具备持续分红能力,最少说明3个问题,第一,公司具有持续的盈利能力,第二,公司不但能赚钱,而且账上也有钱,第三是最重要的,公司愿意与投资者共同分享经营成果。没有持续分红能力,亦或不愿回报投资者的公司都不值得投资。

通过4大经营指标筛选出优秀企业后,就临近买卖操作层面了。但好公司不代表是一个好的投资标的,还需匹配合理估值,只有回避高估值品种,以合理的价格买入优秀公司,才有可能获得超额的收益!

那估值该如何看,我建议从纵向和横向两个角度分析。

纵向对比,即与自己的历史估值比较,看看现在估值所处的位置,是高估还是低估;横向对比,即和同行业公司对比,检验估值水平是否合理。

最后,按照上述财务好 估值低的选股条件,我们筛选出了30家公司财务质地好,而且估值还处于中低位的优质标的,这份名单含金量十足!

具体指标的筛选标准如下,仅供参考:

买啥呢?

中报正式报告

中新药业

主营业务-中药材、中成药、中药饮片

中报净利润4.63亿元,同比增长43.00%,单二季度净利润2.50亿元,同比增长62.53%,创了新高

预测21年净利润9元,对应着25倍的PE

新益昌

主营业务-LED、电容器、半导体、锂电池等行业智能制造装备的研发、生产和销售

中报净利润9944.83万元,同比增长133.96%,单二季度净利润6090.92万元,同比增长87.57%,创了新高

预测21年净利润2.2亿元,对应着74倍的PE

和林微纳-Q2比一季度少,周五卖给潜伏业绩的人没一点问题

驰宏锌锗-Q2增速有点低

生益科技-财报符合预告预期

博腾股份-财报符合预告预期

诺禾致源-

长春高新

众源新材

中报业绩预告

联瑞新材

返利科技

嘉泽新能

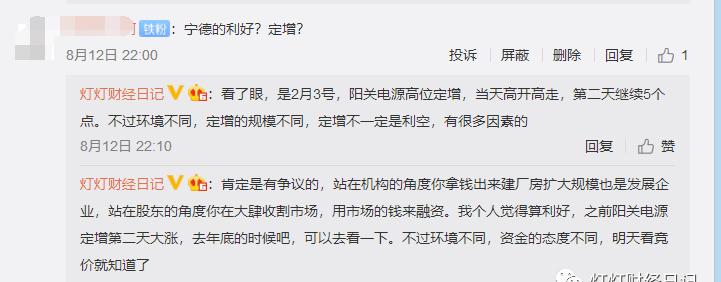

{灯灯复盘笔记}0815:锂电天天大分歧周五回顾:周四晚上,宁德时代500多亿的定增消息炸开了锅很多很多的人以为是利空,导致我复盘说了是利好以后,被人一通喷说我水平菜,说我帮机构出货之类。。我有多大能耐帮成交量140亿的宁德出货??真是都不动脑子开盘后,宁德-4%开,直接被抢了上去

一度从-4%抢到了 5.6%,这种万亿大盘票出现这种振幅真的是不多见其实看多看空都有理由,微博周四晚上就跟人讨论过

一度从-4%抢到了 5.6%,这种万亿大盘票出现这种振幅真的是不多见其实看多看空都有理由,微博周四晚上就跟人讨论过

本来光记得之前阳光电源也是定增后大涨,不放心又去查了下有兴趣的可以看一下,阳光电源2月3号高位定增然后连涨几天后见顶,不知道这次宁德会不会走同样的路子猜不了,只能边走边看至少我觉得几个分支不会见顶,因为产品的价格还在涨比如氢氧化锂,比如六氟磷酸锂,还在涨价新能源、光伏、半导体里面,新能源带了开盘的一波节奏光伏因为据传美国要制裁,这两天走得弱一点,不过很多是缩量了懂得人就知道了里面很多筹码都没有走芯片莫名其妙又崩了,老实讲我觉得杀过头了然而周五整体上走得最强的是化工分支硅业的合盛硅业、新安股份、东岳硅材等磷化工的川恒股份2连板,云天化9个多点煤炭类的潞安环能、平煤股份等新高

本来光记得之前阳光电源也是定增后大涨,不放心又去查了下有兴趣的可以看一下,阳光电源2月3号高位定增然后连涨几天后见顶,不知道这次宁德会不会走同样的路子猜不了,只能边走边看至少我觉得几个分支不会见顶,因为产品的价格还在涨比如氢氧化锂,比如六氟磷酸锂,还在涨价新能源、光伏、半导体里面,新能源带了开盘的一波节奏光伏因为据传美国要制裁,这两天走得弱一点,不过很多是缩量了懂得人就知道了里面很多筹码都没有走芯片莫名其妙又崩了,老实讲我觉得杀过头了然而周五整体上走得最强的是化工分支硅业的合盛硅业、新安股份、东岳硅材等磷化工的川恒股份2连板,云天化9个多点煤炭类的潞安环能、平煤股份等新高

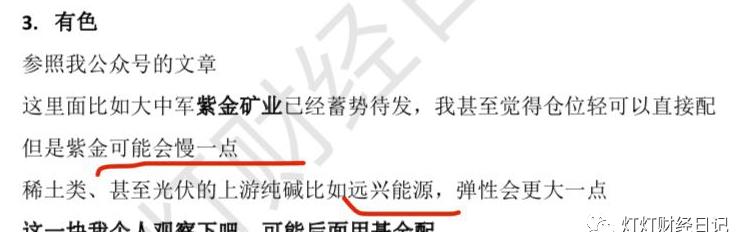

走得真是六亲不认上周日在小灶写的有色板块,提的远兴能源也可以

走得真是六亲不认上周日在小灶写的有色板块,提的远兴能源也可以

一周涨了靠20个点我曾经在知乎回答过为啥今年很多生意人都觉得生意难做就是原材料涨价太厉害,但是居民的消费又要降级产品端成本上去,利润减少,但是销量在下降,去年疫情放的水之前又逐渐被收了回来,难做整体上周五指数小跌,但是个股很难做个人操作:想不到周五这环境竟然还算吃了挺大的肉低吸了一个锂电的设备,盯了好久,小灶给了个比较舒服的提示点位吸完本来一度浮盈靠9个点,没忍住奶了下就下去了。。收盘才浮盈4个多点

一周涨了靠20个点我曾经在知乎回答过为啥今年很多生意人都觉得生意难做就是原材料涨价太厉害,但是居民的消费又要降级产品端成本上去,利润减少,但是销量在下降,去年疫情放的水之前又逐渐被收了回来,难做整体上周五指数小跌,但是个股很难做个人操作:想不到周五这环境竟然还算吃了挺大的肉低吸了一个锂电的设备,盯了好久,小灶给了个比较舒服的提示点位吸完本来一度浮盈靠9个点,没忍住奶了下就下去了。。收盘才浮盈4个多点

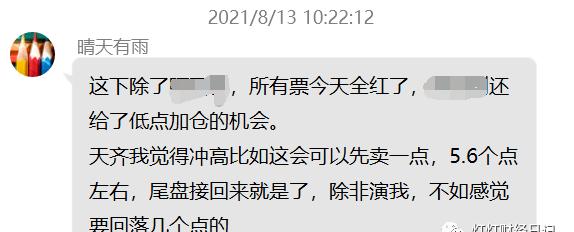

天齐盘中冲高6.4%,盯了会靠6个点冲高先砸了做了个日内T,尾盘接了回来节奏也很重要的,做T就是赚6个点,不做就是收盘价涨0.7%但是接回来的仓位相对原仓位少了一点,因为觉得锂电周一还要杀下其他小阴小阳线,加了一点点芯片短线手上的风电收红,看着走了个圆弧底了整体上账户涨幅在这个环境下还算满意下周预判:首先大结论,感觉这周还是会继续轮动折腾应该在下下周初开始减仓,回避月底 美会议锂电整体上是追高套3天,下来有人接的局面典型的你看像多氟多,多少人盯着,跌的下来吗?周五本来震着震着又差点要新高了但是这个冲高回落比较伤人,可能周一还会低开下光伏做储能和风电最好,其他的老牌正宗龙头在均线位置可以接芯片我觉得被杀过头了,本来要起势了,周五走得莫名其妙,要再看看3大板块我还是求稳一点,做核心票就是了军工还是一个低吸做潜伏的板块消费里面看白酒就好了,其实我觉得白酒的涨幅短期够了比如我手上的白酒,两周不到靠20个点,短期的反弹可能够了可能上半周白酒冲一冲,下半周3大赛道冲一冲这种具体再看了大的板块节奏基本就是这样,今天有点晚了最近其实都只是讲的板下周开始,我自己的复盘争取会选一些思路下的票给大家

天齐盘中冲高6.4%,盯了会靠6个点冲高先砸了做了个日内T,尾盘接了回来节奏也很重要的,做T就是赚6个点,不做就是收盘价涨0.7%但是接回来的仓位相对原仓位少了一点,因为觉得锂电周一还要杀下其他小阴小阳线,加了一点点芯片短线手上的风电收红,看着走了个圆弧底了整体上账户涨幅在这个环境下还算满意下周预判:首先大结论,感觉这周还是会继续轮动折腾应该在下下周初开始减仓,回避月底 美会议锂电整体上是追高套3天,下来有人接的局面典型的你看像多氟多,多少人盯着,跌的下来吗?周五本来震着震着又差点要新高了但是这个冲高回落比较伤人,可能周一还会低开下光伏做储能和风电最好,其他的老牌正宗龙头在均线位置可以接芯片我觉得被杀过头了,本来要起势了,周五走得莫名其妙,要再看看3大板块我还是求稳一点,做核心票就是了军工还是一个低吸做潜伏的板块消费里面看白酒就好了,其实我觉得白酒的涨幅短期够了比如我手上的白酒,两周不到靠20个点,短期的反弹可能够了可能上半周白酒冲一冲,下半周3大赛道冲一冲这种具体再看了大的板块节奏基本就是这样,今天有点晚了最近其实都只是讲的板下周开始,我自己的复盘争取会选一些思路下的票给大家

又来利好,这些公司要涨了!

推动一家公司股价上涨最核心的动力,无疑是业绩增长。但南山观察下来,现在许多有业绩支撑的公司,估值也属实不便宜,比较难下手。前段在长春高新股价受利空压制而下跌时,南山对长春高新进行了跟踪分享,特别是在小密圈里反复表达了对长春高新的看好。回头来看,长春高新近期的低点,确实是一个上车的好机会。不过类似这样的属于自己的好机会,其实并不容易碰到。说回今天要讲到的行业和公司,南山周末观察到,水泥行业又来了一波实质性的利好。本周多地水泥价格继续上涨,主要集中在中南和西南地区,且幅度较大,周均价环比继续明显上扬。8月10日-12日起江苏宿迁、徐州、连云港、盐城、淮安、南通等地一些主要厂家再次通知上调高标水泥价格20-30元/吨。江苏地区下半年第二轮水泥价格上调逐渐展开。另外,据水泥大数据研究院,预计8月上旬企稳后会逐步展开反弹,行情在10月、11月进入需求旺季后会出现一波反弹上涨行情。产品价格上涨,自然会大力带动行业和公司业绩的增长。因为一般来讲,涨价往往意味着需求量也在提升,所以涨价的结果,实际上往往是量价齐升,最后对公司业绩的提振力度非常之强。说回到水泥行业,以海螺水泥为首的水泥上市企业,今年上半年股价的走势可以说是相当难看。追溯原因,除了市场风格的因素外,也有业绩方面的因素。今年上半年钢铁等大宗商品价格大幅上涨,工地施工成本大幅上涨,再加上上半年全国各地降雨频繁,许多工地干脆停工或者降低施工进度,使得水泥需求量下滑,而这也是水泥价格萎靡的最大原因。成本端,煤炭价格的上涨,使得水泥企业是雪上加霜。而事到如今,不仅水泥价格开始不断反弹,据安信证券研究,成本端的煤炭价格也进入了季节性的回调。在产品提价,成本降低的大背景下,可以想见,水泥行业的一些公司,未来可能要涨了。消息解读:

1、中信证券研报认为,市场重心将逐步从成长向价值偏移,成长内部则从高位赛道向低位赛道转换,在三季度末风格切换之前,配置上坚持成长制造和价值消费两手抓。

建议在成长板块里从高位赛道向相对低位赛道转换,同时左侧布局价值板块中高景气的消费和医药。

再次强调,中信证券个股研报可能不太准,但对于宏观的研究,是值得投资者重视的。

2、中金公司认为,4月初至今表现强势的偏成长风格近期出现波动,而此前调整较多的部分“老白马”,如消费、价值蓝筹、周期板块中的龙头公司有所反弹。

中金的这个观点,与中信的观点是不谋而合了。

如果大家不相信中信,那么中金的观点是一定需要重视的。在所有的券商机构里,中金的研报质量,绝对是处于顶尖的水平,也很少做出比较荒唐的预测。

最后南山给大家介绍一位入市15年、经历多轮牛熊,我十分佩服的投资大咖–价值十一年。

今年3月3日以64.88元的价格买入ST舍得,调仓记录在《价格到了,第一次买入这家公司!!》;

3月9日再次以56.02元的价格加仓ST舍得,调仓记录在《价格到了,果断买入!!》。

现在舍得酒业股价已经到了224元了,收益率达到了400%以上。