中行原油宝事件处理结果,投资低于1000万的大部分客户,退20%保证金,你怎么看?

我就想问问中行认赔的钱从哪来的?那么多钱被人家骗走了说赔就赔了?不用跟老板交代吗?谁的责任?责任人如何处理?今后如何预防?要说五大行都是企业行为我不反对,但我想问问假设他们经营不善面临倒闭国家会不会兜底呢?会的话就说明最终还是国家买单,那就别说什么企业行为了[抠鼻]

这个举措,挽救了很多人的性命,因为有的要跳楼自杀,也挽救了许多家庭。中国银行为什么前倨后恭呢?这才是问题。看起来不闹不跳不告中国银行不承担责任。这开了一个不好的风气。

谁的钱!300亿刀流的谁的血!谁来担责?有没有相应的惩罚机制?这可扶多少贫,多少助学,拯救多少因医疗而……

韭菜过份了,为中行不平,投资风险自负,哪怕是差错导致的风险也自负,就象买房跌了找开发商的房闹,病没看好找医生的医闹,现在多了油闹,这些人要严惩,

赔偿方案的出台,让处于风口浪尖的“原油宝”,迎来了和解的曙光。

根据财新网的报道,中行原油宝1000万以下的客户将退还20%的保证金,穿仓部分由中行承担;1000万以上的大户,保证金亏损由投资者承担,穿仓部分由中行承担。

部分原油宝的投资者也确实收到中行电话,要求去营业部面谈,签一份和解协议和保密协议,也有说退20%的保证金,按照4月20日晚10点的合约价格的20%计算,应该说财新网的报道基本属实。

我之前回答过原油宝的问题,当时猜测原油宝协商解决的可能性最大,现在来看,和预期的差不多,中行提出的和解方案,个人觉得可以接受。

中行在原油宝事件中主要责任是风控,也就是未按照协议所规定的在保证金低于20%时强平,导致大量客户穿仓,至于20日晚10点起暂停交易,提前有通知客户,暂停交易说得过去。

合约基准价格确定是争议的焦点

我们假设中行风控系统正常,投资者会在什么价位平仓?

由于原油宝不带杠杠,所以只要价格为正,保证金比例至少为100%,不存在强平;当价格为负值时,如果账户内没有多余资金,这时会立即触发强平,也就是达到-0.01美元/桶就会触发,如果市场正好能成交,平仓价就为-0.01美元/桶;如果有多余资金,也会在某个负值时触发强平,无论哪种情况,最终平仓价都应该是负值。 每个客户的情况不一样,按照正常的强平价格也会不一样。现在涉及到赔付,若按照保证金不足合约价值20%的比例赔付,那么合约基准价如何确定就是一个问题,是按照开仓时的价格?还是实际应该平仓的价格?又或者是双方协商的价格?现在中行给出的方案是20日晚10点暂停交易时的价格,也就是按10美元/桶,再乘以20%的价格进行赔偿,显然是一个折中的方案。

每个客户的情况不一样,按照正常的强平价格也会不一样。现在涉及到赔付,若按照保证金不足合约价值20%的比例赔付,那么合约基准价如何确定就是一个问题,是按照开仓时的价格?还是实际应该平仓的价格?又或者是双方协商的价格?现在中行给出的方案是20日晚10点暂停交易时的价格,也就是按10美元/桶,再乘以20%的价格进行赔偿,显然是一个折中的方案。

当然,中行在原来应该强平的价格上做出了让步,可能是考虑到产品设计时存在漏洞,自知理亏,承担了损失大头。

赔偿方案比较合理

个人认为中行赔偿较为合理,主要有三个理由:

一是能拿到当天晚上十点都不平仓的人,如果中行不强平,绝大多数人不会手动平仓的,如果中行系统正常,成交价也会在负值,赔偿方案相对大多数人来说是赚了。

二是买者自负,这是投资的基本原则,参与高风险投资,个人要承担责任,不能说赚了就偷着乐,亏了就要赔偿,投资者应该预料到合约交割前的波动风险。

三是中行提前告知将在4月20日10点后暂停交易并进行移仓,但并未并却说明移仓的具体时间和价格,最终的结算价格也中行说得通。

现在有的投资者不愿签协议,希望按照20日晚十点的价格进行赔付,个人觉得按这个价格还是有些理亏,协商的难度很大,如果不同意赔偿协议,中行表示可以通过民事诉讼途径解决,最终会尊重司法判决,但成功的可能性不高。

10多天风口浪尖之后,原油宝快要告一段落,中行和原油宝客户最终还是揽下了100亿的损失,现在争论的无非是损失如何分配的问题,可这100个亿掉进外国人的口袋,要卖多少只口罩才换的回来呢?

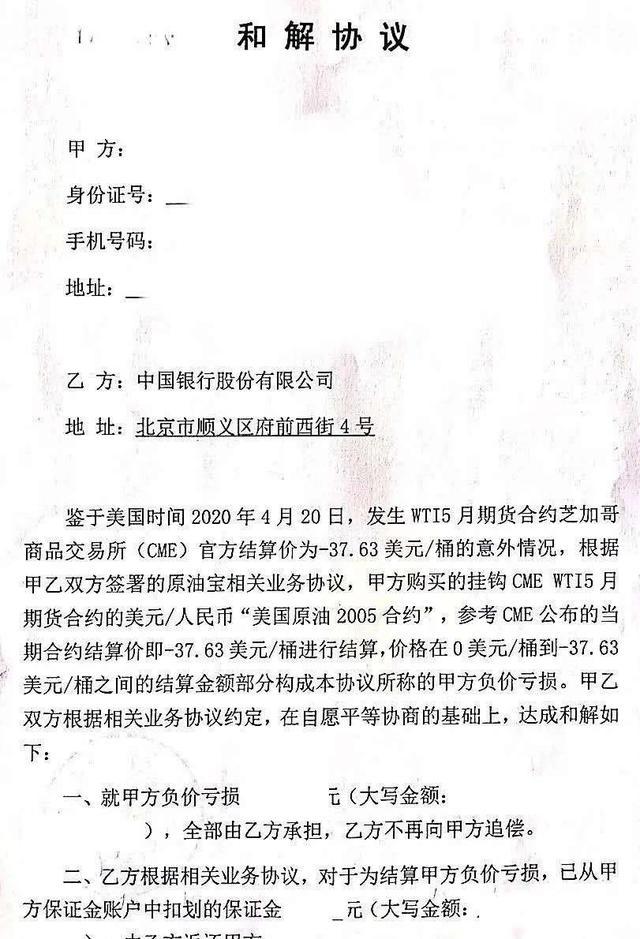

原油宝和解协议曝光,中行将承担所有负价亏损,到底该由谁买单?

股东买单,也就是国家和持有中行股票的人从利润中扣除这部分损失。

当然,如果不承担,那股价下跌带来的损失可能更大。

所以,目前来看,中行这么做是比较明智的,长期看对双方都有利。

所谓原油宝,是中行于2018年1月推出的一款为境内个人客户提供挂钩境外原油期货的交易服务的产品。其中,美国原油品种挂钩CME的WTI原油期货合约。个人客户办理“原油宝”需提交100%保证金,不允许杠杆交易。

4月19日,中行通过短信及APP说明的形式,告知投资者将在4月20日晚上22时启动移仓。过了22时后,投资者不能再进行交易。

4月20日过22时后,WTI原油期货5月合约价格持续下跌,并首次突破负值,最终跌至-37.63美元/桶,中国银行在21日暂停交易一天之后,公告称该行确定将以-37.63美元/桶为结算价格。中国银行向投资者发送的人民币结算价格是-266.12元。

据此计算,众多原油宝的投资者不仅本金血本无归,还倒欠了银行巨额资金。据投资者反映,已经有多位投资者保证金被扣除,并被通知补交穿仓部分。

尽管中行做出说明,但是投资者并不服气,强烈质疑中国银行自身存在玩忽职守的嫌疑,自己的合约设计和风险控制形同虚设,并且强行让投资者为自己的错误买单。不少投资者准备投诉或起诉。因原油宝倒贴事件,中行某市分行领导已被监管约谈。此后银保监会和国务院金融委相继对“原油宝”事件作出表态。银保监会第一时间要求中国银行依法依规解决问题,与客户平等协商,及时回应关切,切实维护投资者的合法权益。同时,要求中国银行尽快梳理查清问题,严格产品管理,加强风险管控,提升市场异常波动下应急管理能力

5月5日晚间,中国银行发布关于回应“原油宝”产品客户诉求的公告,提出与客户和解方案,解决纠纷。中国银行表示,近期已经研究提出了回应客户诉求的意见,相关分支机构正按意见积极与客户诚挚沟通,在自愿平等基础上协商和解。如无法达成和解,双方可通过诉讼方式解决民事纠纷,中行将尊重最终司法判决。至此,原油宝事件有了最新解决进展。

根据中行制定的《和解协议》,投资人购买的挂钩CME WTI 5月期货合约的美元/人民币“美国原油2005合约”,参考CME公布的当期合约结算价即-37.63美元/桶进行结算,价格在0美元/桶到-37.63美元/桶之间的结算金额部分构成本协议中投资者负价亏损。规定这部分亏损全部由中国银行承担,即穿仓造成的损失由中行来负担。

另外,根据中行与投资人签订的交易协议,原油宝的强制平仓保证金最低比例要求为20%,也就是说当客户的保证金低于20%的时候,中行就要进行强制平仓来避免损失扩大。但因中行未及时平仓而造成投资者20%保证金损失。中国银行除了承担负价损失以外,另外再承担20%保证金损失(有媒体称针对1O00万以下客户),这样投资者可能会拿回20%的保证金。

投资人陆续接到当地中国银行的电话,被邀请去银行面谈协商原油宝的解决方案。在平等自愿基础上,客户需与中行签定协议并承担保密责任。

至于中行承担的损失(穿仓部分和20%保证金部分)由中行买单进行损益帐务处理。