出品|妙投APP

头图|视觉中国

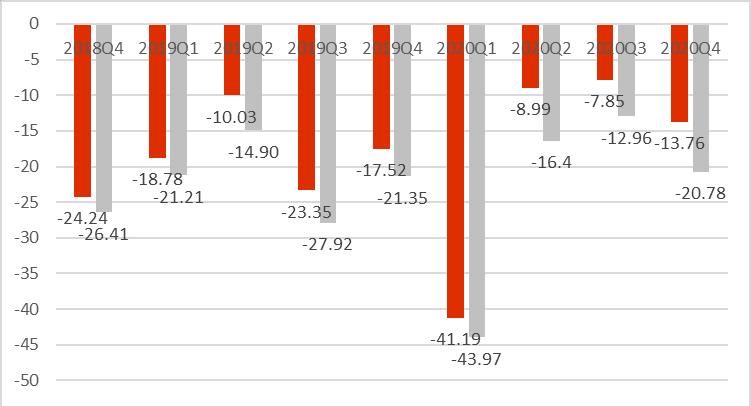

2021年3月17日,拼多多(NASDAQ:PDD)发布2020年四季度以及全年财报。报告显示,拼多多四季度实现营业收入265.477亿元,同比增长146%;经营亏损20.78亿元,归母净亏损13.76亿元,均同比有所收窄。截至2020年底,拼多多年活跃买家数达7.884亿,超过阿里巴巴同期的7.79亿。第四季度平均月活为7.19亿,同比增长146%。

表面上看,拼多多交出了一份比较不错的成绩,但黄峥宣布辞任拼多多董事长职务这一消息,迅速冷却市场高涨的情绪,美股3月17日开盘,拼多多股价重挫,跌幅超过10%。这主要是,拼多多基本盘并不稳固,黄峥身退在功未成之时。

但实际上,拼多多财报里也暗藏了不少秘密。对此,妙投透过拼多多2020年度财报,对以下疑点进行揭秘和解析:

1. 拼多多四季度营收为何出现暴涨?是否具备持续性?

2. 为何说拼多多缺乏盈利基因?

3. 2020年,为何拼多多基本面和股价背道而驰?

4. 2021年,拼多多市值还能否一路高歌?

一、拼多多四季度营收为何出现暴涨?是否具备持续性?

多多买菜新业务助推拼多多业绩高增,且该高增趋势能持续到2021年三季度。

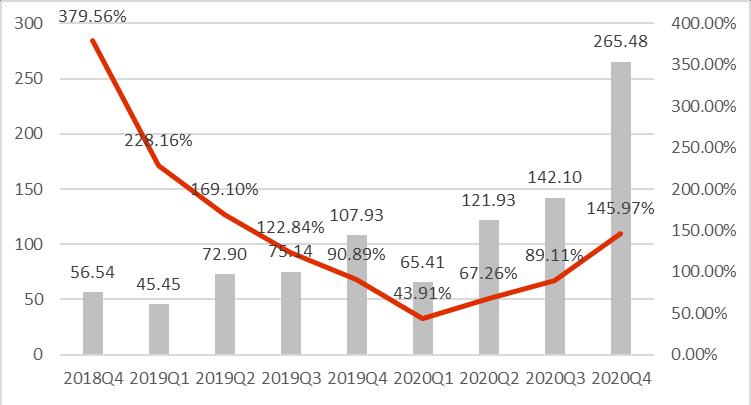

2021年四季度,拼多多实现营业收入265.48亿元,同比高增145.97%,这主要源于多多买菜业务的并表贡献。

考虑到商品销售收入在2020年前三季度均为零,因此可以预见拼多多在接下来的三个季度均能保持100%以上的高增趋势。

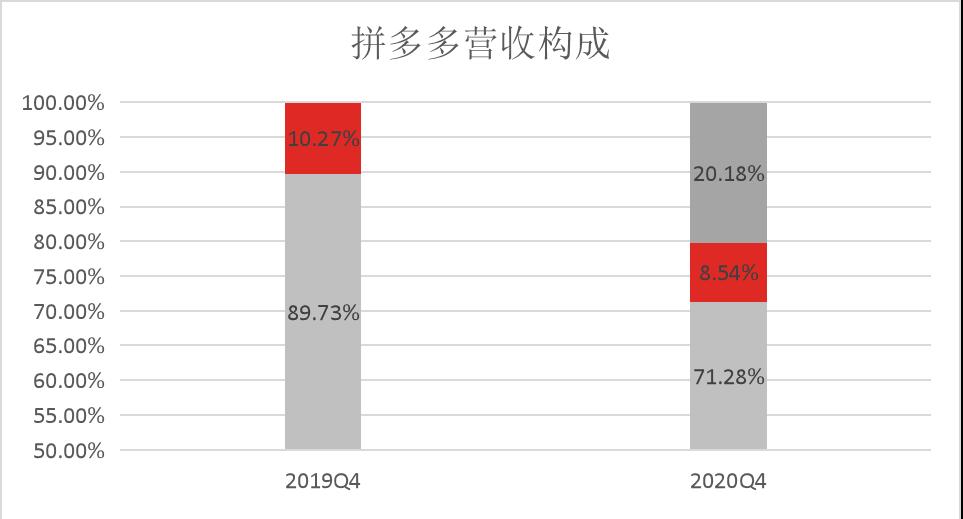

尤其是该项业务属于自营业务,是把商品卖出的收入全部计入营业收入,会极大地推高拼多多的营收规模及拉升营收增速。目前该项业务为拼多多贡献20.18%的收入,是拼多多的第二大营收源,但由于自营性质叠加拼多多在该项业务的重注,商品销售收入有望成为拼多多第一大营收源。这也意味着,拼多多会逐渐“自营化”。

但自营业务规模的扩大会大幅拉低拼多多毛利率水平,让本就深陷亏损深渊的拼多多雪上加霜,这也成了拼多多难以真正盈利的另一副枷锁。

二、为何说拼多多缺乏盈利基因?

首先,拼多多从未实现真正的盈利。

虽然拼多多在2020年三季度首次实现经调整后的季度盈利,但并不是真正的盈利。为何这样说?

在非美国通用会计准则(NON-GAAP)下,拼多多三季度实现净利润4.664亿元。但实际上,在美国通用准则(GAAP)下,拼多多归母净亏损7.85亿元,Non-GAAP与GAAP两种标准之间差距12.5亿元左右,其中包括9.56亿元的股权激励费用。

妙投认为不计股权激励费用并不合理,也就是说,拼多多从未真正盈利。在解释这个答案之前,妙投先为大家解答两个疑点。

(1)GAAP和NON-GAAP分别是什么,两者有什么差别?

GAAP全称是Generally Accepted Accounting Principle,即美国一般公认会计准则,美股上市公司一般都需按照GAAP定期披露业绩和财务状况。而Non-GAAP则是公司依据自身情况在GAAP标准的基础上自行调整,一般是将很多非经营相关、以及偶然发生的损益进行剔除,目的是“更好”地展示公司的实际经营状况。

GAAP和NonGAAP之间的差异,最常见的由两部分构成:一是一次性损益;二是非现金损益。

一次性损益主要包括资产处置收益、资产减值以及投资收益等等,这些项目均与经营业务无关,不可持续。因此,剔除一次性损益的影响更能反映公司真实的经营状况。

非现金损益一般包含股权激励费用、资产折旧和摊销。拼多多此次NonGAAP数据剔除的最大项目就是股权激励费用。股权激励是指公司以股票或期权的方式对员工进行激励或代替现金的方式支付员工薪酬,但妙投认为,对于NON-GAAP不计股权激励费用并不合理。

(2)为何说不计股权激励费用不合理?

虽然股权激励属于对公司净利润产生影响的一项非现金项目,对公司的现金流以及实际运营并没有影响,但股权激励无论是用作高管激励还是员工劳动支付,都是为了驱动公司收入增长。如果剔除股权激励费用,会产生收入和费用不匹配的现象。

尤其是公司若以股权和期权(股权激励费用)代替现金(管理费用)支付员工的劳动,不仅可以激励员工,稳定军心,也可以节省掉很大一笔经营费用,抬高利润规模,从而达到美化财务报表的目的。

例如,2015年的时候,刘强东就表示,在未来10年内每年只领取1元年薪,减薪的背后实际上是一项股权激励计划。2014年,刘强东获得37亿元的股权激励。

虽然实施股权激励是有利于公司发展的,但NON-GAAP不计股权激励费用并不合理,也就是说,拼多多从未实现过真正的盈利。

其次,模式转重导致拼多多盈利无望。

虽然拼多多竭力“控制“销售费用率,但自营业务的发展大幅拉低了毛利率水平,导致拼多多亏损态势延续。2020年四季度,拼多多经营亏损20.78亿元,归母净亏损13.76亿元。

(1)模式转重成了拼多多难以盈利的另一副枷锁

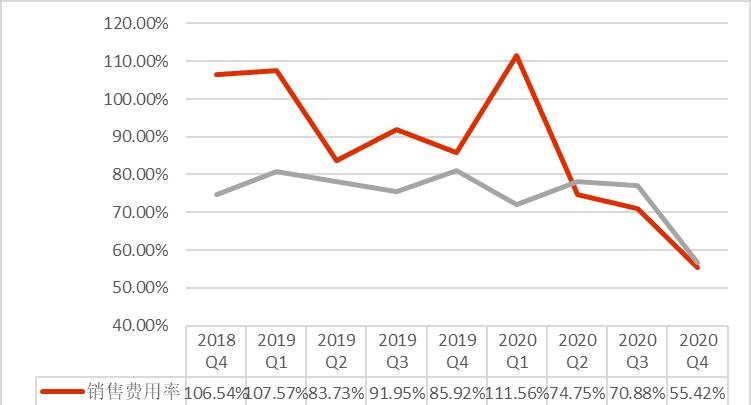

拼多多亏损的第一副枷锁是高企不下的销售费用,这源于拼多多通过投入“百亿补贴“获取和留存用户。“百亿补贴”是把双刃剑,既是拼多多营收增长的驱动力,也是拼多多长期亏损的主因。2018年以来,拼多多的市场费用/毛利润均在100%以上,该比例在2018Q4甚至达到了142.41%,毛利润根本覆盖不了当期的市场费用,何谈利润可言?

为了释放利润空间,拼多多竭力压缩销售费用率,但释放出的空间却被营业成本上升部分抵消。拼多多销售费用率从2018年Q4的106.54%下降至2020年Q4的55.42%,但毛利率也由2018年Q4的74.81%下降至2020年Q4的56.58%。毛利率大幅下调源于拼多多加码多多买菜业务,带来商品销售成本等费用的大幅增加。也可以说,低毛利率的商品销售业务拉低了拼多多整体的毛利率水平。

该季度,拼多多的销售毛利率与销售费用率基本持平,再加上其他经营费用,拼多多出现经营亏损是必然的。

(2)拼多多并不是真正的“便宜”

拼多多用户的粘性不高,现有用户留存很大程度是归因于补贴。倘若拼多多一旦减少或停止补贴,部分用户便会流向品类更多的阿里或体验更好的京东,留存的“忠实用户”有限,拼多多更像“备胎”。因此,拼多多在获客之后仍然要投入较大的成本(补贴)维持现有用户的活跃性。可以说,其获客成本和留存成本相当。

而拼多多目前所探索的C2M模式对商品成本的影响非常有限,所以妙投认为拼多多实现真正的C2M模式道阻且长,很难实现真正的“商品成本便宜”。

因此,即使拼多多后期策略重心转向用户留存,市场费用也很难大幅降低。而且拼多多自营业务规模的扩大,会进一步拖累拼多多的盈利能力。因此,拼多多很难真正实现扭亏为盈。

不过,与盈利相比,资本市场更青睐互联网公司的成长性。这也解释了为何拼多多始终坚持“牺牲利润换增长”的策略。

三、2020年,为何拼多多基本面和股价背道而驰?

拼多多基本面表现与股价出现两极分化的现象:一面是高增长的“神话”破灭,深陷亏损泥潭;一面是资本疯狂追捧,股价一路高歌。

尽管拼多多高增趋势不再(新财报发布之前),经营亏损已是常态,但资本市场却给予积极预期。2020年,拼多多市值年内最大涨幅达330.92%,成为中国公司市值增长的第一名。截至2020年12月31日,拼多多市值突破2000亿美元。其基本面与资本市场表现严重出现背离。

首先,主要是拼多多的投资逻辑发生改变。

2020年半年报发布之前,支撑拼多多股价上涨的逻辑是高增长。8月21日,拼多多2020年半年报数据显示拼多多的高增长趋势即将终结,一度冷却投资者高涨的投资情绪,当日股价收跌13.52%,并在接下来的一段时间内震荡下行。

之后拼多多股价上涨的逻辑是“盈利”和多元化布局。11月20日,拼多多发布2020年三季度财报,报告显示,在非美国通用会计准则(NON-GAAP)下,净利润为4.664亿元,拼多多首次实现经调整季度盈利。2020年8月,拼多多上线“多多买菜”,加码社区团购,抢占下沉市场流量入口;2020年12月,拼多多推出“多多钱包”,布局互联网金融业务,提升估值的想象空间,给予市场积极预期,股价再度被拉升。

其次,反垄断利好。

自2020年11月起,阿里巴巴就一直处在“反垄断”风暴中心。11月14日,市场监管总局就对阿里收购银泰商业(集团)有限公司股权、阅文集团收购新丽传媒控股有限公司股权、深圳市丰巢网络技术有限公司收购中邮智递科技有限公司股权等三起未依法申报违法实施经营者集中案进行了调查。

12月14日,国家市场监管总局调查组执法人员进驻阿里,实施“二选一”等涉嫌垄断行为开展立案调查。此次反垄断调查强制取缔“二选一”等行为,间接利多拼多多等竞对的股价。2020年11月和12月期间,阿里巴巴和拼多多股价表现南辕北辙:阿里巴巴美股股价下跌23.62%,市值蒸发1400亿美元左右;拼多多股价上涨97.45%,市值增加接近1000亿美元。

但“二选一”的取缔不会在短时间内大幅影响拼多多的基本面。如未来消费APP表示,“二选一”有软硬两面,当平台直接封杀商家的硬手段被取缔,但软性的流量倾斜等措施还会存在。

总之,妙投认为,拼多多自身基本盘并不稳固,但“新故事”提高了拼多多的估值想象空间,以及反垄断带来的间接利好。

四、2021年,拼多多市值还能否一路高歌?

这取决于拼多多在多元化布局方面的成绩以及是否有新的故事可讲。

(1)搭建物流平台

2020年3月,极兔速递宣布在中国起网。极兔速递凭借大规模补贴带来的价格优势迅速起量,截至2021年1月,极兔速递的日单量已经稳定在2000万左右,与申通日单量相差不远。据了解,目前极兔速递超过90%的订单自于拼多多。

极兔速递之所以能够搅动快递格局,除了靠拼多多订单的扶持,再就是借助通达系网络资源,因此遭到二通一达的“围剿”。而且“以价换量”只能是短期策略,未来比拼的就是利润和服务质量。但目前来看,极兔处于亏损状态,服务质量在通达系中并不具备竞争优势,未来的形势并不乐观。

(2)加码社区团购

2020年的疫情催化社区团购引得巨头陆续入局,不断追高投入,目前已经处于巨头环伺下。虽然拼多多具备农产品供应链优势,但相比于阿里巴巴的菜鸟网络、京东的京东物流、美团强大的地推团队和数以万计的骑手,拼多多竞争不足。未来能否冲出重围,还充满不确定性。

(3)获取支付牌照,布局金融业务

“多多钱包”的上线,一是规避”二清“模式,二是有助于金融版图的扩张,但”恶化“了现金流。

在持续亏损的状态下,拼多多经营活动现金流净额之所以持续为正,主要源于应付账款和商家保证金的贡献。妙投文章《拼多多,秀盈利还是秀财技?》表示,这主要由于拼多多没有自己的支付,商家只要不提现,其结算资金就趴在拼多多平台上的,构成应付账款。

但随着拼多多自有支付的上线,拼多多商家全面接入之后,其“占款的现象”就不复存在了,在财务报表上最直观的表现就是拼多多的应付账款大规模下降,经营活动现金流净额减少,届时就会凸显出拼多多的自生造血的能力严重不足。

但目前来看,拼多多现金流比较充裕。截至2020年底,拼多多持有现金及现金等价物及短期投资870亿元。

虽然“多多钱包”的上线暂时“恶化”了现金流,但规避了明令禁止的“二清”模式,业务合规,并加速了金融版图扩张,支付作为金融业务的“基础设施”,可以将金融业务连接C端用户,甚至是B端商业客户,构建生态闭环。

从搭建物流平台和布局金融业务来看,拼多多均是效仿阿里巴巴的发展路径,不断进行互联网业务扩张和长期生态建设,不仅能够掩盖基本面上的不足,也可以不断用新故事提振市场信心。

妙投认为,目前拼多多的估值处于高位,需要时间消化。2021年,拼多多的业绩仍旧表现疲弱,但其股价是否会保持一路高歌,还要取决于拼多多否还有新的故事迎合资本市场。

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

今日大事件