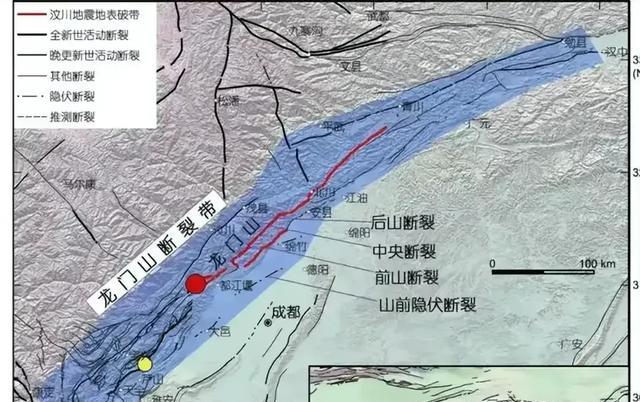

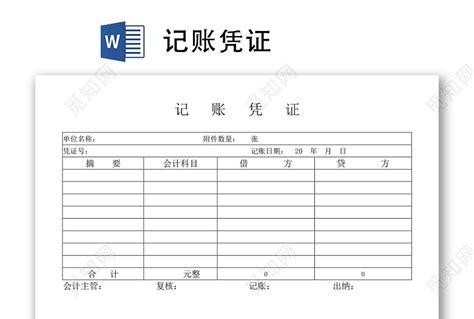

今天我们分享一个凭证打印模板的案例。那么这张表是用来登记凭证信息的。在这张表当中关键点在哪呢?科目的设置,我们在这里面选择完总账科目之后,对应的明细科目会发生一个改变。如果说我们把总账科目改成别的,我们选择一个管理费用,那么这里面它就是管理费用向下的科目了。你要如果说没有看清,我们可以往上面一点选择,我们重新选择一下。如果说你现在看这里面是空的,也就说你前面选择现金,后面这个是空的。如果说你前面选择银行存款,后面这个它会对应的是银行存款的二级科目。那你要如果说选择是管理费用或者是营业费用,那么它对应的是管理费用或营业费用向下的科目,这是记录这张表一些知识点。

那么第二张表是一个凭证的打印页面。那么在这个页面当中,如果我通过调整凭证号 1 号、2号、3号,那么对应的信息就会自动地取过来。你看一下,这是明细记录,一号凭证,二号凭证 3 号凭证。那么在这我可以很轻松地调取。那这里面的公式,如果你感兴趣,你可以把它抄下来。关于这个模板的分享,相对来说模板比较复杂,我只能给大家提供一个管理这些数据的思路。至于说详细地把这个公式讲解一遍,需要的时间就太长了。而且如果你的绩基础不是很强,即便是讲也很难听明白。

会计凭证填写模板?

记账凭证除了要做到内容完整、书写规范要求外,还必须符合以下要求:

1、除结账和更正错账可以不附原始凭证外,其他记账凭证必须附原始凭证;

2、记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总填制,也可根据原始凭证汇总表填制;但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上;

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

3、记账凭证应连续编号;

①凭证应由主管该项业务的会计人员,按业务发生的顺序并按不同种类的记账凭证采用“字号编号法”连续编号,如银收字1号、现收字2号、现付字1号、银付字2号。

②如果一笔经济业务需要填制两张以上(含两张)记账凭证的,可以采用“分数编号法”编号。如第四笔经济业务需要填写三张记账凭证,则填制的记账凭证编号为记字4 1/3、记字4 2/3、记字4 3/3。

注意:为便于监督,反映付款业务的会计凭证不得由出纳人员编号。

4、填制记账凭证时若发生错误,应当重新填制;

①已经登记入账的记账凭证在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样;

②如果会计科目没有错误,只是金额错误,也可以将正确数字与错误数字之间的差额另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字;