房贷是选择固定利率还是lpr好?

感谢邀请。类似的问题已经回答很多了,想了解的话可以看下我的问答,这里我就不详细解释了,只说下我的结论。

基准利率下浮10%后4.41的利率,说实话已经比较低了,虽然后期经济不景气可能会有一定的下浮,到长期来看还是会上浮,因此建议选择固定利率。

以上仅为个人意见,仅供参考。

8月12日,中、农、工、建、邮储这五大国有银行同时发布一则公告,8月25日起对转换范围内、未主动操作转换的个人房贷,统一调整为“LPR定价”方式。其后,交行、华夏等商业银行,也纷纷跟进。

简单来说,房贷利率转化过程中,有这么几点需要注意的地方:8月25日,凡是犹豫不决、不知道该不该转换的存量房贷,将由系统批量自动转换。银行调整之后,房贷利率一律按按LPR定价,而不是之前默认的“固定利率”方式。批量转换之后,对转换结果有异议的,在12月31日之前可通过手机银行操作转回或协商处理。虽然公告中没说,但估计批量转换之后,其利率变动周期大概率会默认为“12个月一变更(一年一调)”、调整日期为“每年1月1日”。

简单来说,房贷利率转化过程中,有这么几点需要注意的地方:8月25日,凡是犹豫不决、不知道该不该转换的存量房贷,将由系统批量自动转换。银行调整之后,房贷利率一律按按LPR定价,而不是之前默认的“固定利率”方式。批量转换之后,对转换结果有异议的,在12月31日之前可通过手机银行操作转回或协商处理。虽然公告中没说,但估计批量转换之后,其利率变动周期大概率会默认为“12个月一变更(一年一调)”、调整日期为“每年1月1日”。

该选择固定利率、还是浮动利率

该选择固定利率、还是浮动利率

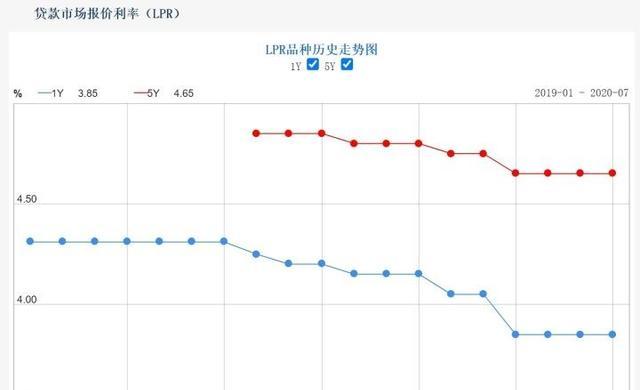

既然未来LPR利率的变化水平,将直接决房贷利率的高低,那么选择的关键,就变成为对未来LPR利率的走势判断上。

虽然10年、20年之后,LPR利率高低,我们无法预估,但短期内(3~5年),受制于当前经济发展的情况,LPR利率大概率是会继续下调的!不过呢,幅度也是很有限的,毕竟目前LPR利率(5年期)只有4.6%了,再低又能低到哪去呢!

正是基于此,对于不同的情况,其选择也有可能会不同!

房贷利率高于4.5%,优先选择LPR浮动利率。没啥可说的,毕竟能省一点、是一点啊!还款期限超过10年以上,也应该选择浮动利率。别忘了,2019年12月LPR利率为4.8%,目前只有4.6%,短期内还有可能下降,为何不选浮动利率呢!贷款利率打9折(不超过4.5%)、甚至更低,剩余还款期限少于5年的,个人建议选择固定利率。此时,大部分的利息都已经还完了,未还的都是本金,转换成浮动利率,又省不了多少钱。更何况,LPR利率不可能总是维持低位的,未来肯定会上调的,到时候“浮动利率”岂不是相当不划算的!

总之,现如今的局势,存量房贷利率肯定是需要转换的,如果你自己不操作,8月25日之后将会由银行系统批量操作转换!至于说,该选择固定利率、还是LPR利率,我个人倾向于后者,至少这几年能多少省一点利息吧!

总之,现如今的局势,存量房贷利率肯定是需要转换的,如果你自己不操作,8月25日之后将会由银行系统批量操作转换!至于说,该选择固定利率、还是LPR利率,我个人倾向于后者,至少这几年能多少省一点利息吧!