吞吐量逐渐恢复,业绩有待改善

吞吐量逐渐恢复,业绩有待改善

机场业务包括航空性业务和非航空性业务。航空性业务是指以旅客、货物、邮件和航空器为对象,提供飞机起降与停场、旅客综合服务、安全检查以及航空地面等,该项业务收入与飞机起降架次、旅客吞吐量、货邮吞吐量直接相关。非航空性业务是航空性业务的延伸,包括特许经营权业务、租赁业务、地面运输业务、广告业务等,收入与旅客吞吐量、货邮吞吐量相关,还取决于机场的流量变现能力。

1.1.业绩大幅下滑,流量变现受阻

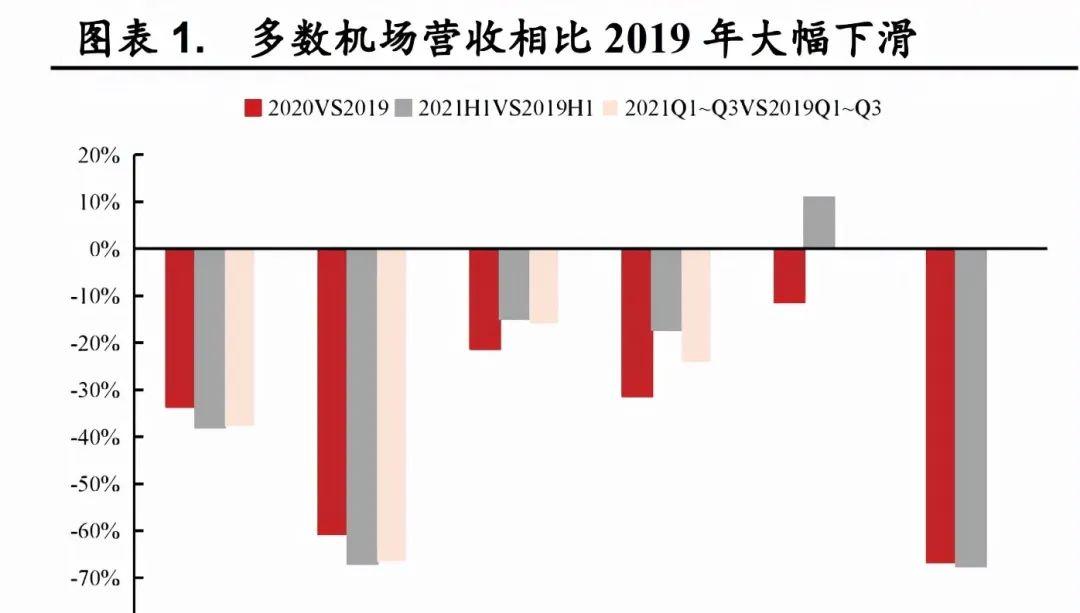

相较怡情前,上市机场业绩大幅下滑。受怡情持续影响,以及怡情防控常态化影响,主要机场的业绩相比怡情前(2019 年)下降幅度较大。A股方面,以 2019 年同期为基准,白云机场、上海机场、深圳机场、厦门空港在 2020 年营收分别同比-33.61%、-60.68%、-21.27%、-31.37%,归母净利润分别同比-125.03%、-125.18%、-95.27%、-66.93%;在2021年Q1~Q3的营收相比 2019 年同期的增速分别为-37.78%、-66.53%、-15.96%、-24.10%,归母净利润相比 2019 年同期的增速分别为-185.65%、-131.32%、-97.49%、-59.02%。港股方面,以 2019 年为基准,首都机场、美兰空港在2020年的营收分别同比-66.68%、-11.36%,归母净利润分别同比-67.52%、 10.88%;在 2021 年 H1 的营收相比 2019 年同期的增速分别为-184.10%、-332.94%,归母净利润相比 2019 年同期的增速分别为-165.18%、 25.43%。

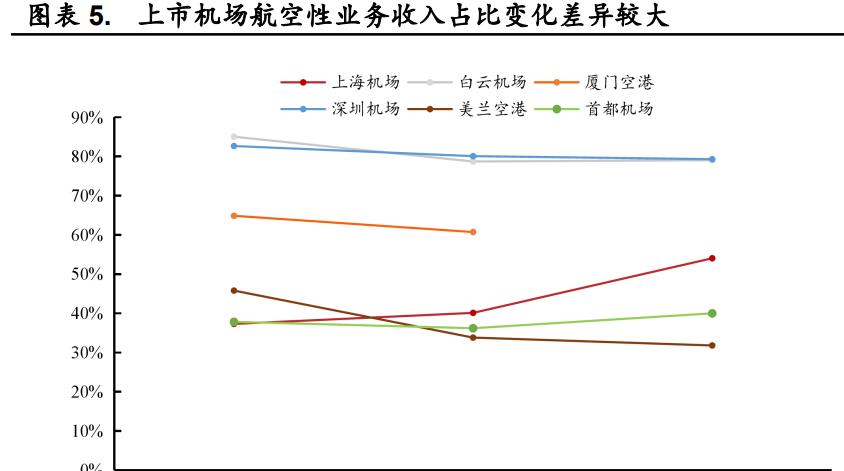

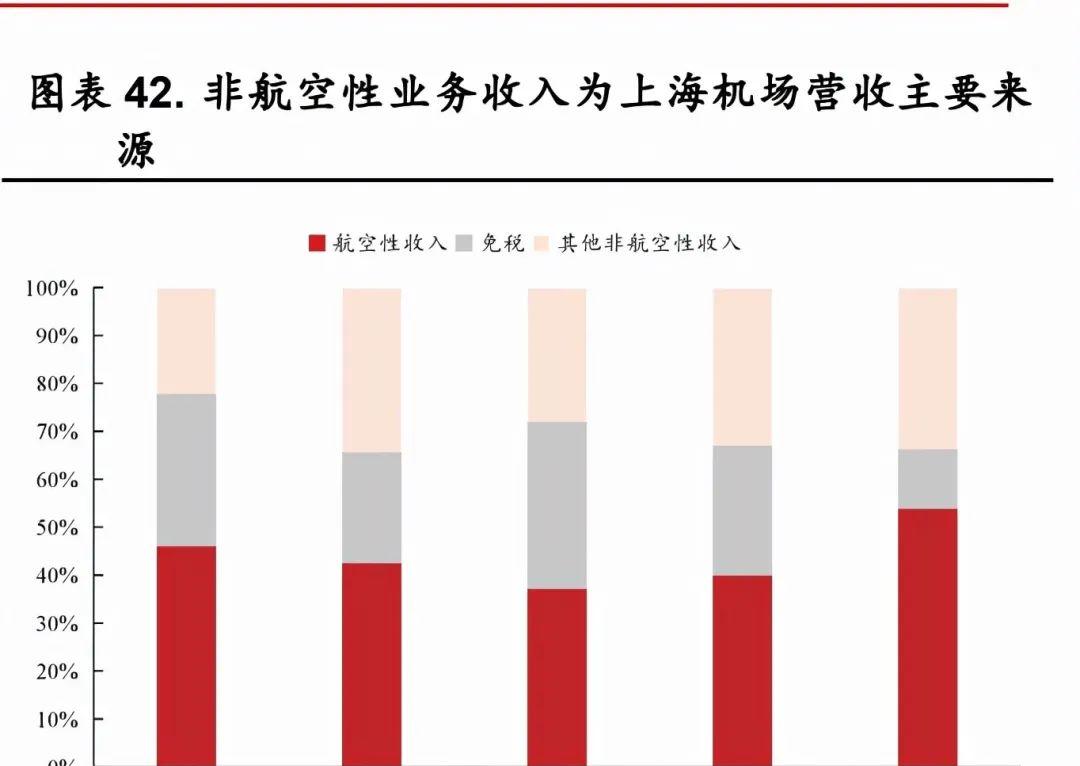

非航空性业务为上海机场、首都机场、美兰空港的主要营收构成,而且免税提成收入占比最多;其他上市机场则以航空性业务收入为主。根据2019 年的数据,上海机场、首都机场、美兰空港非航空性业务营收占比分别约为 63%、62%、55%,超过航空性业务收入,其中免税提成收入占非航空性业务收入的比重分别约为 55%、53%、30%,为最主要构成。航空性业务是白云机场、厦门空港和深圳机场营收最主要来源,分别占比约85%、65%和 83%。

怡情爆发以来,上海机场、美兰空港等营收结构变化差异较大,主要由于免税业务类型不同:

1)上海机场和首都机场的免税渠道业务只面向出入境旅客,而在“五个一”和熔断政策下,国际和地区航线客运量锐减,直接影响免税提成收入。2019 年~2021 年 H1,上海机场和首都机场总营收大幅下滑,而且非航空性业务收入占比均下行;上海机场由 62.69%降至45.95%,下降幅度较大;首都机场由 62.16%降至 59.99%,下降幅度较小。

2)美兰空港持有的海口美兰机场是国内首家拥有离岛免税特许经营权的机场,与出入海南岛的旅客吞吐量关联性较大,而全球怡情扩散引起的国际客流量下降对其影响较小。此外,由于国内怡情领先于全球得到控制,增强海南离岛免税消费对出入境免税消费的替代作用,使得公司非航空性收入持续增长,占比也由 2019 年的 54.19%上升至68.18%。

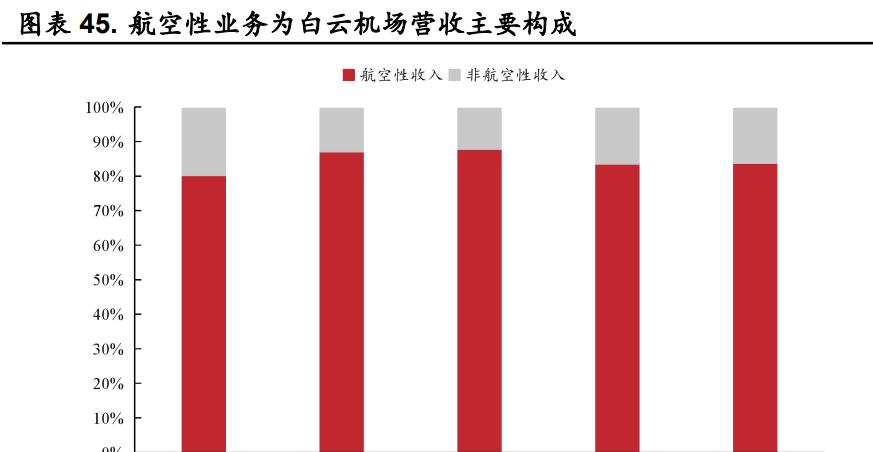

3)厦门空港、白云机场、深圳机场都以航空性行业务为主;2019年~2020年,厦门空港航空行业务收入占比在 60.73%~64.87%之间;白云机场、深圳机场在 2019 年~2021 年 H1 航空性业务收入占比保持在78%以上。

1.2.货邮吞吐量恢复程度好于旅客吞吐量

1.2.1.起降架次恢复趋势在 2021 年Q3 减缓

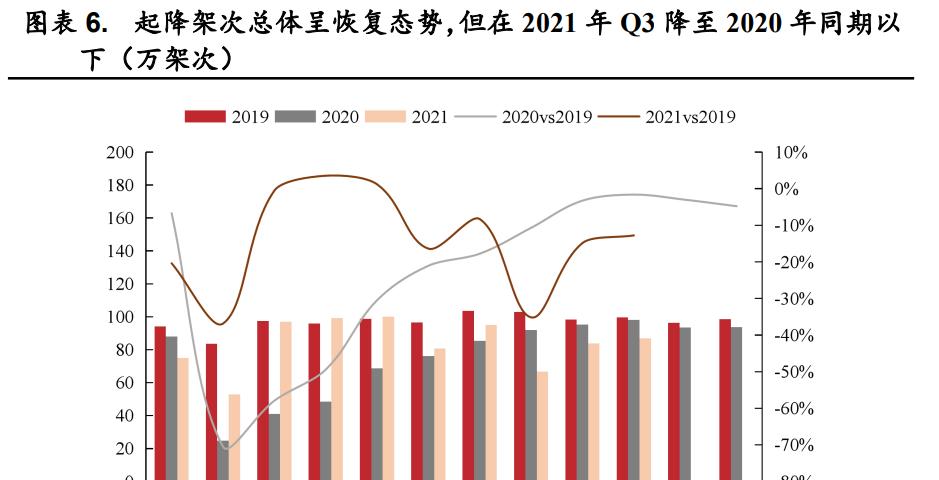

飞机起降架次呈恢复态势,但在 2021 年Q3 开始慢于2020 年同期水平。以 2019 年同期为基准,2020 年 1 月~12 月,民航飞机起降架次同比增速处在-70.45%~-1.61%之间,降幅总体呈收窄趋势;2020 年累计飞机起降架次为 2019 年的 77.6%。2021 年 1 月~7 月我国民航飞机起降架次相比2019年同期的增速处在-36.84%~ 3.55%之间,恢复程度快于2020 年同期水平,但8 月~10 月均处于 2020 年同期水平以下;2021 年1 月~10 月累计飞机起降架次为 2019年同期的 86.22%。

上市机场的起降架次大多恢复至怡情前的60%以上。上市机场起降架次均未恢复至怡情前水平。首都机场的恢复程度较低,2020 年和2021年均不及 2019 年同期水平的 60%;其他机场在2020 年和2021 年的起降架次均恢复到 64%以上;其中深圳机场的恢复程度最高,连续两年达到86%。(报告来源:未来智库)

1.2.2.国际旅客流量损失九成左右

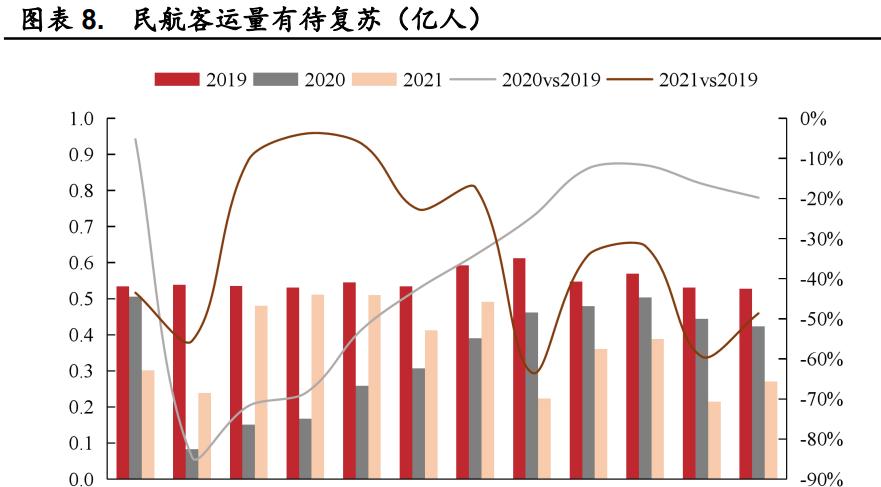

民航客运量有待复苏。以 2019 年同期为基准,2020 年我国民航客运量同比增速处在-84.51%~-5.24%之间,全年客运量恢复程度呈逐月上升趋势;2020 年累计民航客运量为 2019 年同期的63.29%。2021 年1 月~7月民航客运量相比 2019 年同期的增速处在-55.51%~-3.81%之间,各月份恢复情况度均好于 2020 年同期;但在 2021 年 8 月~12 月,民航客运量相比2019年同期的增速处在-63.41%~-31.80%之间,恢复程度不及2020 年同期;2021年累计民航客运量为 2019 年同期的 66.78%,总体高于2020 年同期水平。

国际和地区航线客运量持续低迷,国内航线客运量总体不断恢复。以2019 年同期为基准,2020 年国内航线、国际和地区航线客运量同比增速分别处在-84.77%~-1.58%和-98.84%~-91.78%之间;国内航线客运量各月份恢复程度不断提高,而国际和地区航线客运量则保持在低位;2020年国内航线客运量恢复至 2019 年的 69.68%,国际和地区航线客运量为2019年的12.35%。2021 年 1 月~10 月国内航线、国际和地区航线客运量同比增速分别处在-58.94%~8.34%和-98.31%~-97.02%之间。国内航线客运量持续恢复,高于 2020 年同期水平,但下半年开始走低;国际和地区航线客运量受防疫政策影响持续低迷。2021 年 1 月~10 月国内航线客运量达到2019年的79.38%,国际和地区客运量仅为 2019 年的2.46%。

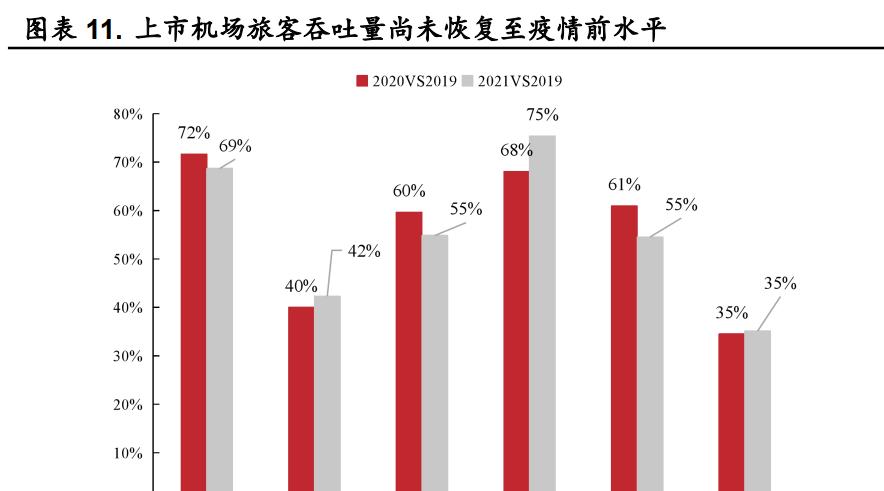

上市机场的旅客吞吐量尚未恢复至怡情前水平。相比2019年,2020年上市机场旅客吞吐量恢复水平在 35%~72%之间,均未恢复至怡情前水平,其中深圳机场(72%)、美兰空港(68%)的恢复程度较高;2021年上市机场旅客吞吐量恢复水平在 35%~75%之间,白云机场(55%)、深圳机场(69%)、厦门空港(55%)的旅客吞吐量不及2020 年和2019 年同期水平。

上市机场国内旅客吞吐量恢复程度较好,国际和地区旅客吞吐量恢复程度不及 20%。国内旅客吞吐量方面,上市机场在2020 年处于2019年的44%~78%之间,均低于怡情前水平;而在2021 年处在49%~81%之间,仅首都机场(49%)、上海机场(81%)超过2020 年同期水平。国际和地区旅客吞吐量方面,上市机场在 2020 年处于2019 年的11%~17%之间,远低于怡情前水平;2021 年处在 1%~7%之间,客流量不及2020 年同期水平。

1.2.3.货邮吞吐量在 2021 年反超怡情前水平

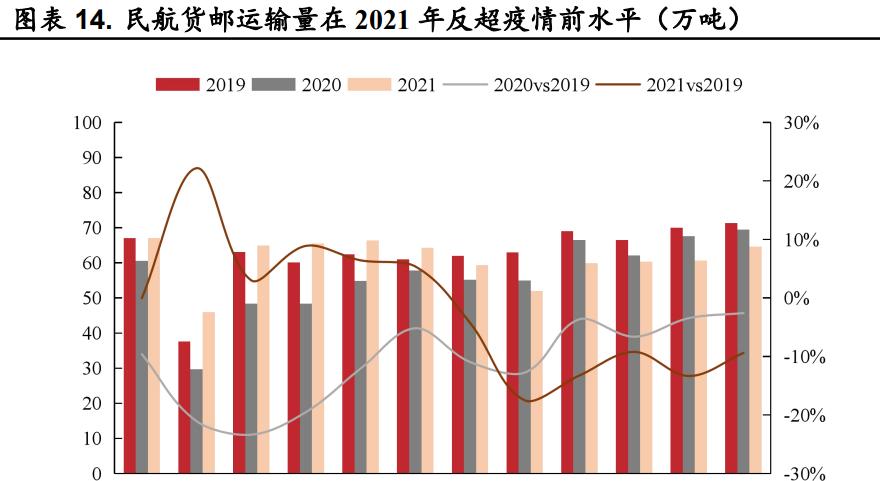

货邮运输量受怡情影响较小,2021 年已超出怡情前水平。以2019年同期为基准,2020 年民航货运量增速处在-23.35%~-2.57%之间,全年同比降幅整体呈缩窄趋势;2020 年累计民航货邮运输量为2019 年的89.71%。2021年 1 月~6 月,民航货运量相比 2019 年同期的增速处在0%~22.18%之间,超过怡情前水平;2022 年 7 月~12 月,民航货运量相比2019 年同期的增速处在-17.48%~-4.24%之间,恢复程度较 2020 年同期有所下降;2021年累计民航货运量为 2019 年的 108.21%。

国内外航线货邮运输量恢复迅速,2021 年多数月份已超2019年同期水平。得益于国内快速复工复产,以及出口的快速增长,民航货邮运输量快速恢复并逐步超过怡情前水平。以 2019 年同期为基准,2020 年各月份国内航线、国际和地区航线货邮运输量的同比增速分别处在-26.49%~-3.67%、-17.73%~0.83%之间,总体恢复进度较快;2021 年1 月~10 月国内航线、国际 和 地 区 航 线 货 邮 运 输 量 同 比 增 速分别处在-22.79%~ 13.41%、-11.06%~34.27%之间,恢复情况均呈前高后低走势,其中国际和地区航线货邮运输量恢复情况好于国内航线,并且在2021 年1 月~7 月均超过2019年同期水平。

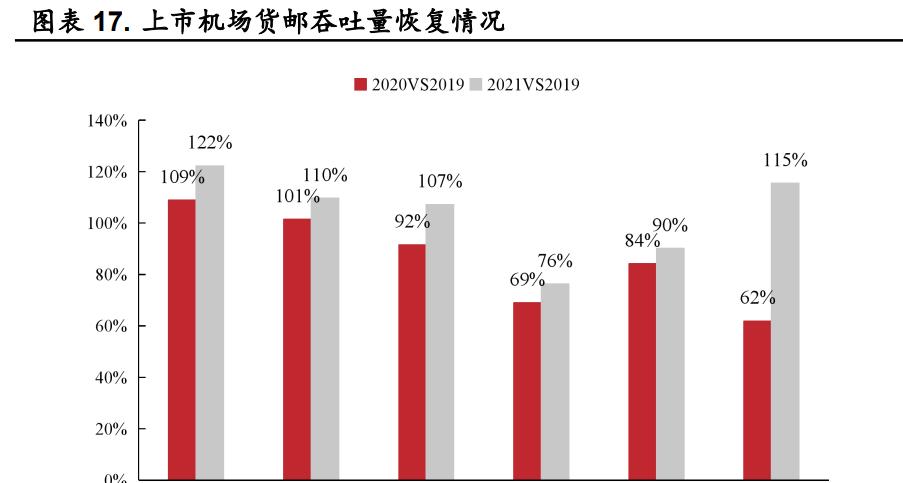

货邮吞吐量恢复较为迅速,2021 年上市机场货邮吞吐量总体超过怡情前水平。相比 2019 年,2020 年上市机场货邮吞吐量恢复水平在62%~109%之间,其中首都机场(62%)、美兰空港(69%)的恢复程度较低,而深圳机场(109%)、上海机场(101%)的恢复程度较高;2021 年上市机场的货邮吞吐量再上一台阶,恢复程度在 76%~122%之间,除厦门空港(90%)、美兰空港(76%)以外,其他上市机场均超越怡情前水平。

上市机场国际和地区货邮吞吐量的恢复状况好于国内货邮吞吐量。国内货邮吞吐量方面,上市机场在 2020 年处于2019 年的62%~95%水平之间,均低于怡情前水平;而在 2021 年处在 74%~123%之间,总体恢复程度更好,仅首都机场(123%)超越怡情前水平。国际和地区货邮吞吐量方面,上市机场在 2020 年处于 61%~146%之间,仅首都机场(61%)、厦门空港(96%)低于怡情前水平;2021 年处在 109%~185%之间,上市机场均超过2019年同期水平。

中长期需求向好,行业复苏前景可期

2.1.伴随怡情状况好转,国际客流量有望复苏

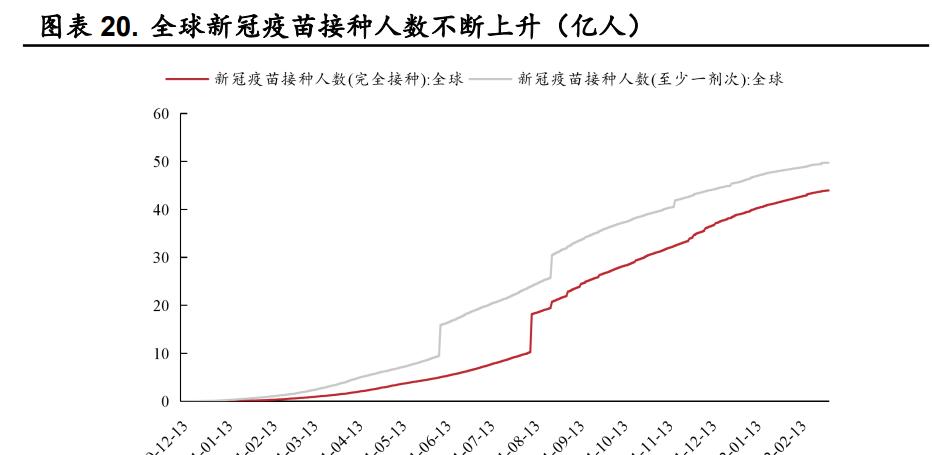

疫苗接种率不断攀升,中国接种率高于全球平均。2020 年新冠怡情爆发以来,各国积极研发新冠疫苗和药物以阻止和减缓怡情扩散。主流疫苗国药、科兴纷纷于 2021 年初左右研发成功并启动大规模接种。截至2022年 3 月 5 日,全球完全接种新冠疫苗的人数达到44.01 亿人,占全球总人口的 56.77%;截至 2022 年 2 月 25 日,中国完全接种新冠疫苗的人数达到12.35亿人,约占全国总人口的 85.48%。

国内加速引进新冠药物。辉瑞口服新冠药帕克斯洛韦(Paxlovid)在2021年 11 月获得美国 FDA 认证。2022 年 1 月20 日,27 家药企获批仿制默沙东的新冠口服药,其中 5 家为中国药企;2 月12 日,国家药监局紧急批准辉瑞口服新冠药进口。

出入境政策或将放松,国际客流量有望复苏。《“十四五”旅游业发展规划》提出 2021 年~2025 年期间,国内旅游蓬勃发展,同时有序推进出入境旅游。此外,《“十四五”民用航空发展规划》将2021 年~2022年定义为恢复期和积蓄期,2023 年~2025 年是增长期和释放期,重点要扩大国内市场、恢复国际市场。“外防输入、内防反弹”的防疫政策,叠加境外怡情反复扰动,民航国际客流量断崖式下滑;伴随国内外怡情好转,以及出入境政策的有序放松,国际客流量有望逐步恢复。

2.2.中长期客货运需求向好,十四五期间有望较快增长

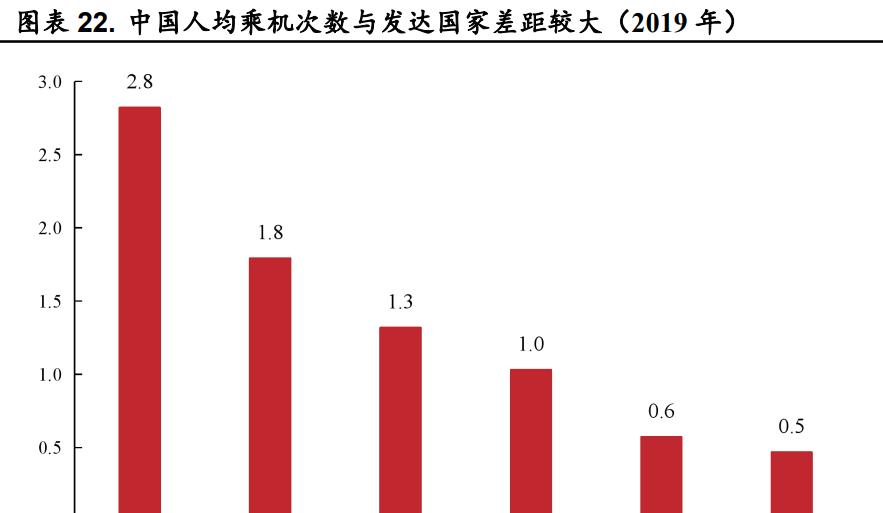

民航客运需求中长期存在较大上升空间,十四五期间复合增速有望达到 17.2%。2019 年中国人均乘机次数(客运量/总人口)仅为0.5,与全球平均水平 0.6 接近,但和美国(2.8)、日本(1.0)、德国(1.3)以及高收入国家(1.8)的平均水平相差较大。随着人均收入水平的提高,人们乘坐飞机进行旅游和商务活动的需求有望不断增长。根据《“十四五”民用航空发展规划》中的预期,2020 年~2025 年旅客运量将由4.2 亿人次增至9.3亿人次,CAGR 为 17.2%,预计在 2023 年恢复至怡情前水平(6.6 亿人次)。

民航货运需求韧性较强,十四五期间复合增速有望达到7%。货邮运输受怡情扰动的影响较小,主要航司为减少客运需求下滑的损失,纷纷进行“客改货”。自 2020 年初以来民航货邮运输量呈快速复苏态势,并在2021年超过怡情前水平。根据《“十四五”航空物流发展专项规划》的预期,2020年~2025 年,航空货邮运输量将由 677 万吨增至950 万吨,CAGR为7.0%;空运货物占我国进出口总额比例将由 18.3%上升至20%。

2.3.机场免税暂遇低点,境内免税有望持续增长

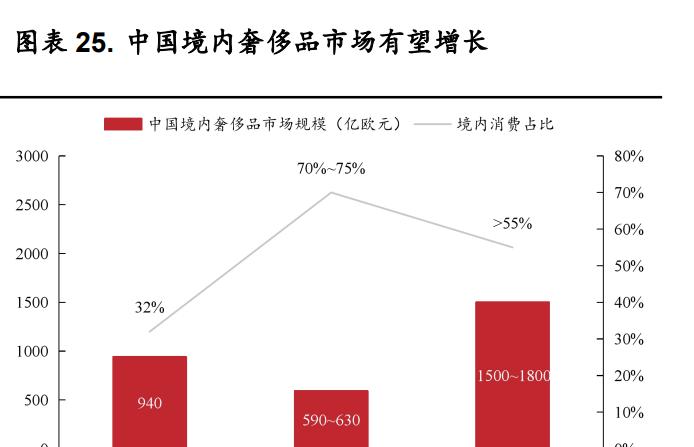

机场和离岛是重要的免税渠道,中国境内奢侈品市场2025年有望突破1500 亿欧元。根据 Generation Research 数据,2016 年~2020 年全球奢侈品销售机场渠道占比在 50%以上,总体呈下行趋势;市内、离岛免税渠道的占比在 37%以上,而且呈上行趋势。中国境内奢侈品消费规模有望持续增长。奢侈品消费分为境内和境外消费。根据贝恩数据,2020 年由于境外怡情扩散,出境游受到限制,境内奢侈品消费规模在590 亿欧元~630亿欧元之间,占比达到 70%以上;伴随全球怡情的好转,以及出境游的恢复,境内奢侈品消费占比在 2025 年将降至约 55%左右,但规模有望达到1500亿欧元以上。

怡情影响机场议价权,机场免税提成收入或将与国际客流量挂钩。境外怡情反复扩散形势下,国际客流量骤降,机场免税渠道的销售额所受影响较大。2021 年 1 月,中国中免和上海机场签订补充协议,确定2021年~2025年的免税提成收入的上限,并将其与国际客流量挂钩。相比于中国中免和上海机场在 2018 年签订的协议,新协议限定免税提成收入的上限,而且收入下限也不再是保底收入。具体来说,当月实际国际客流达到2019年同期的 80%以上时,可以取得月保底销售提成;反之,月实际销售提成将根据实际客流量进行调整。以 2021 年免税提成收入确认为例,新签协议中根据客流量所处区间确定收入上限,当年实际客流必须大于区间最低实际客流量,才可获得区间对应的保底销售提成,具体区间[最低实际客流量(万人次),年保底销售提成(亿元)]如[3081,32.25]、[4172,41.58]、[4404、45.59]等。中长期来看,机场出入境免税规模有望持续增长。伴随怡情好转,以及国际客流量的恢复,机场出入境免税销售额和提成收入均有望得到较快修复。

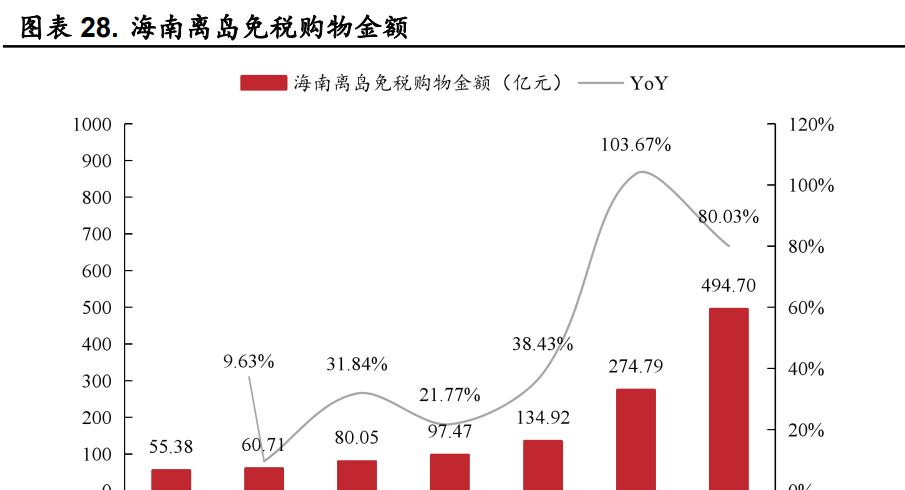

海外怡情反复叠加海南离岛免税政策放宽有望刺激海南离岛免税规模。海外怡情扩散、加剧影响出境旅游,而国内怡情较快得到控制,海南离岛免税取代部分境外免税份额。2020 年7 月,国家税务局将免税购物额度从每年每人 3 万元提高至 10 万元,取消单件商品8000 元免税限额规定,并大幅减少单次购买数量限制的商品种类等;2021 年2 月,国家税务局出台新规增加海南岛离岛旅客免税购物提货方式。在出境游受限制,以及海南离岛免税政策放宽等因素作用下,2020 年海南离岛免税购物金额达到274.79 亿元,同比增长 103.67%,2021 年达到494.70 亿元,同比增长80.03%,增长迅速。

上市机场行情表现分化明显

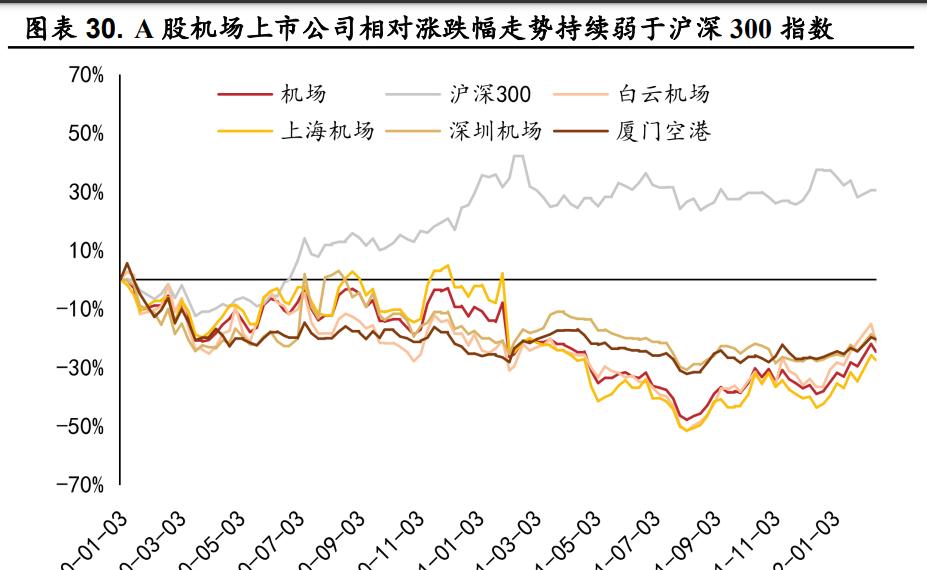

A 股上市机场公司走势弱于沪深 300。2020 年初以来,A股上市机场公司股价总体呈下行趋势;在 2020 年 Q2~2021 年Q1 经历震荡调整,上海机场、深圳机场股价一度超过 2020 年初水平;2021 年Q1~2021年Q3,总体呈下行趋势;2021 年 Q3 以来,股价进入上行阶段,深圳机场和厦门空港的股价与 2020 年初差距最小。

港股上市机场公司股价走势明显分化。自2020 年初以来,首都机场股价走势弱于恒生指数,总体呈下行趋势;2020 年Q3~2021 年Q1经历过一轮上涨后开始回调;2021 年 Q1~2021 年Q3 股价短暂上行后持续下行,降至 2020 年以来的低位;2021 年 Q3 以来股价经历震荡调整后持续上行,最新股价尚未达到 2020 年初水平。美兰空港股价走势整体强于恒生指数,自2020 年以来股价经历了三轮大幅变动;2020 年Q1~2020 年Q4、2021年Q1~2021 年 Q3、2021 年 Q3~2021 年 Q4,每轮调整都先经历股价上行而后回调,但每一轮股价的高点均不及上一轮;进入2022 年后股价持续上行,最新股价是 2020 年初的 4 倍以上。

A 股上市机场公司 PE(TTM)和 PB(LYR)表现分化明显。2020年Q3~2021 年 Q2,除厦门空港,其他机场上市公司PE 均经历大幅上涨和回调,其中上海机场、白云机场的 PE(TTM)由正转负并延续至今。2020年初以来,各机场的 PB(LYR)经历多次波动,上海机场的PB(LYR)明显高于其他机场;2022 年初以来,各机场PB(LYR)均呈上行趋势。

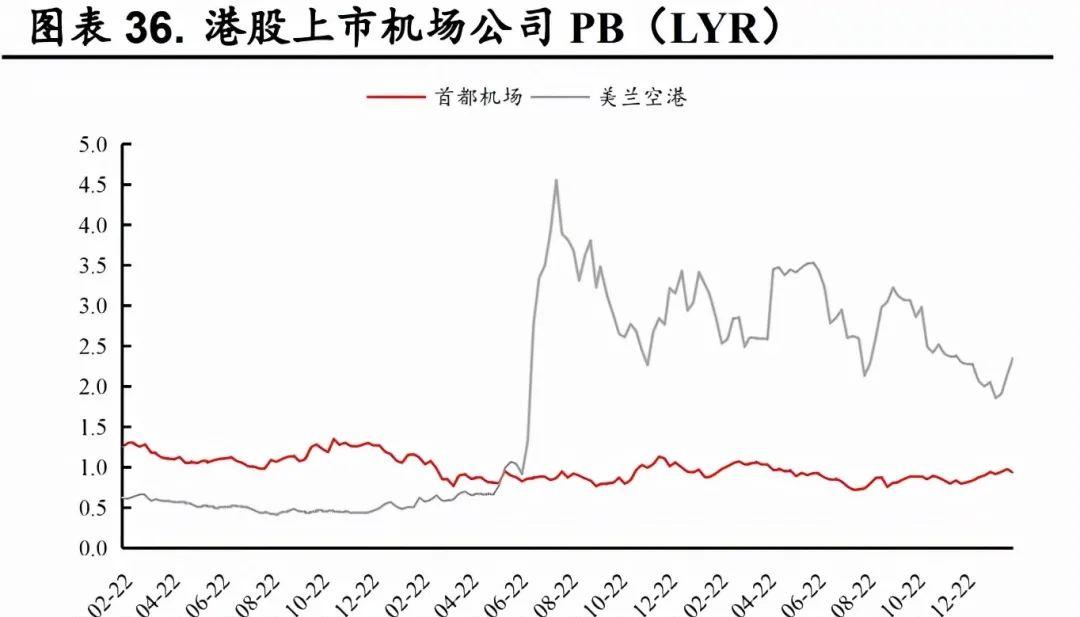

港股上市机场公司 PB(LYR)较大。美兰空港的PB(LYR)明显高于首都机场,而且波动更剧烈,但二者的 PE(TTM)变动趋势相近,在2021年 Q2 左右由正转负并延续至今。

重点公司分析

4.1.上海机场:强强联合,等待需求回暖

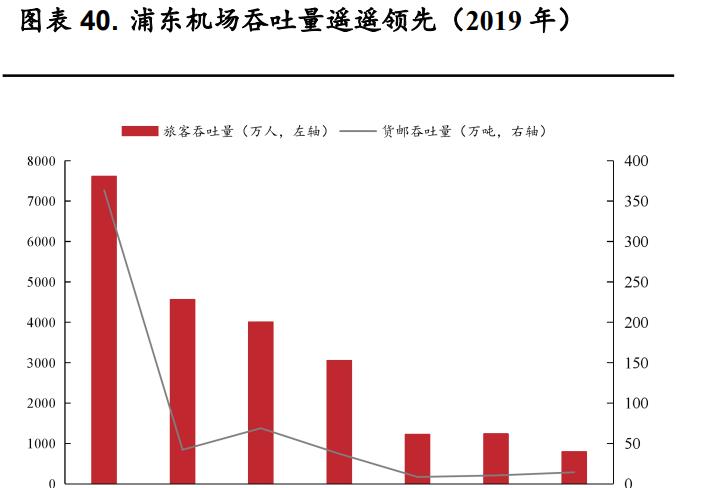

上海机场体内资产浦东机场的货邮和旅客吞吐量领先,是长三角地区唯一的一级 1 类机场。上海是我国最大的经济中心城市,位于亚洲、欧洲和北美大三角航线的端点,飞往各大洲主要城市的航程适中。上海所在的长三角地区是经济最具活力、开放程度最高、创新能力最强的区域之一。浦东机场是长三角地区唯一国家门户复合枢纽机场,旅客和货运吞吐量遥遥领先。根据民航局数据,2019 年上海浦东机场的货邮吞吐量、旅客吞吐量、起降架次分别排名全国第 1、2、2 名。2019 年浦东机场货邮吞吐量超过长三角地区的虹桥、萧山、新桥、禄口、栎社、硕放等主要机场之和;旅客吞吐量是其他主要机场的约 2 倍~10 倍。

拥有世界上最大的单体卫星厅,免税商用面积翻倍。2019年浦东机场单体卫星厅投入使用,可使浦东机场满足年旅客吞吐量8000 万人次的运行需求,并规划了 9062 平方米的免税商用面积,超过T1、T2 航站楼共计7853平米的免税商用面积。

资产重组后与上海虹桥机场优势合体。2021 年公司筹划以发行股份购买资产方式购买上海虹桥国际机场有限责任公司100%股权、上海机场集团物流发展有限公司 100%股权及上海浦东国际机场第四跑道相关资产。浦东机场和虹桥机场是长三角地区仅有的两个一级机场。2019 年二者合计旅客吞吐量和货邮吞吐量分别达到 1.22 亿人次和405 万吨。两场合体有助于优化跑道等资源的调配,并能强强联合巩固综合型门户枢纽优势。

业绩受怡情冲击严重。在怡情前的 2017 年~2019 年,公司营收由80.62亿元增至 109.45 亿元,CAGR 为 16.51%,归母净利润由36.83 亿元增至50.30亿元,CAGR 为 16.86%,均快速增长。而2020 年以来,受到怡情影响,三大生产指标中的起降架次、旅客吞吐量均未恢复至怡情前水平,其中国际客流量下降还影响了机场免税提成收入。2020 年公司营收和归母净利润分别为 43.03 亿元和-12.67 亿元,分别同比-60.68%和-125.18%。2021年Q1~Q3公司分别实现营收和归母净利润 27.47 亿元和-12.51 亿元,分别同比-20.09%和-69.65%,主要原因系怡情持续影响,以及免税协议重新签订。(报告来源:未来智库)

4.2.白云机场:珠三角门户枢纽,非航空性业务潜力有待释放

立足珠三角区域的国际航空枢纽,扩建工程巩固规模优势。白云机场位于珠三角客货源市场的中心,所在区域经济发达,贸易繁荣,人流旺盛,构建国际航线网络,建设枢纽的区位优势突出。根据白云机场2020年的年报,白云机场旅客吞吐量的全球排名由 2015 年的第17 位提升到2019年的第 11 位,并在 2020 年成为世界第一。业务规模优势为白云机场打造世界一流枢纽奠定了坚实基础。2021 年开启三期扩建,投产后终端容量规模将达到旅客吞吐量 1.4 亿人次、货邮吞吐量600 万吨。相比大湾区南部,广州的空域环境相对宽松,未来白云机场的空域条件将进一步优化。综合空地两方面的优势,白云机场将成为大湾区最具拓展潜力的航空枢纽。

公司通过资产置换获取优质资产并增厚收入与利润。公司与机场集团通过资产置换的方式获得广东空港航合能源有限公司100%的股权以及白云机场铂尔曼大酒店、航湾澳斯特精选酒店相应的资产与负债。公司在航空业务的旅客服务费的提成比例增加至 100%,并将按4%的比例向物流公司收取经营权使用费。

非航空性业务走向专业化,有望更上一层楼。公司以航空性业务为主要收入来源,但随着非航空性业务由自营转向特许经营模式,盈利水平有望提升。免税业务方面,中国中免中标白云机场T1、T2 航站楼的免税经营权,面积共计 4464 平方米,扣点率在 35%~42%之间,经营期限为8年(2018年 2 月 1 日~2026 年 1 月 31 日)。广告业务方面,公司与迪岸双赢、德高以“保底价 超额提成”的计费模式签署合作协议,出让T1、T2航站楼和地面交通中心的广告媒体项目 2018 年~2023 年的经营权;公司广告收入自协议签署后快速提升,2018 年和 2019 年分别实现5.66 和6.83亿元的广告收入,同比增速分别约为 38%和 21%。

怡情持续影响下,盈利能力承压。2017 年~2019 年,公司营收由67.62亿元增至 78.70 亿元,CAGR 为 7.88%;归母净利润由15.96 亿元降至10.0亿元,CAGR 为-20.84%。2018 年 T2 航站楼投入使用,导致折旧较高,成本增长较快;2018 年 11 月民航发展基金政策取消,影响公司2019年业绩。怡情爆发以来,公司起降架次、旅客吞吐量、货邮吞吐量等指标恢复程度在三大门户枢纽机场中领先。2020 年公司分别实现营收和归母净利润52.25亿元和-2.50 亿元,分别同比-36.58%和-123.30%;2021 年Q1~Q3的营收和归母净利润分别为 36.29 亿元和-4.90 亿元,分别同比-3.51%和-63.72%。

文章来源:未来智库