近两年来,支付宝可谓是“风波不断”。

从去年年末的“花呗上征信记录”、“主动下架互联网存款产品”,到今年年初的“花呗调整年轻用户额度”、“花呗借呗推出上限额度管理新功能”,基本上每次支付宝的功能调整都会被冲上社交平台的热搜。作为当下的国民支付软件,支付宝在现代年轻人的日常生活中确实拥有很大的关注度。

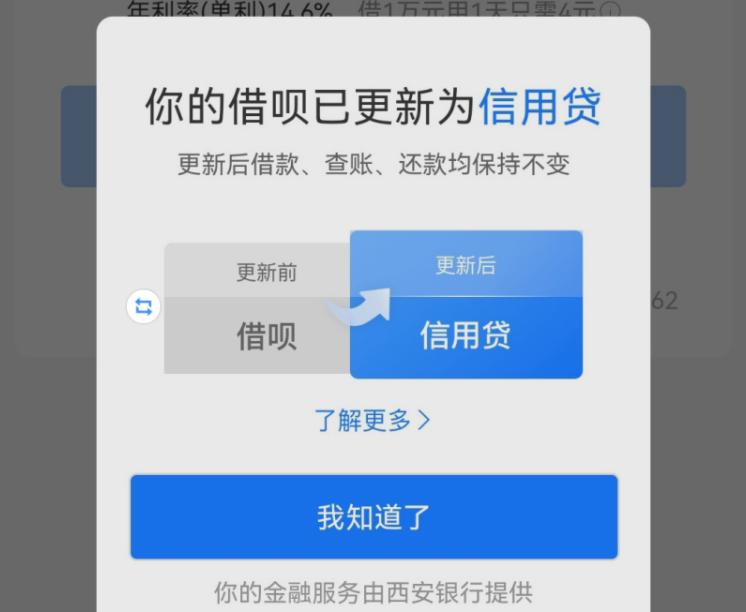

近日,有网友发现,支付宝的“借呗”已经更新为“信用贷”。根据网友提供的截图显示,目前“信用贷”页面会明确提示用户该产品由银行提供服务,并为用户提供包括日利率、初始年利率、总利息金额等一系列借款详情。除此以外,借款、查账、还款均保持不变。

此消息一经爆出,立刻引发了社交平台上面的激烈讨论,目前相关话题已达百万阅读量。问题来了,目前“蚂蚁借呗”到底处在一个什么样的状况?为什么支付宝要针对“蚂蚁借呗”功能作出这样的改动?对于普通的消费者来说,“借呗”更名又会带来怎样的影响?

消失的“借呗”

近些年来,因为各种超前消费理念的兴起,大学生早早背上巨额校园贷,上班族变成“月光族”,最后引发各种人间悲剧的新闻其实并不少见,社会公众对于各种“信用消费服务”的担忧一直存在着。为此,近两年来,支付宝已经针对“蚂蚁花呗”和“蚂蚁借呗”这两项信用消费服务进行了多番调整。

首先是去年年末发生的“花呗调整年轻用户额度”一事,当时支付宝在没有提前通知的情况下,将很多正在上大学的年轻网友以及刚刚出社会的职场新人的花呗额度全面下调。该做法一度引发大量网友在微博、微信等社交平台晒出截图,有的人表示:“没了花呗,这个月到底怎么过”,有的人更是在惊呼:“我的额度哪儿去了?”

当时支付宝方面回应表示:“目前内部正在调整部分年轻用户的额度,希望倡导更理性的消费习惯。年轻用户刚步入社会,需要金融工具来周转日常开销,但花呗也会充分考虑到他们的消费及还款能力,谨慎授信额度。”

到了今年三月,支付宝还给“花呗”、“借呗”上线了额度管理新功能。用户不仅可以在“花呗”、“借呗”页面设置自己的消费额度,还可设置消费提醒,增加消费闹钟功能,设置提醒金额,消费超额后将以通知的方式提醒用户,同时增加调整付款顺序、订阅消费周报等功能。现在,支付宝更是直接把“借呗”更新为“信用贷”,和原本的信用消费功能加以区分。

不过,根据小雷的实际测试,目前“借呗更新”这件事情应该还处于灰度测试阶段。目前用户打开支付宝后有两种情况,一是“借呗”更新为“信用贷”,二是页面继续显示“借呗”字样。

如图所示,小雷的支付宝依然显示着初始的“借呗”字样,点击“借款”按钮,也只会让用户输入对应的借款数额,不会显示出具体的借贷金融机构名称。换句话说,用户会认为自己是在向“支付宝”方面借钱。

作为对比,在“借呗”更新为“信用贷”后,“信用贷”页面会在显著位置展示“由XX银行提供金融服务”的信息。这样用户进行借贷的时候,就能更加清楚地了解自己是在向谁申请贷款,而支付宝在这个过程中,只是成为了渠道提供商,而不直接参与借贷过程,非常直截明了。

明确“借贷”定位

不得不说,这一次支付宝的变动,让外界很不理解。因为“蚂蚁借呗”、“蚂蚁花呗”对于支付宝用户而言已经非常熟悉了,为什么要突然改名字呢?更奇怪的是,为什么现在会同时存在“借呗”和“信用贷(原借呗)”两个界面呢?

按照官方的说法,这是“借呗”在启动品牌隔离工作。未来,由蚂蚁消费金融公司提供的服务会继续显示“借呗”品牌,而由银行等金融机构独立提供的信贷服务则会在“信用贷”页面展示,显著标识出金融机构信息,与借呗品牌相区隔。

有的读者可能觉得,这不就是分割概念吗,有什么实际意义呢?事实上,这一点改变非常重要。以往的“蚂蚁借呗”可以说是由银行等金融机构和蚂蚁集团联合运营的小微信贷服务,你从“借呗”借来的钱既有可能是蚂蚁消费金融公司提供的,也有可能是其他中小银行提供的贷款服务,但原先统一标挂了“借呗”品牌。

对于很多用户来讲,他们之所以会选择“蚂蚁借呗”,就是因为比起纷繁复杂、不知出自哪家的“套路贷”,看似有着阿里背书的“蚂蚁借呗”,不仅背景更加靠谱,而且名字上面没有“贷款”这类敏感字样,能够更加令用户放心。然而事实上,“借呗”依然属于小额贷款范畴,在征信上的分类与其他小额贷款公司等同,使用过多可能会让个人征信受到影响。

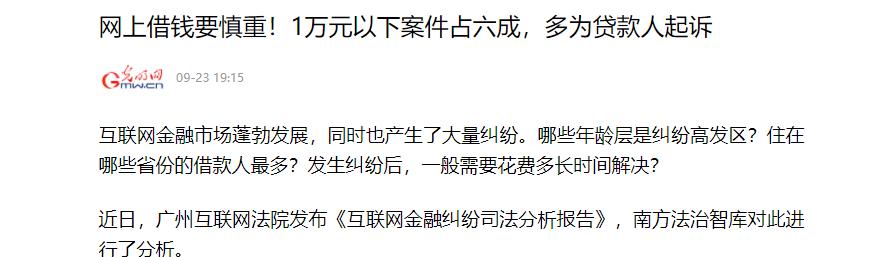

在“借呗”更名为“信用贷”后,其本身的“小额贷款”显得更加突出,也更加容易被用户所警觉。个人认为,在目前年轻人普遍自制力不够的背景下,这样的更新算是比较合理的。去年广州互联网法院曾公布一组数据:有60%的互联网借贷案件涉案数额小于一万元,借贷群体也以年轻人居多,甚至还有趁着“基金热”,大学生用小贷借钱投资的案例,小微贷款对年轻人的负面影响不可估量。

最重要的是,“借呗”方面之所以会启动隔离工作,其实是因为今年4月金融管理部门对蚂蚁集团提出的重点业务领域的整改要求。当时,央行、银保监会等金融管理部门联合约谈蚂蚁集团并公布整改方案,其中第一项内容就是断开支付宝与“花呗”“借呗”等其他金融产品的不当链接。

有业内人士表示,近年来,国内消费信贷行业发展迅速,目前“花呗”、“借呗”服务用户已经接近5亿,但是其中很多用户并不清楚自己的信贷服务提供者是谁,这也引发了不少相关联的负面事件。品牌隔离举措,确实能让借呗品牌和其他金融机构提供的服务形成隔离,方便用户更充分地了解信贷服务提供方的信息,避免产生品牌混同。

总结一下,支付宝改名其实就是为了让用户更清晰地了解借呗功能,同时也更符合金融监管机构的要求。

“借呗”背后的金融风险

对很多读者而言,此刻他们心中最大的疑问一定是:“借呗”还能用吗?

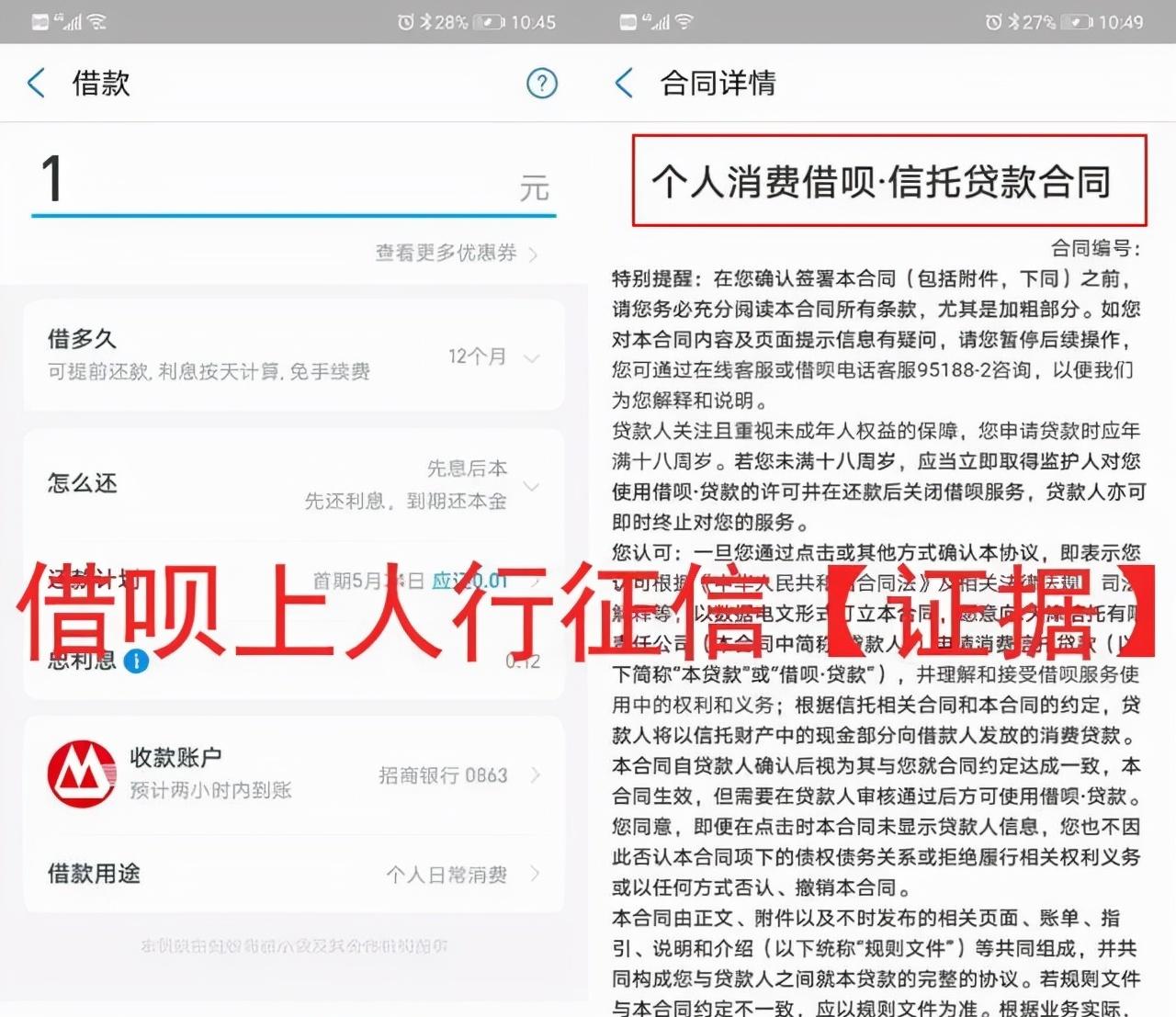

答案是:当然能用。在“借呗”和“信用贷”剥离之后,现在支付宝的“借呗”已经变成了蚂蚁消费金融公司的专属消费信贷产品,而“信用贷”是与蚂蚁合作的金融机构独立为用户提供的消费信贷服务。前者的额度、利率、征信由蚂蚁消费金融审批上传,后者的服务则由提供服务的金融机构审批上报,用户的征信记录不会因为本次调整受到影响。

不过,小雷并不建议大家频繁使用“花呗”、“借呗”和“白条”这类互联网贷款。尽管这类产品审核简单、放款迅速,但是它们终究属于小额贷款范畴,在征信上的分类与其他小额贷款公司等同,使用过多可能会让个人征信受到影响。如果个人征信报告不好看的话,未来贷款买车、买房其实都会受到影响,毕竟银行在贷款时依旧钟爱那些传统的信用卡用户。

“能用上分期付款的,我绝不用手上的钱。”这正是90后借贷消费大军的心里话。不得不说,信用消费工具确实有其存在意义,它成功实现了“先消费、后付款”的购物体验,为超前消费提供了极大的便利,能够满足了我们在特定阶段的消费欲望,也能够解决我们在没有收入时的生活需求。

然而,正是因为这种“先消费、后付款”的模式养成了如今年轻人的价值观。在没有持续性收入的情况下,用户的消费欲望却在逐年增长,最终会酿成什么样的苦果不言自明。

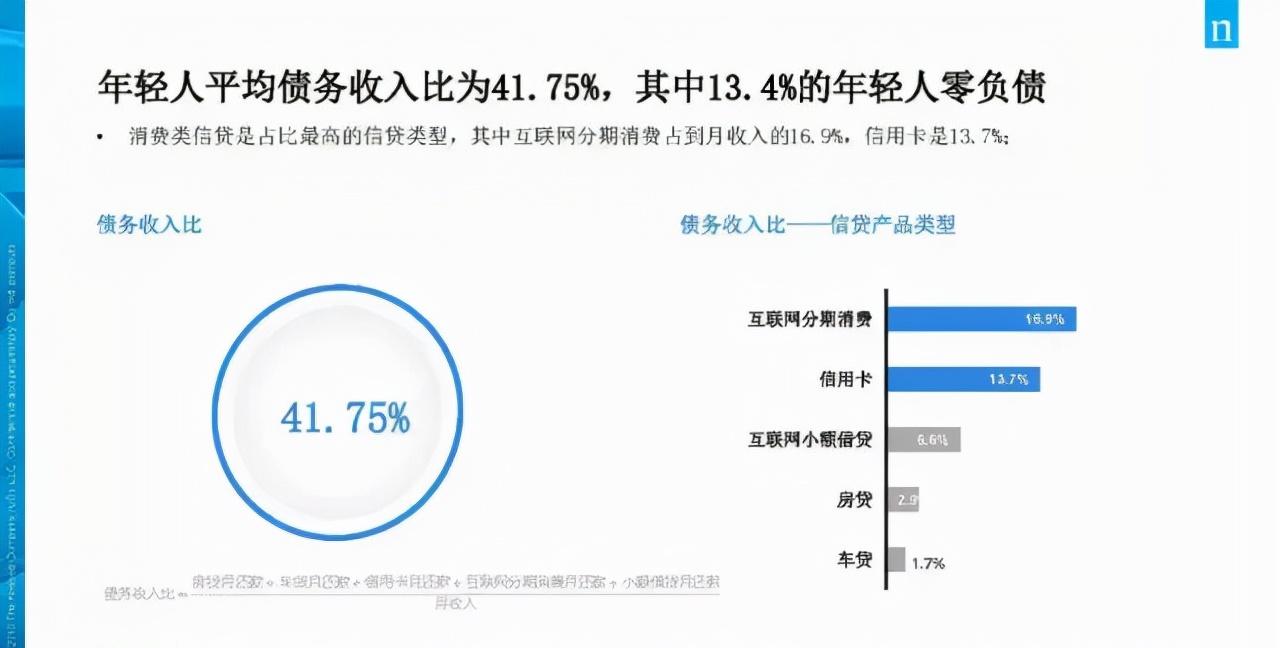

根据尼尔森发布的《中国年轻人负债状况报告》显示,当代中国年轻人的平均负债率达到41.75%,其中只有13.4%的年轻人零负债。而在豆瓣、贴吧等社区,我们也能看到诸如“戒赌吧”、“负债者联盟”、“努力还债联盟”等群组,其中的不少成员都是沉迷消费的年轻人,因为没有门槛的互联网借贷而误入歧途,用多个网贷“拆东墙补西墙”,最终走向负债。

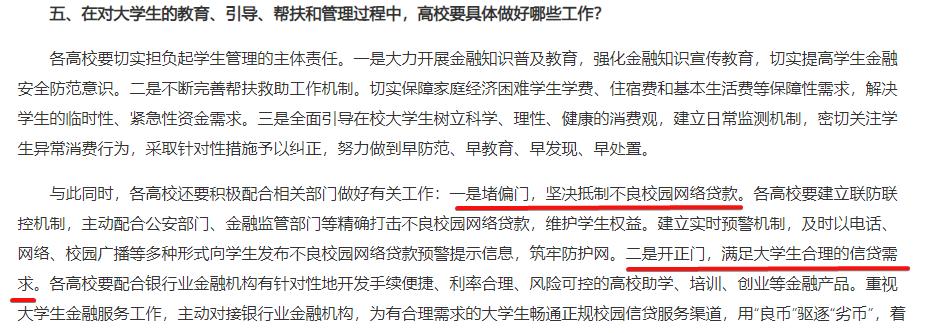

对于那些真的需要用钱的大学生来说,未来的路又将何去何从?根据今年三月国家出炉的相关规定,各大高校需要满足大学生合理的信贷要求,未来大学生还是可以到正规的银行金融机构去申请风险小、利息低的助学、培训、创业等金融产品。至于这些互联网消费贷款,年轻人最好还是戒了吧。

支付宝借呗回应改名信用贷什么意思(改名字对支付宝花呗借呗有影响吗)

相关推荐

专注于win10(本来系统是win10用久了win7安不了win10了)

电脑装不上win10系统是怎么回事?...

cx是什么快递单号(dhl国际快递单号查询官网)

顺丰cx开头是什么意思?...

代理邮箱怎么设置(outlook邮件代理权限设置)

Outlook是我们日常处理邮件的最常用的软件,所以熟悉outlook的配置十分有助于我们日常的邮件工作,特别是当outlook出现问题时,可以通过从新配置或检查配置来解决。...

手机基带是什么(苹果手机修理基带)

基带在手机处理器中起到什么作用?...

购物广场设计方案和心得(附:东晟购物广场设计成功案例)

购物中心外广场怎么设计?广场设计是一场对土地进行设计、规划和管理的艺术,它可以被塑造成纪念性的、传统的、未来的……商业广场是人流聚集的一个主要场所,下面我们看看国内的几个优秀案例,不要错过~★★★保利梦工场...

安卓刷机方法步骤(手机安卓一键刷机软件推荐)

国外网站(www.egouz.com):安卓智能手机刷机好用工具推荐目前安卓系统的手机非常普及了,由于安卓系统是基于linux系统,对于很多购买了新安卓手机的用户,刷机是个大问题;让售后去给你刷机肯定是要收费的,有的虽然是免费但是他们刷的系统不一定个就是自己系统的,所以这里我们介绍一些比较智能的安卓系统手机刷机工具,然什么都不熟悉的你轻松刷机。...

c语言的软件叫什么(C语言编程软件工具)

中国有句古话叫做“工欲善其事,必先利其器”,可见我们对工具的利用是从祖辈就传下来的,而且也告诉我们在开始做事之前先要把工具准备好。有了好的工具那么我们做起事来也会事半功倍。学习C语言也是一样的,对于初学者来说往往选择一款好的编程工具是很头大的事情。下面小编就给大家点评几款常用的C语言编程工具,究竟那款适合你,由你自己决定。...

长虹液晶电视怎么样(一文诠释长虹液晶电视品质及报价)

长虹 3d 液晶电视 是由长虹集团在2011年研发的具有专属3D配置的全新 电视机 。它搭配了安卓的操作系统,是一款可以播放全高清画质的3D网络电视。在这智能化渐渐普遍的时代,通过不断的尝试与研究,长虹3d液晶 智能电视 在各个方面都有所提高,并且在节能方面有所表率。接下来小编就给大家详细介绍长虹的3d智能液晶电视的价格以及它的性能测评。...

excel怎么批量格式刷公式(excel中格式刷使用方法)

大家好,我是小智。...

网络事件营销的主要模式(简介这5种营销模式)

网络营销模式一、网络销售 这种模式适用于服装、电子产品、食品、日用品、化妆品等快销品行业,一般来说,这些品类一般是单一品牌或者几个品牌,这类品牌商或者生产商都是可以借助网络直接实现销售成交的,也可以在网上开展网络分销,招募小卖家或者店铺来网络代理销售。如今淘宝、天猫、京东等电商都是此类模式的成功典型,这些平台上都聚集了众多中小卖家,是最典型的网络营销方式之一。...