通达信如何编写roic公式?

1.计算公式:ROIC=NOPLAT/IC(其中NOPLAT是指息税前的收益*(1-税率),IC是指期初的投入资本,包括有息负债、股东权益,扣除非核心经营资产)。注意:1)其中IC指的是期初的投入资本,这包括有息负债、股东权益,还要扣除非核心经营资产; 2)要注意的是,有些优秀的公司有大量的超额现金,因此在计算初期投入资本的时候超额现金要扣除(比如像贵州茅台这样的公司,其货币资金占全部资产的50%,历来存在大量的超额现金,因此超额现金应该视为金融资产而非经营资产); 3)NOPLAT是指息税前的收益*(1-税率),NOPLAT直接剔除掉了资本结构和非经常性损益的影响,注意尽管应付账款也是公司的一种现金来源,但因其未附带明确的成本而被排除在外。实质上,ROIC是生产经营活动中所有投入资本赚取的收益率,而不论这些投入资本是被称为债务还是权益。 4)因此,计算ROIC的关键是对公司业务能进行快速分解,快速阅读公司资产负债表及报表附注,分解出公司的“核心资产”和“非核心资产”;快速阅读公司的利润表,分解出公司的“核心收益”和“非核心收益”。

相关性系数计算公式?

1.若Y=a+bX,则有:

令E(X) = μ,D(X) = σ

则E(Y) = bμ + a,D(Y) = bσ

E(XY) = E(aX + bX) = aμ + b(σ + μ)

Cov(X,Y) = E(XY) ?? E(X)E(Y) = bσ

扩展资料:

定义

相关关系是一种非确定性的关系,相关系数是研究变量之间线性相关程度的量。由于研究对象的不同,相关系数有如下几种定义方式。

简单相关系数:又叫相关系数或线性相关系数,一般用字母r 表示,用来度量两个变量间的线性关系。

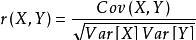

定义式

其中,Cov(X,Y)为X与Y的协方差,Var[X]为X的方差,Var[Y]为Y的方差

复相关系数:又叫多重相关系数。复相关是指因变量与多个自变量之间的相关关系。例如,某种商品的季节性需求量与其价格水平、职工收入水平等现象之间呈现复相关关系。

典型相关系数:是先对原来各组变量进行主成分分析,得到新的线性关系的综合指标,再通过综合指标之间的线性相关系数来研究原各组变量间相关关系。

2.1、标准差公式:D(X)=E(X2)-E2(X);协方差公式:COV(X,Y)=E([X-E(X)][Y-E(Y)]);相关系数公式:协方差/[根号D(X)*根号D(Y)]。

2、相关系数是最早由统计学家卡尔·皮尔逊设计的统计指标,是研究变量之间线性相关程度的量,一般用字母r表示。由于研究对象的不同,相关系数有多种定义方式,较为常用的是皮尔逊相关系数。

3、相关表和相关图可反映两个变量之间的相互关系及其相关方向,但无法确切地表明两个变量之间相关的程度。相关系数是用以反映变量之间相关关系密切程度的统计指标。相关系数是按积差方法计算,同样以两变量与各自平均值的离差为基础,通过两个离差相乘来反映两变量之间相关程度;着重研究线性的单相关系数。

4、需要说明的是,皮尔逊相关系数并不是唯一的相关系数,但是最常见的相关系数,以下解释都是针对皮尔逊相关系数。

5、依据相关现象之间的不同特征,其统计指标的名称有所不同。如将反映两变量间线性相关关系的统计指标称为相关系数(相关系数的平方称为判定系数);将反映两变量间曲线相关关系的统计指标称为非线性相关系数、非线性判定系数;将反映多元线性相关关系的统计指标称为复相关系数、复判定系数等。