文:刘青青 石丹

ID:BMR2004

继百度、B战回港上市首日破发之后,水滴公司(NYSE:WDH)美股上市首日也迎来破发。

雪球数据显示,5月7日,水滴公司开盘报10.25美元/股,但首日开盘即破发,盘中一度跌超20%。截至收盘,水滴公司报收9.7美元/股,跌19.17%。

对此,水滴公司相关负责人表示,“近期所谓中国ADR在美国上市的公司,第一天的表现并不代表后续的表现,短期的价格波动并不会对公司产生很多的影响。”

值得一提的是,一直以来,水滴公司的公益形象深入人心,直到水滴公司上市,投资者们恍然:水滴公司不是公益组织,而是一家卖保险的公司。

通过水滴互助、水滴筹为保险经纪业务导流,进而达成水滴公司的上市“小目标”。这让部分用户难以接受:“这是在利用人们同情心赚钱吗?”不过,近来,水滴公司屡屡强调其并非公益组织,要撕下公益的标签。

在“公益导流、保险变现”的模式质疑之外,更为沉重的是水滴公司的持续亏损。据了解,水滴公司已经连续3年亏损,累计亏损约12亿元。

《缠论新解》作者、注册国际投资分析师付学军指出,水滴公司上市破发其实在情理之中。因为水滴公司的3个业务中,水滴筹和水滴互助都是在导流,最后的转化要靠水滴卖保险。问题是,水滴筹目前仍然依赖微信体系内的流量,自建渠道进展缓慢。

“而且,水滴保面临着众多互联网保险销售平台,乃至保险公司本身电销平台的竞争。如果说之前以新模式入局,收割了一波流量的话,那么未来是否有可持续的流量收割,就非常存疑了。至少从目前的情况看,特别是首日上市破发来看,资本市场对此是存疑的。”付学军表示。

与此同时,来自监管的压力也不得不引起水滴公司的注意。就在申请上市之前,“无证驾驶”的水滴互助计划已经终止,而众筹行业的相关法规还未出台。

据了解水滴公司内情的人士称,水滴如今面临的争议与质疑,未来依然要靠增长和盈利去消除,拼多多、B站、亚马逊等遭遇的质疑和压力,水滴同样不可避免。

但目前看来,增长和盈利问题可能仅仅只是水滴公司要走的第一步。

公益导流,保险变现

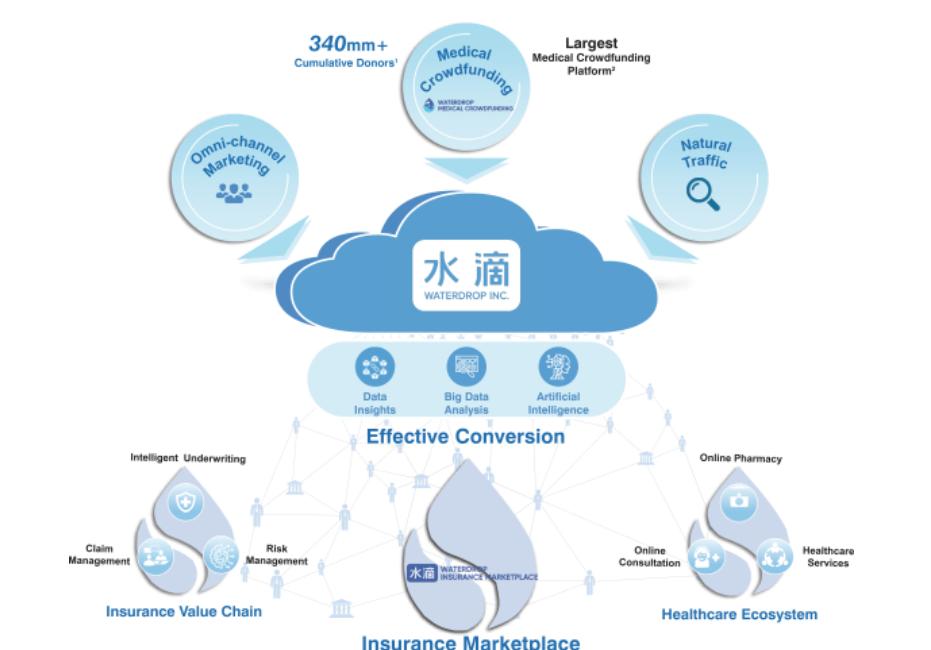

据招股书,水滴公司是一家致力于保险和医疗保健服务的领先技术平台,旗下有3个业务板块:网络互助平台水滴互助、网络筹款平台水滴筹和互联网保险平台水滴保。

其中,水滴筹是水滴公司推出的第一个业务,于2016年5月正式上线,病患及其亲友可以在该平台发起众筹活动。两个月后,水滴互助也正式上线,致力于用户的互相帮助,共同抵御疾病风险,平台会员“一人患病,众人均摊”。

紧接着,水滴公司于2016年9月收购了水滴保险经纪有限公司,开展保险经纪业务,并于2017年5月启动了“水滴保险市场”,至此水滴保面世。

图源:水滴公司招股书

值得一提的是,水滴互助、水滴筹更为大众所熟知,而最为“低调”的互联网保险平台水滴保,实际上才是水滴公司的主要收入来源。

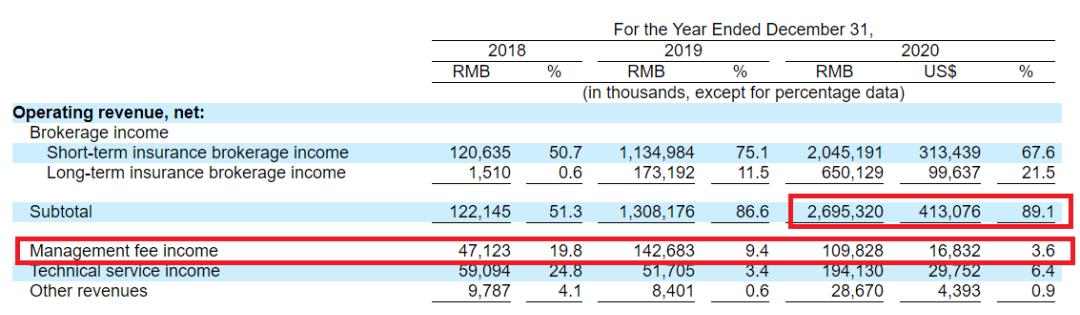

招股书指出,水滴公司营收主要来自于经纪收入、管理费收入、技术服务收入。而在2020年,水滴保带来的经纪收入为26.95亿元,占总营收的89.1%;而水滴互助带来的管理费收入为1.1亿元,仅占总营收的3.6%。此外,具有公益性质的水滴筹并不产生收益。

图源:水滴公司招股书

表面看来,水滴互助、水滴筹并不为水滴公司带来直接收入,但实际上,爱心互助、公益众筹已经成为水滴公司重要的导流平台。

水滴公司在招股书中直言:其医疗众筹业务将大量流量引向保险市场,同时水滴互助业务也将流量引向保险市场。

数据显示,水滴筹在2018年、2019年、2020年给水滴保险市场带来的FYP(首年保费)分别为4.52亿元、15.33亿元、18.72亿元。

“我们将消费者流量的内部来源视为对我们重要且独特的消费者获取资源。此外,我们认为这一群体的消费者对保险保护的意识更强,对平台上的内容和产品的兴趣也更强,并且更加忠诚于我们的服务。”水滴公司招股书披露。

这意味着,具有公益性质的水滴筹,具有爱心互助标签的水滴互助,都成为水滴保的流量入口。也正是因此,“公益导流、保险变现”的商业模式引发关注,“收割爱心”“利用人性善良挣钱”“不是公益是生意”等质疑也不绝于耳。

3年亏损近12亿元

尴尬的是,水滴公司已经饱受质疑的“公益生意”,目前还尚未实现盈利。

招股书数据显示,2018年至2020年,水滴公司营收分别为2.38亿元、15.11亿元、30.28亿元,快速增长。但与此同时,其亏损也持续扩大,3年来分别亏损2.09亿元、3.22亿元、6.64亿元,累计亏损12亿元。

《商学院》记者还注意到,来自水滴互助、水滴筹的私域流量似乎已经见顶,众筹业务带来的流量占比从2018年的46.5%下滑至2020年的13%,互助业务带来的流量占也从38.6%下滑至3.6%。

反而是第三方流量占比大幅提升,而这也带来了营销费用的大幅提升——3年间,其营销支出已经从1.85亿元暴涨至21.31亿元,增长了近12倍。

图源:水滴公司招股书

那么,水滴建立在亏损之上的“高增长”到底能否持续?“烧钱”模式是否可行?

对此,据了解水滴公司内情的人士透露,类似水滴用营销手段占领市场的做法并不罕见。互联网公司亏损上市,在美股市场几乎是常态。

对方认为,“对于水滴,规模增长比短期盈利更为重要。无论是互联网背景的保险机构,还是传统的保险公司、保险经纪或代理机构,都在线上寿险和健康险市场跑马圈地。水滴如今面临的争议与质疑,未来依然要靠增长和盈利去消除。”

与此同时,水滴公司相关负责人表示,据招股书的相关财务数据,其实亏损逐渐下降,当前经营情况还是不错的,“我们没有把盈利放在最优先级的事情,而是先保证业务更好地发展,通过服务能够赢得更多用户的认可,这是第一位的事情。至于盈利,我们是完全有能力选择在我们认为合适的时候,实现盈利。”

互联网保险的前景固然广阔,独立经济学家王赤坤认为,水滴公司的直接获客成本远低于传统保险公司。而且,水滴公司的互联网属性可以令其不受时间、空间限制,从而提升效率,也让其业务扩展边界和业务规模不受约束。

不过,王赤坤也指出,水滴的问题根本原因是积淀还不够,忙于实现利润,对于水滴公司,就目前商业模式下,上市即巅峰。

“此外,水滴保险本身只是保险经纪,不是保险,赛道拥挤。不只是水滴公司,更不止一家互联网平台利用保险变现,而是所有有流量的公司,特别是互联网平台都有采用卖保险的方式去变现。”

所以,王赤坤认为,水滴保险相对传统保险公司和传统保险经纪公司有优势,但是放在整个互联网公司层面看,水滴公司显得非常单薄——对于卖保险,别的互联网公司只是“开胃菜”,水滴是一日三餐生存之本,“开胃菜”可以不吃,一日三餐不能停。

卖保险的“科技公司”

不过,作为一家致力于保险和医疗保健服务的领先技术平台,水滴公司的科技属性和成长空间也受到质疑。

一方面,水滴公司的研发费用占比连年下降,2018年至2020年,水滴公司的研发费用占比分别为29%、14.2%、8.1%,急速下滑。到2020年,其研发费用为0.37亿元,而上年同期的研发费用为2.15亿元。

另一方面,在经纪收入、管理费收入之外,水滴公司通过向保险公司和其他保险经纪或代理公司提供技术服务带来的技术服务收入,2020年仅为1.94亿元,占总营收的6.4%。科技业务板块可见一斑。

面对科技属性方面的质疑,水滴公司相关负责人表示,对科技公司定位,任何一家科技公司都是根植于某个垂直细分领域。水滴公司聚焦在保险领域的科技公司,“大家并不会认为我们做了保险,就觉得不是科技公司,包括外国投资人对我们定位是保险科技,我们科技属性还是非常明确的。”

对方进一步解释称,水滴用户都是通过线上获取,企业通过线上形式来运营,同时企业与用户之间的交互,以及面向用户提供的服务,都是通过线上来进行的——因此,投资人非常好理解水滴公司是一家保险科技公司,并不会认为这是一家传统保险中介机构。

不过,水滴公司未来收入的侧重点,依然在于保险经纪业务,而非技术投入上的业务同步。

水滴公司相关负责人认为,当前阶段可能更聚焦在保险经纪层面,保险经纪业务是企业主要收入来源,包括相关技术输出能力和其他服务能力,会让水滴公司的收入结构进一步多元化。

“当然,本身我们提供技术服务给合作伙伴,也是更好的服务好C端的用户,通常我们是把这些合并在一起看的。至少在这个阶段,我们作为一个保险科技平台,一端连接消费者,一端连结保险公司,保险公司的线上系统要足够完善,C端用户体验才会更好。”对方表示。

撕下公益标签

在大众眼里,一家以卖保险为核心的互联网公司,其启动引擎却是公益,不免令人感到违和。

早在2019年,水滴筹因为德云社签约演员吴鹤臣筹款事件、虚假病历事件、扫楼式筹款事件备受关注之时,水滴公司的“公益变现”模式就引发热议。

彼时,水滴公司创始人兼CEO沈鹏公开发文致歉,而昔日的解释也足以印证——水滴公司似乎正在努力划清和公益的界限。

沈鹏认为,有些网友把水滴筹理解成了慈善公益组织,其实水滴筹的核心本质是一个免费的互联网个人大病求助工具。

水滴公司合伙人杨光曾表示,水滴互助并非是公益,水滴互助的运营公司,也并非是以面向社会开展慈善活动为宗旨的非营利性组织,所以关于水滴互助是慈善组织、公益组织的说法是不准确的。

此外,对于“公益导流、保险变现”的商业模式,沈鹏曾公开表示,“我们发现水滴筹是一个非常好的网民健康保险意识的教育场景,借助水滴筹能够正确普及进行保险保障的价值和必要性,将适合的产品推荐匹配给不同的消费者。这是我们为什么要做水滴保险的初衷,也可以让水滴公司更好地健康可持续发展。”

“水滴公司的商业模式里面就有社会价值在,这样的创新方式或许引起了部分人的质疑与争论,但我们有信心解决过程中面临的种种挑战和困难,使其在发展中变革的更合理,来证明水滴的价值。”沈鹏称。

客观来说,水滴公司通过水滴互助、水滴筹,能够更精确地向募捐者、互助用户推送和销售保险产品,无疑是典型的互联网流量转化模式。

对此,王赤坤进一步指出,互联网平台变现的方式通常有以下几种:电商、游戏、广告、金融、付费服务等。电商、游戏变现有很强的要求,对原互联网流量有要求;广告和金融变现适应性较强,对互联网流量属性要求不高。因此几乎所有的互联网公司都会通过广告和金融变现。

此外,广告是给别人服务的,金融则可以直接把钱装入自己的口袋,所以,头部互联网公司都成了金融板块。保险是金融之一,是互联网数据变现最好的形式之一。

“水滴公司通过大病筹款、社交裂变获取流量,进而拓展保险业务。利用大病公益收集的个人信息包含银行卡等金融类隐秘信息,其含金量高于互联网平台收集的常规个人信息。”王赤坤表示。

上市前终止互助计划

商业模式方面,“公益导流”更多地影响的是消费者感观,而水滴公司面临的更大挑战则来自于监管风险。

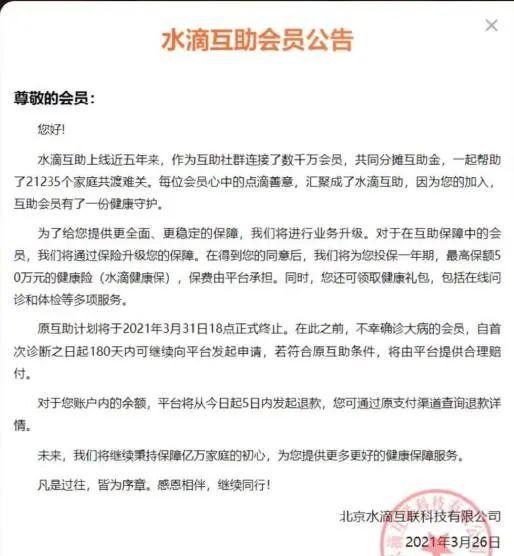

就在2021年3月下旬,水滴公司上市之前,水滴互助已经停止相关业务。除了停止业务的会员公告,水滴互助官网也不再显示其他内容。

图源:水滴互助官网

对此,水滴公司合伙人杨光指出,水滴互助平台并没有关停,而是服务模式升级。原互助计划终止,并不代表水滴互助平台关停,未来平台会持续运营,为用户提供更多更好的保障服务。

而水滴互助计划为什么终止的原因,则是“为了给用户提供更全面更好的产品和服务”。不过,在多位专家眼中,水滴互助被关停(暂停),根本原因还是来自于监管。

2021年4月16日,在银保监会召开的新闻发布会上,监管又一次就网络互助表明了态度。在谈及网络互助关停潮时,银保监会副主席肖远企表示,一方面要看到网络互助的正面作用,另一方面也要看到其潜在的风险。

虽然这一次监管肯定了网络互助存在一定的正面作用,但从风险来讲,网络互助所暴露的风险依旧是监管所不能容忍的。

为此,肖远企明确表示:“是慈善就归于慈善,如果打着互助旗号从事金融业、保险业,就偏离了互助的本质,需要纠正。所有的金融活动都必须要‘有证驾驶’。”

水滴公司招股书也提及,其面临着监管要求带来的挑战及巨大的不确定性。水滴互助方面,监管措施未明确允许非保险机构的实体进行在线保险产品的营销活动;水滴筹方面,行业还处于起步阶段,众筹业务尚无具体的监管规定。

北京联合大学管理学院教师杨泽云指出,互助与现代保险有太多的相似,但也有着明显的不同:互助是民间百姓之间的相互帮助,没有硬性约束;而现代保险是有法律效力的合约。网络互助与传统互助的不同之处在于传统互助会员之间还有“熟人”约束,但网络互助几乎没有任何约束。

没有任何约束的网络互助的组织者有“卷款出走”的可能。因此,监管者对此十分关注。但是,网络互助又确实为部分居民提供了一定的保障。所以,监管者此前一直左右为难。

“此外,传统的互助常见的是行业组织的公益自保行为或者局地居民的公益共保行为。但现在的网络互助背后都是营利性的公司,要么‘此地无银三百两’,要么‘羊毛出在猪身上’,行走在灰色地带。在背后公司要上市的基础上,合规、清白高过了‘羊毛出在猪身上’,关停也就是上上策了。”杨泽云表示。

水滴公司上市首日破发,慈善外衣掀开后还有什么牌(公益组织可以上市吗)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

生化危机6存档在哪个文件夹里(生化危机3重制版存档文件在哪里)

生化危机的存档怎么不能读取?...

华泰证券是国家正规交易平台吗(东方财富证券交易所官网)

东方财富官网是什么?...

这几天天气预报(慈利天气预报30天查询准确)

武汉最近三十天的天气预报?...

新建文件夹的快捷键是哪个(快速建30个文件夹的步骤)

很多时候我们都需要一次批量新建多个文件夹,例如整理照片的时候,想要把照片分门别类,按照日期慢慢新建文件夹,这是在是太过低效。怎么办?实际上,Windows 自身和第三方软件,都是支持批量新建文件夹的,而且 Windows 的方法,可能还真是非常出乎人意料,甚至可能颠覆你三观!一起来看看吧。...

睡眠面膜能天天晚上用吗(10款最好用的睡眠面膜)

睡眠面膜可以天天晚上涂吗?...

维甘片是治什么的(维和维甘片的价格)

维甘位于英国什么位置?在地图找不到阿?...

振宇红木家具质量如何(红木家具的10大优点)

买红木有什么好处呢?...

米家电动车怎么样(深度测评电动车的质量及使用寿命)

【真实评测】小米 米家电动滑板车Pro质量不好吗?怎么样?...

北京到天津多少公里(天津市到北京要多久)

天津到北京大概要几个小时?...