导语

游戏行业内存在一个创新和存量博弈的机会。移动游戏目前仍有较大的增长机会,特别是手机游戏,预计三至五年移动游戏也将走向成熟,那时整个游戏行业将进入整合阶段、产品创新、存量博弈阶段。近期看好客户端游戏向手机游戏转换的机会、电竞游戏的机会,长期看好VR游戏。

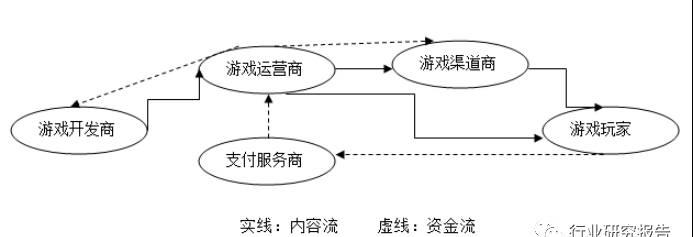

1、游戏行业的产业链结构

在游戏行业里,它的产业链上下游主要是游戏开发商、游戏运营商、游戏渠道商、支付服务商、游戏玩家(消费者)。

游戏开发商根据市场需求制定产品的开发或升级计划,组织策划、美工、程度开发人员等按照特定的流程进行游戏的初步开发,再经过多轮测试并调整完善后形成正式的游戏产品。

游戏运营商负责提供游戏产品的运营平台,利用自有资源并协调游戏开发商、游戏渠道商和支付服务商等各种资源进行产品发行推广、运营分析、业务维护、收益结算以及客户服务等业务。

游戏渠道商主要在其自身推广渠道(包括Web门户或社区、WAP站点、移动终端应用软件和平面媒体等)上向游戏玩家提供游戏产品的资讯介绍、下载链接或使用页面等,协助游戏运营商一起进行产品的推广。

支付服务商负责向游戏玩家提供游戏产品消费行为的计费支付渠道(包括手机话费、手机充值卡、银行卡与游戏点卡等)。

为了保证从终端用户环节了解市场需求并快速有效地形成产品规划和开发,保障上线产品的数量和质量,提升企业自主研发水平,目前具备一定实力的游戏运营商通过兼并收购的方式向游戏开发环节拓展。随着大数据时代的到来以及消费者需求的变化日益加剧,垂直一体化的发展战略已经成为游戏行业的一个重要方向,越来越多的公司在产业链上担任多个角色。

2、游戏行业的主要类别及比较

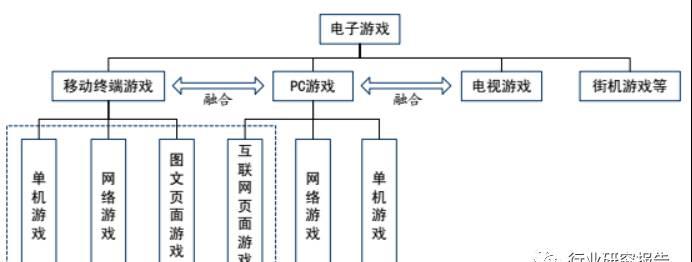

下面从游戏的产品和运营环境对游戏行业的产品类型进行分析,按运营环境可以分为:移动终端游戏(目前以手机游戏为主)、PC游戏(电脑游戏)、电视游戏、街机游戏等,按产品模式可以分为:单机游戏、网络游戏、图文页面游戏、互联网页面游戏。

移动终端游戏是运行于移动终端上的游戏软件,目前国内的移动终端游戏以手机游戏为主。单机游戏是以移动终端为载体,只需一台移动终端并且不需要利用移动通信网络的游戏,只包括仅以产品激活、计费、上传积分等为目的而触发联网的游戏;网络游戏是指在游戏使用过程中需要通过客户端程序,利用移动通信网络与游戏网络服务器或其他客户端发生互动的游戏;图文页面游戏指用户不需利用游戏客户端程序,可通过WAP(无线通信协议)页面直接联网使用的游戏。

PC游戏指运行于计算机上的游戏软件。互联网页面游戏是指基于网站开发技术,以标准HTTP协议为基础传输形式的无客户端或基于浏览器内核的微客户端游戏,类似于PC网络游戏,只是没有软件程序。

随着互联网和移动互联网的相互促进与融合,以及PC终端和各类移动终端在智能化和便携性上的趋同,游戏产品跨平台运行于各类终端的需求逐步显现,特别是互联网页面游戏中的社交类游戏等产品跨平台运行于各类移动终端已经出现,随着版权价值意识的增强,游戏开发商和运营商在取得版权后,加强了对文化内容的开发利用,力图以多形式多媒介的产品实现版权价值的最大化。所以说,无论是移动终端还是PC端的游戏开发商都开始利用自己的技术优势和渠道优势来实现跨平台游戏业务领域。

3、我国游戏行业所处的宏观环境

截至2016年12月,我国网民人数达到7.31亿,全年新增网民4299万人,互联网普及率达到53.2%,较2015年提高2.9个百分点,经过了十年的高速增长,目前增长率已经趋于稳定,这为游戏行业的稳定发展和消费群体(玩家)提供了基础。

从新网民接入设备的情况看,台式电脑的使用比例已经下降到22.7%,而手机用户的使用比例上升到80.7%,笔记本电脑的使用比例也有很大的提升,三者之和大于一,主要因为有些用户使用多种设备引起的。从设备使用情况可以推测,移动设备的消费娱乐将成为时代的主流,尤其是以手机为基础的游戏开发将占游戏行业的最大份额。

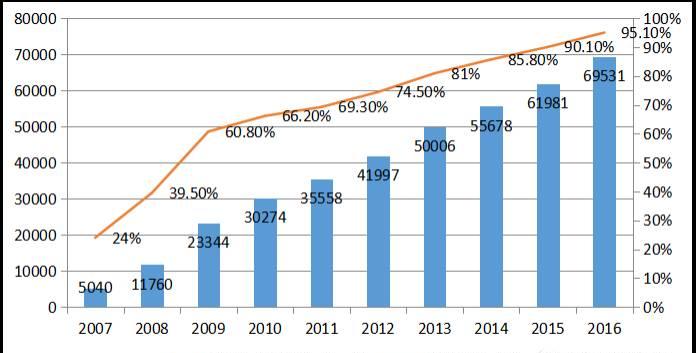

从下图中的手机网民看,我国手机网民的增速十分惊人,十年从五千万增长到七亿,平均年复合增长率大约是30%,手机网民在网民中的占比已经超过95%,几乎每个网民都有手机网民的身份,这主要得益于智能手机的出现和普及,手机的消费价格相比电脑低,可以移动并且上网更方便,很多边远地区的人们更有可能成为手机网民,这为以移动终端为基础的游戏市场的发展提供庞大的消费群。从CNNIC发布的统计数据了解到,截至2016年底,我国手机网络游戏的用户已经达到35166万人,占网民数量的50.6%,相比2015年的27928万人增长了25.9%,在手机互联网娱乐中占有很重的比例。

4、我国游戏行业的发展现状

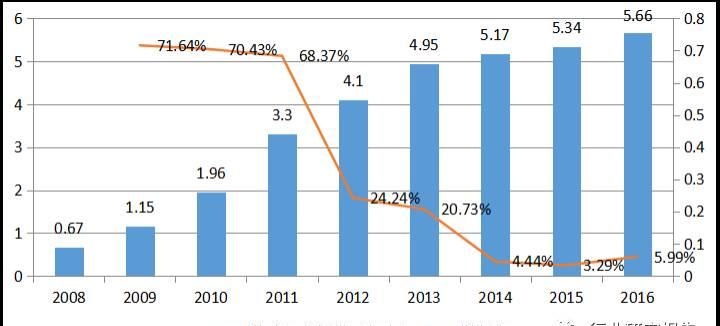

下图展示的是我国游戏用户规模的变化,在2011年以前游戏用户的增速是非常快的,达到70%以上,2012年和2013年保持着中高速增长,2014年以后用户增速趋缓,表明游戏用户增长已经进入成熟期,在不久的将来很可能用户不再增长甚至减少,2016年我国游戏用户达到5.66亿,占我国总人口的40%。

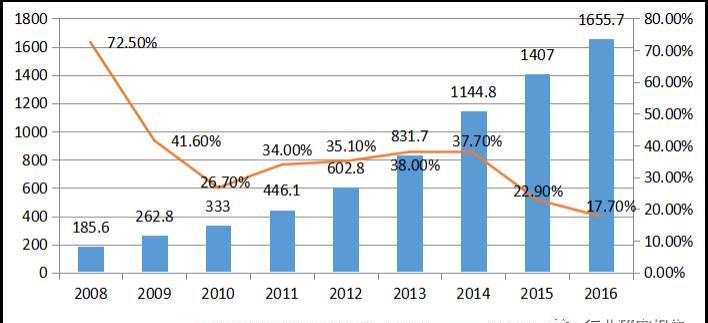

下图展示的是我国游戏市场的发展规模,2008年我国游戏市场规模只有185.6亿元,经过八年的发展已经增长至2016年的1655.7亿元,年复合增长率达到31.46%,最近两年增速放缓,2016年增长了17.7%,告别了以往的高速增长。

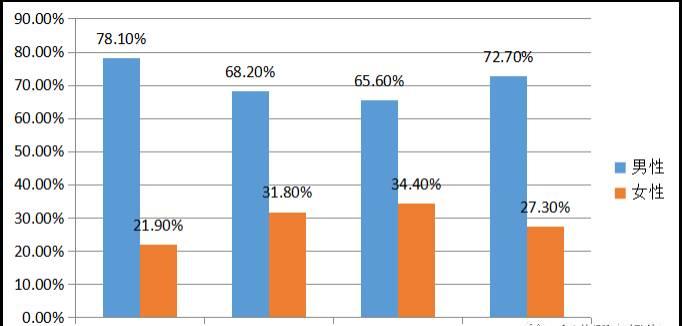

从我国游戏用户的性别构成看,总体是男性用户占比70%、女性用户占比30%,从细分市场看,客户端游戏男性用户占比78.1%,而网页游戏和移动端游戏男性用户占比都低于70%,尤其是移动端女性用户占比34.4%,主要是因为移动端游戏操作更为简单并且带有很强的休闲性质。

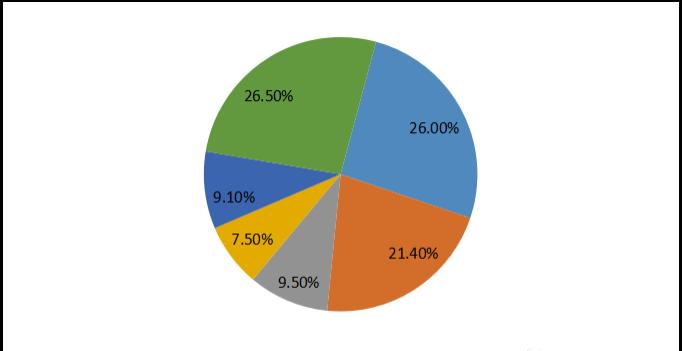

从用户的付费结构看,没有付费的用户占比26.5%,有付费的用户占比73.5%,其中,年付费1500元以下的用户占比47.4%,平均每个用户付费292.53元,大约每天消费1元。

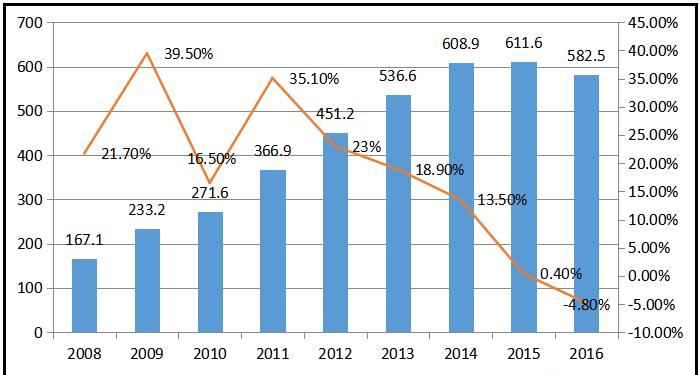

下图展示的是我国客户端游戏发展变化情况,2014年以前一直处于中高速增长,最近这两年处于停滞甚至是下滑的状态,说明客户端游戏市场在我国已经发展得相当成熟,由于产品并没有升级或者出现创新产品,客户端游戏市场很可能进入衰退时期。2016年客户端游戏市场规模为582.5亿元,平均每人消费373.4元。

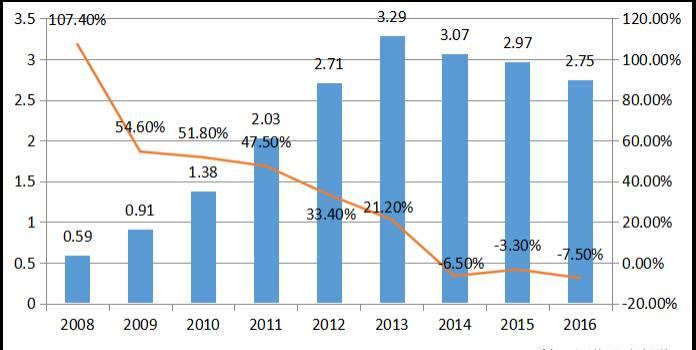

下面两个图展示的是我国页面游戏的市场情况,我国页面游戏可以说是从2008年起发展到2015年成熟,经历了一个非常高速的增长阶段,年复合增长率为74.26%,进入2016年出现衰退,市场规模下降到187.1亿元,下滑了14.8%,平均每人消费68元。从用户规模看,从2013年以后就出现了规模下滑,至2016年用户规模缩小到2.75亿,下滑了7.5%,这些情况综合表明页面游戏行业已经进入衰退。

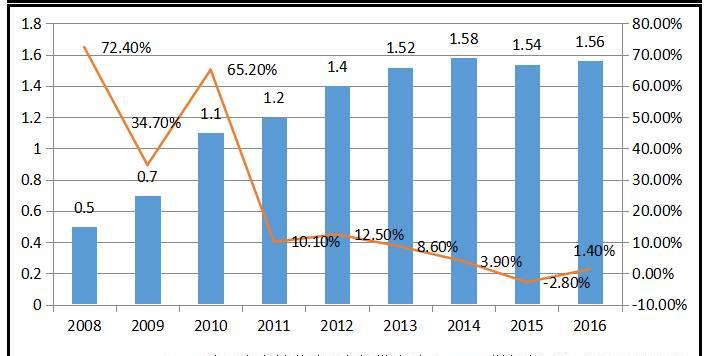

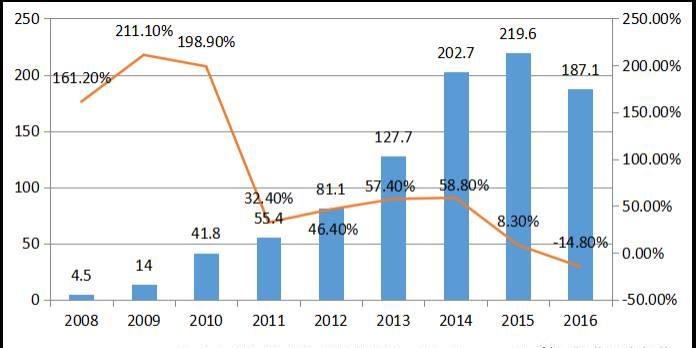

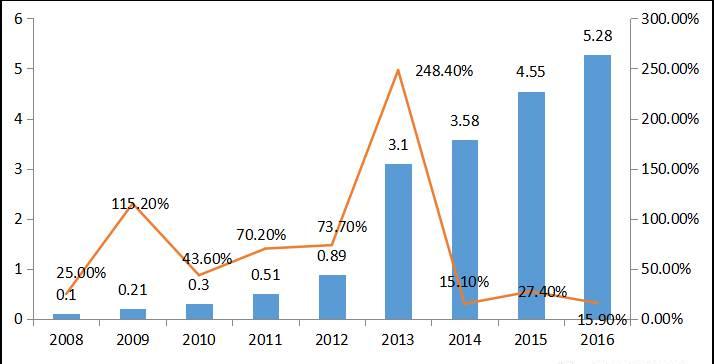

下面展示的是中国移动游戏市场的发展情况,移动游戏市场从无到有,已经进入了高速成长的阶段,2008年只有1.5亿的规模,但是到2016年已经达到819.2亿元,年复合增长率大约为120%,最近几年增速有所下滑,但是仍然有超过30%的增长,2016年为59.2%。从用户的规模看,用户量从2008年的1000万发展到2016年的5.28亿人,可以说,每三个人里面就有一个移动游戏玩家,并且人数的增长仍超过15%,2016年为15.9%。综合这两个方面,移动游戏行业已经成为游戏行业的主流,并且仍然处于快速成长阶段,游戏行业的增长已经完全由移动游戏行业贡献,而且估计未来几年移动游戏仍是主角。

客户端游戏、页面游戏、单机游戏都已经发展得相当成熟并且出现衰退的迹象,最近几年很多资本涌入到移动游戏行业,出现了产品同质化严重、产能过剩的局面,市场集中度日益提高,中小企业的盈利日益困难,腾讯和网易占据了将近70%的市场份额,其他企业的市场份额都小于5%。

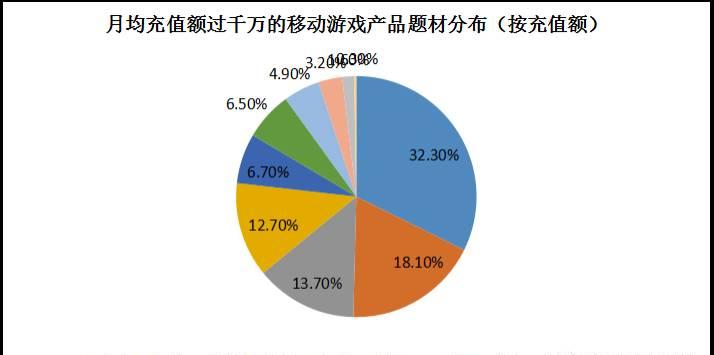

既然移动游戏是以上几类游戏中唯一还有增长的,我们下面来看一下游戏的题材和产品类型有哪些,下面图表显示了移动游戏的题材结构,在月均充值量超过千万的移动游戏中,排名前五的是玄幻、西游、日漫、仙侠和卡通,它们的占比合计83.5%,玄幻类移动游戏尤其突出,占比32.3%。

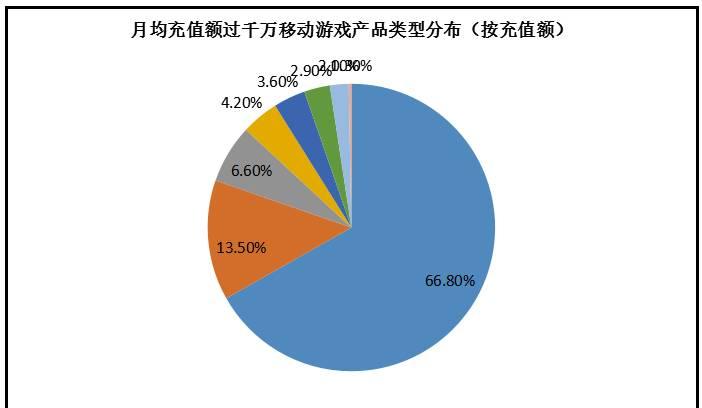

再来考察一下月均充值超过千万的移动游戏产品类型,占比最多的是角色扮演类,比例为66.8%,排名第二位的是卡牌类游戏,占比13.5%,排名第三的是MOBA类移动游戏,占比6.6%,合计占比86.9%。

5、全球游戏市场的发展现状

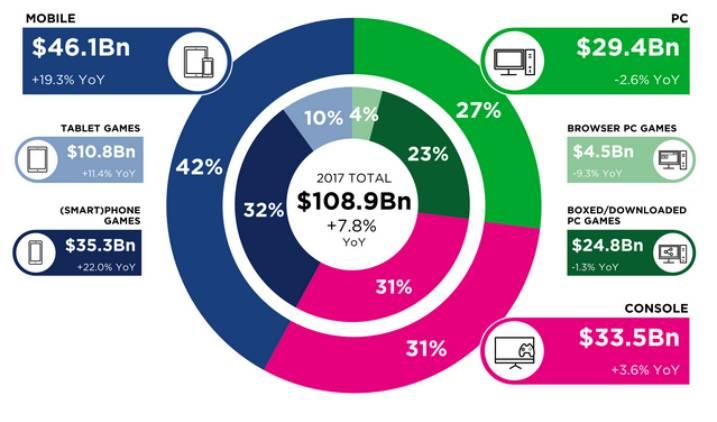

通过比较全球游戏市场的发展情况,对于预测中国游戏市场的未来有一定的借鉴意义。Newzoo发布了《2017年全球游戏市场报告》,截止2016年底,全球游戏市场用户数22亿人、规模为1089亿美元,相比2015年增长了7.8%,它的结构可分为三大类:移动端游戏、PC端游戏、单机游戏,移动端游戏461亿美元的规模,占游戏市场的42%,其中手机游戏市场规模为353亿美元,占游戏市场的32%,占移动端游戏的76.2%;PC端游戏市场规模294亿美元,占游戏市场的27%,其中客户端游戏248亿美元,网页游戏45亿美元;单机游戏市场规模为335亿美元,占游戏市场的31%。具体的图表展示见下面的图。

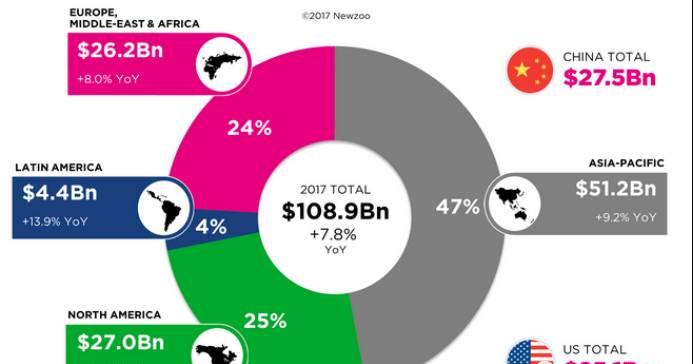

从地域分布看,亚太市场占比47%,游戏市场规模为512亿美元,其中中国有275亿美元的市场规模;北美地区占比25%,市场规模270亿美元,其中美国的市场规模为251亿美元;其他地区的市场规模30.6亿美元,占比28%。

6、中国游戏市场的未来

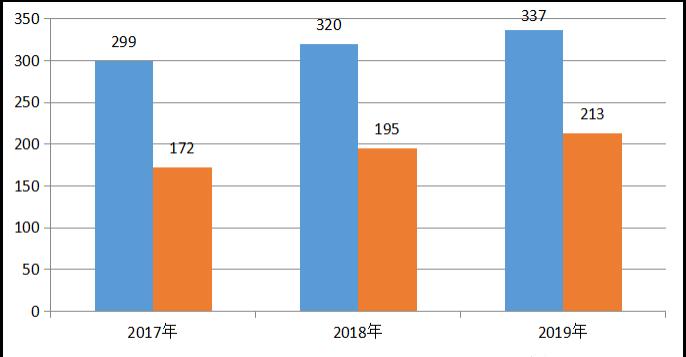

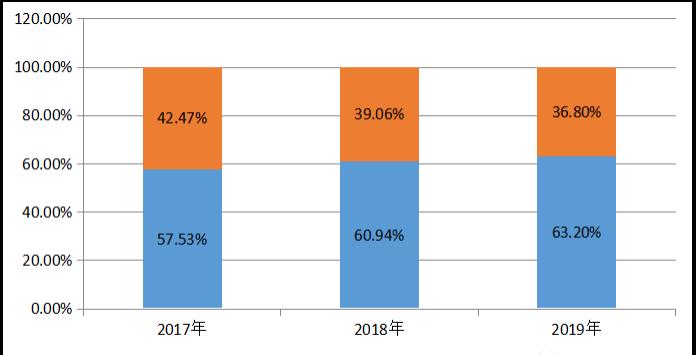

最后我们来看看中国游戏市场的未来,根据Newzoo发布的报告,未来三年,我国游戏市场的规模将从目前275亿美元增长到337亿美元,年复合增长率是7%,其中移动游戏市场的规模将从146亿美元增长到213亿美元,年复合增长率是13.42%,通过观察下面的数据,可以发现游戏市场规模的贡献完全来自移动游戏的发展,表明非移动游戏市场的发展将出现萎缩。未来三年移动游戏的市场份额分别是57.53%、60.94%、63.2%,未来市场的发展仍是以移动游戏为主,特别是手机游戏的发展,值得我们期待。

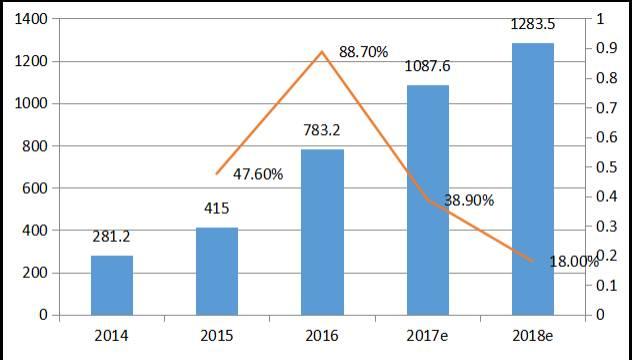

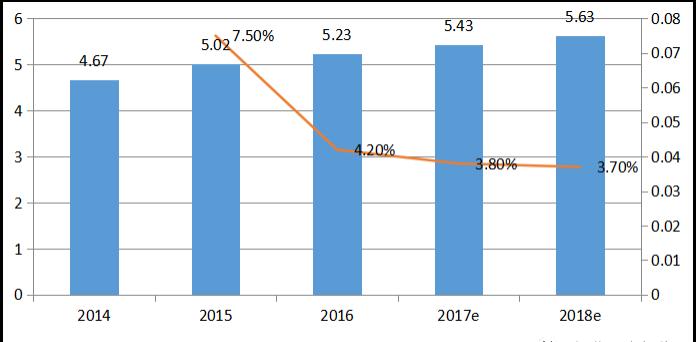

根据艾瑞咨询的数据预测,未来我国手机游戏规模将从目前的783.2亿元增长至2018年的1283.5亿元,增长速度迅速下滑,估计再过几年就进入个位数增长期,而从手机游戏的人数增长情况看,目前已经处于低速停滞阶段,预计未来用户基础不会有很大的增长,当前人数5.23亿,两年后增长到5.63亿。综合看来手机游戏行业还有三至五年增长,再往后将进入成熟时期。

7、总结

游戏行业的发展经历了一个从无到有、从小到大的发展过程,产业链已经发展得很完善,随着互联网和大数据的发展以及客户需求变化日益剧烈,垂直一体化的经营战略在行业内成为主流。游戏行业分类产品目前已经发展得相当成熟,尤其是以电脑和单机为介质的游戏行业出现了停滞和衰退的迹象,行业内存在一个创新和存量博弈的机会。移动游戏目前仍有较大的增长机会,特别是手机游戏,预计三至五年移动游戏也将走向成熟,那时整个游戏行业将进入整合阶段、产品创新、存量博弈阶段。近期看好客户端游戏向手机游戏转换的机会、电竞游戏的机会,长期看好VR游戏。

——END——