近日,消费贷市场成了银行的主战场,包括国有大行、股份行等在内,多家银行下调了个人消费贷利率,以价格优势抢占市场。

比如,有银行给出的消费贷利率低至3.78%,低于同期限的LPR(贷款市场报价利率)。接受第一财经采访的多位业内人士分析,这一方面可能是受年初以来市场资金利率整体下行影响;另一方面,则是由于“资产荒”下银行对于优质客户的抢夺。

多家银行消费贷利率较大幅度下降

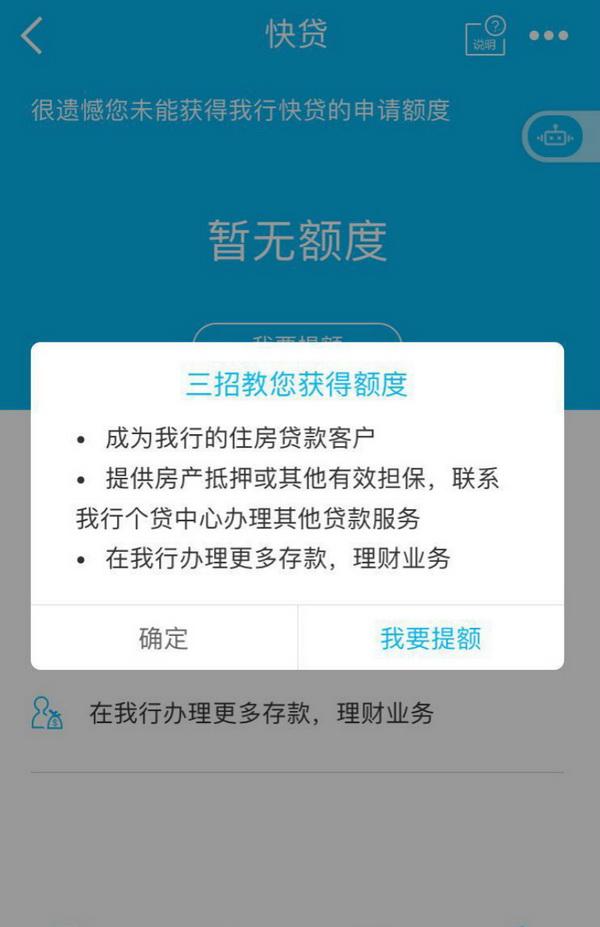

“最近建行的‘快贷’利率下降了很多,之前大概是5.2%左右,现在是4.35%,可以说很低了,期限基本是一年,到期本息一起还,也没有手续费,很划算。”一位刚刚申请了“快贷”的用户对第一财经记者说。

据介绍,“快贷”是建行推出的专门针对个人客户的小额信用贷款,全流程线上操作,且放款速度较快,只要在该行办理业务(如存钱,购买理财、国债、基金等,贷款、代发工资等)的都可能获得额度,办理业务越多,额度越高,贷款金额范围多为1000元至30万元不等。

除了“快贷”外,国有大行中,工行的个人纯信用贷款产品“融e借”利率近期也有下降。工行官网显示,5月7日至6月30日期间,用户办理“工银融e借”即可享受利率优惠,年利率低至4.35%(具体以办理业务时界面实际展示为准),支持按期付息一次性还本,最长可贷三年。

而在此前,该产品的年化利率超过了5%。工行还称,融e借实行的是浮动利率,根据最新LPR加成计算,按月更新,最低年利率为LPR 0.5%,自主渠道申请额度最高可达30万元。

股份行中,招商银行亦推出了优惠利率,该行消费贷产品“闪电贷”在由之前10%的“高价”降至6%左右后,近期又为“双金卡”客户提供了低至3.78%的优惠利率,不过该利率仅限于活动期间,且需要领取优惠券才可享受。据悉,“闪电贷”的最高额度为30万元,3.78%的优惠年化利率可使用半年。

事实上,不仅仅是上述几家银行,近期有多家银行调低了针对个人的信用贷款利率,部分城农商行也在推广相关产品,但在价格上不及大行有优势。

一位银行业资深分析人士对第一财经记者表示,“就个贷利率调整而言,要看是趋势性还是个别事件,消费贷在银行零售中占比并不算大,有一定增长也是可期的。”

而对于利率下调的原因,穆迪金融机构部副总裁、高级分析师诸蜀宁对记者表示,可能与今年以来市场资金利率的整体下行有关。“自去年8月LPR改革至今,1年期LPR经历了四次下调,已从之前的4.25%调整至了3.85%,下降了40BP(基点),而利率下行,最先反映在对公贷款上,其次是个人贷款,个贷中房贷利率转换正在加速推行中,因此目前可能传导到了消费贷上。”他称。

另外,纵观这些利率下调的消费贷产品,不难发现单笔额度相对较小,贷款额度最高基本都为30万元。“这可能是因为超过30万元的个人消费贷款需要银行采用受托支付的方式来付款,亦即由贷款行将贷款资金直接支付给借款人的交易对象。”某股份行个金部相关负责人对记者称,“而低于30万元,银行可以直接将资金打入贷款人账户,由贷款人支配。”

低利率的消费贷也引发了市场对于消费贷可能会违规流入房市、股市的担忧,毕竟有些产品利率低于同期限LPR。按照6月20日最新一期LPR报价来看,1年期LPR为3.85%,5年期以上的LPR为4.65%,据此计算,部分地区的按揭房贷最低为4.65%左右。尽管消费贷期限多为1年,但不排除有购房者拿这部分低利率资金临时充用。

前述股份行个金部相关负责人对记者称,目前监管对于消费贷违规流入楼市、股市的管控较严,一旦被查到有违规情况,一方面银行将会受到处罚,另一方面,在贷款人的征信记录上会有所体现,因此这种做法并不容易。

第一财经还了解到,在申请按揭贷款时,有的银行会要求贷款人先将前期消费贷的额度还上才能进行放贷。不过,在多位业内人士看来,对于银行而言,监控消费贷贷后资金流向是行业普遍面临的难题,尤其是资金流出本行系统后,跨行监测更为艰难。

“这种通常只有监管层查得到,比如可以向他行发送协查函件等,商业银行查起来会比较难,只能更多在贷前审核上下功夫。”某国有大行个贷部相关人士对记者说。

零售转型抢夺“优质客户”

还需一提的是,消费贷利率的调低也反映了银行在零售业务上的发力,特别是怡情影响之下,银行零售增速放缓,且不良率有所攀升,基于此,部分银行对信贷结构做出了调整。

诸蜀宁对记者提到,目前来看,银行零售转型仍是大趋势,但和以往不同的是,“银行不再是做所有的零售业务 ,而是倾向于做安全且赚钱的零售,比如有的银行在零售规模占比达到50%之后,就不再以扩大规模为主,而是去筛选优质客户,在优质客户寻找商机。”

这在上述几家调降消费贷利率的银行中均有体现,查询上述几家银行消费贷产品的申请条件可以发现,这些产品往往对申请用户有着较为严格的信用资质审核,一定程度上也可看作是对优质客户的筛选。

比如,建行的“快贷”要求申请用户必须为该行的住房贷款客户,或者提供房产抵押或其他有效担保,或在该行办理更多存款、理财业务;再如,招行的超低利率“闪电贷”则主要针对“双金卡”客户,即白金卡及金葵花卡用户,其中,白金卡用户需要保持卡内资产在10万元以上,金葵花卡客户则需要保持在50万元以上;工行“融e借”采取的为白名单管理制,面向的是与工行合作的机构单位职工、工行大额理财客户、房贷公积金客户等。

前述银行业资深研究人士称,银行利用贷款利率的优惠,一定程度上可增强与用户之间的黏性,在留住用户的同时也能提高资产质量,有利于零售业务的拓宽。整体而言,在今年这种情况下,不少银行在零售方面较为谨慎,大多采取做“安全产品”的策略。

由此,银行对“优质客户”的抢夺也就不难理解。“目前,银行‘资产荒’压力趋高,银行要在把控资产质量的同时有序开展业务,优质客户的重要性不言而喻。”前述大行个贷部相关人士对记者感叹。

而在银行一系列优惠措施下,如今消费市场已有所恢复。央行数据显示,较能体现消费意愿的居民短期贷款,5月增加了2381亿元,同比多增433亿元,而在前四个月,仅新增1771亿元,同比大幅少增3614亿元;另外,银行零售贷款也出现改善迹象,光大证券首席银行业分析师王一峰表示,5月以信用卡为代表的短期消费类信贷呈现恢复性增长。

不过,还有业内人士向记者提及,银行这种“价格战”并非理性行为,尽管对用户准入条件进行了限制,但在风险把控上仍需审慎,考虑到资金成本和风险成本,消费贷利率不宜过低。

招行个人消费贷款利率(招商银行个人消费贷款条件)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

华润万家供应商网站(华润万家的供应商服务系统)

华润万家有限公司为中央直属的国有控股企业集团、世界500强企业—华润集团旗下优秀零售连锁企业,公司现拟对华润万家2022-2025年全国核心机房基础运维外包面向市场进行调研,相关内容以后期正式招标为准。竭诚欢迎契合项目要求的公司跟我们联系。...

显卡a卡和n卡有什么区别(电脑显卡a卡和n卡的区别)

显卡有A卡和N卡这要如何区分呢?...

防辐射衣服能防x光吗(防辐射服可以贴身穿吗)

很多怀孕的女性,总是担心着各种电器的辐射会危害胎儿的发育健康。因此,为了尽可能的避免胎儿畸形孕妇防辐射服是很多孕期女性的必备品。然而,孕妇防辐射服的争议却从未断过,有的甚至说防辐射服会把辐射都留在衣服内,会带来更严重的后果,那么,防辐射服真的有用吗 防辐射服怎样穿?...

316和304不锈钢有什么区别(保温杯的不锈钢材质是304好还是316的好)

316与304不锈钢的区别?...

海贼 王路飞 知乎真实身份(海贼王大家知道路飞身世)

路飞才是海贼王的儿子,而艾斯只是掩护他的牺牲品,为什么请看一下分析。...

饿了么注册骑手需要什么条件(注册骑手的4个要求)

图 /上海市场监管...

解表是什么意思(周易六十四卦爻完整解释表)

解表什么意思?...

p5r台球在哪(大的台球)

女神异闻录p5r和p5s的区别?...

为什么三国杀(三国杀带伏的武将)

国民游戏《三国杀》,为何从百万热度走到“凉凉”?...

哪里都是你歌曲队长歌词(我们都是追梦人的歌曲歌词)

队长原唱?...