作者 / 无念

2021年已经过去,472亿的成绩,惊喜与遗憾并存。

而随着年度票房大盘的尘埃落定,全国一万多家影院的年度成绩单也新鲜出炉。不管结果如何,还是要恭喜目前仍在营业的影院,又一次顶住了怡情反复、大盘遇冷、新片断供等各种各样的压力,交上了自己的年终答卷。

从电影行业的生产线上来看,影院放映是终端,是作品抵达观众最为广泛普遍且不可取代的途径。怡情发生以来,全球各地的影院其实都饱受冲击,不少昔日门庭若市的影院都没能捱过寒冷的冬天。

今天的这篇文章,就来带大家从影院端来看看,在过去的一年里,全国影院的表现。究竟有哪些影院依旧保持了不错的势头,又有哪些影院营业额有所下滑?同时,也从庞杂繁复的数据中,去分析出这一年内,导致这一系列结果的原因,以及各地大盘产出的变化与趋势。

本文所列表格数据均来自灯塔和猫眼专业版,同时拓普也提供了一定的数据支持。2021年大盘的统计时间为2021.1.1-2021.12.31,票房数据均含服务费。

距离怡情前仍有差距,

头部影院优势显著

首先,先来看看市场大盘整体的平均情况。

据灯塔专业版显示,去年一年的城市票房为470.35亿,同比增长131%。此外,场次数、观影人次数,乃至排座数,同比都高达110%以上。这点毋庸置疑,毕竟2020年的国内院线在怡情肆虐的情况下,曾经停业半年之久,而去年的大部分影院依然是营业了一整个自然年的,因此,超过前年的一半以上,并不稀奇。

但是,如果从发展趋势上来看,去年的大盘数据相比于2019年怡情之前的数据,还是能看出一些变化的。

其实,在2019年时,整个市场的大盘增幅已趋于平稳,相比前一年增幅仅有5%多。而2019和2021同为营业了一整年的自然年份,在今年的平均票价进一步上涨的同时,场次数、人次数、上座率均有了不同程度的降低。

这可以看出,怡情对于当下的电影市场,依然存在着不小的打击。再加上一系列的市场原因,总之,市场想要恢复到怡情之前的水平,恐怕还有一段路要走。

接着,我们不妨再来看看具体的影院表现。

毫无疑问,全国影院一万多家,要想在这庞大基数中脱颖而出,想必是相当不容易的。我们也统计了票房排名位于全国前20名的超级“优等生”们,得到了如下的表格。

票房排在第一位的,是位于北京西单商场的首都电影院西单店。这也是该影院继2020年获得全国影院的票房冠军后,又一次以3864万的票房成绩,蝉联冠军的宝座,票房同比增长93.4%。

紧随其后的是位于北京九龙山合生汇商场的寰映影城合生汇店,以3710万的成绩排在第二位,在场次数、人次数,以及影院的影厅数量都不及前者的情况下,却凭借着较高的平均票价和上座率位列前茅。另外,合生汇寰映影城在2020年时是全国影城的票房第四名,过去一年上升了两个名次,可谓进步明显。

第三和第四名均是广东省的影院。第三名是深圳百老汇电影中心(IMAX万象天地店),第四名是广州飞扬影城-正佳IMAX店,这两家影院分别获得了3639万和3547万的票房成绩。同时,相比2020年,两家影院也都有了排名上的提升。前者在2020年是第7名,去年进步了四个名次;后者在2020年是第5名,进步了一个名次。另外,广州飞扬影城-正佳IMAX店在影厅数和上座率不占优势的情况下,凭借较高的场次数,超过了420万的观影人次,表现强劲。

第五名仍然是北京的影院,位于北京青年路朝阳大悦城的金逸影城。金逸国际影城在2020年排在全国第三的位置,去年退步了两个名次。不过,由于朝阳大悦城是北京重要的商圈之一,也是年轻人主要聚集的场所之一,而且金逸的票价也相对较贵,所以始终是具备比较高的竞争力的。

当然了,票房维度并非评价的唯一标准。我们也可以从别的数据角度来看看其他一些影院的表现情况。

比如,从票房的同比增幅来看,前20名里排在第一的是第16名的SFC上海影城,以162.8%的同比率遥遥领先。甚至,在前50名里,有一家影城的票房同比率高达1698.8%,那就是排在第35的金逸影城(深圳宝安大仟里IMAX激光店),原因是这家影院是2020年12月刚刚开业,所以才会有如此高的增幅。

从影院排片的场次数来看,位于湖北武汉的武商摩尔影城(国广IMAX激光店)以超过90万的排片数量大幅度领先,该影城有17个影厅,接近560万的观影人次和16.18%的上座率,这些都是不错的成绩。不过由于该影城的平均票价较低,只有37.43元,不及一线城市有竞争力,最终总排名位于第7位。

前十名中另一个有较高场次数但平均票价较低的影院是江苏南京的新街口国际影城(德基广场IMAX店)。该影城位于南京著名商圈新街口的德基商场,影厅数量较多,有16个,上座率更是高达26%,在前50名的影院里是最高的。场次数超过83万,排在第2。最终的票房成绩位居第8位。要知道,在2020年,该影城的票房排名是全国的第二名,如今有所退步,究其原因,可能还是今年暑期南京的一波怡情反弹所致,因此票房同比增幅和人次数都不高。

与其相反的,有些影院虽然影厅并不多,场次、人次、上座率也都一般,但是却因为较高的平均票价,最终冲进全国影院前列。比如,排在第14名的上海百丽宫影城(IMAX环贸iapm店)。这家影院位于上海繁华的淮海中路,影厅只有6个,但是平均票价却高达94.16元,接近100块,在全国前50的影院中位居首位,是上面提到的武汉的武商摩尔影城平均票价的2.5倍。如此高的票价,对于大多数二三线以下的城市来说,还是比较有负担的,某种程度上也体现了不同城市之间消费水平和受众人群的差异。

另外,如果从地域角度来看,排名前列的影院,基本上还是以一线城市北上广深为主。

排名前10的影院中,北京的影院占了一半,上海、广州、深圳各一家,剩下两个来自武汉和南京。排名前20的影院中,江西南昌和甘肃兰州各有一家影院上榜,分列第17和第20名。排名前50的影院中,北上广深四座城市的影院占到了31家,超过3/5,仅北京就有16家影院上榜。剩下的当中,天津、山西太原、广西南宁、福建厦门、山东济南、四川成都、浙江杭州、重庆、湖南长沙、江苏无锡这些城市均有影院上榜。

而从所属影管来看,前50名的影院中,万达旗下的影城数量是最多的,共有16家。其次是单体院或其他影管,共有12家,前20名里就占了7家。剩下的当中,百老汇、金逸、UME分别有4家;中影、CGV、SFC上影则分别有2家。至此,也可以看出,万达在国内的影管排名中,实力的确是一路领先的。

高线级城市票房产出减少,

下沉市场增长强劲

影院的排名以及所属省份/城市的排名,某种程度上也反映了各个省市一整年大盘产出的情况。

理论上来看,一、二线城市由于消费水平较高,影院建设较为全面,因此所在地的影院自然也会排名靠前;但随着下沉市场的不断扩大,不少三四线城市的影院也开始寻求突围,比例有所抬升。

根据灯塔的数据显示,2021年一二线城市大盘占比分别为16.7%和44.1%,相比2020年进一步下降;而三、四线城市大盘占比为18.4%和20.8%,持续上涨。这说明,高线级城市票房产出在减少,下沉市场增长强劲。而从观影人次来看,一线城市在怡情爆发时大跌,在怡情稳定后反弹乏力,而四线城市恢复较快。

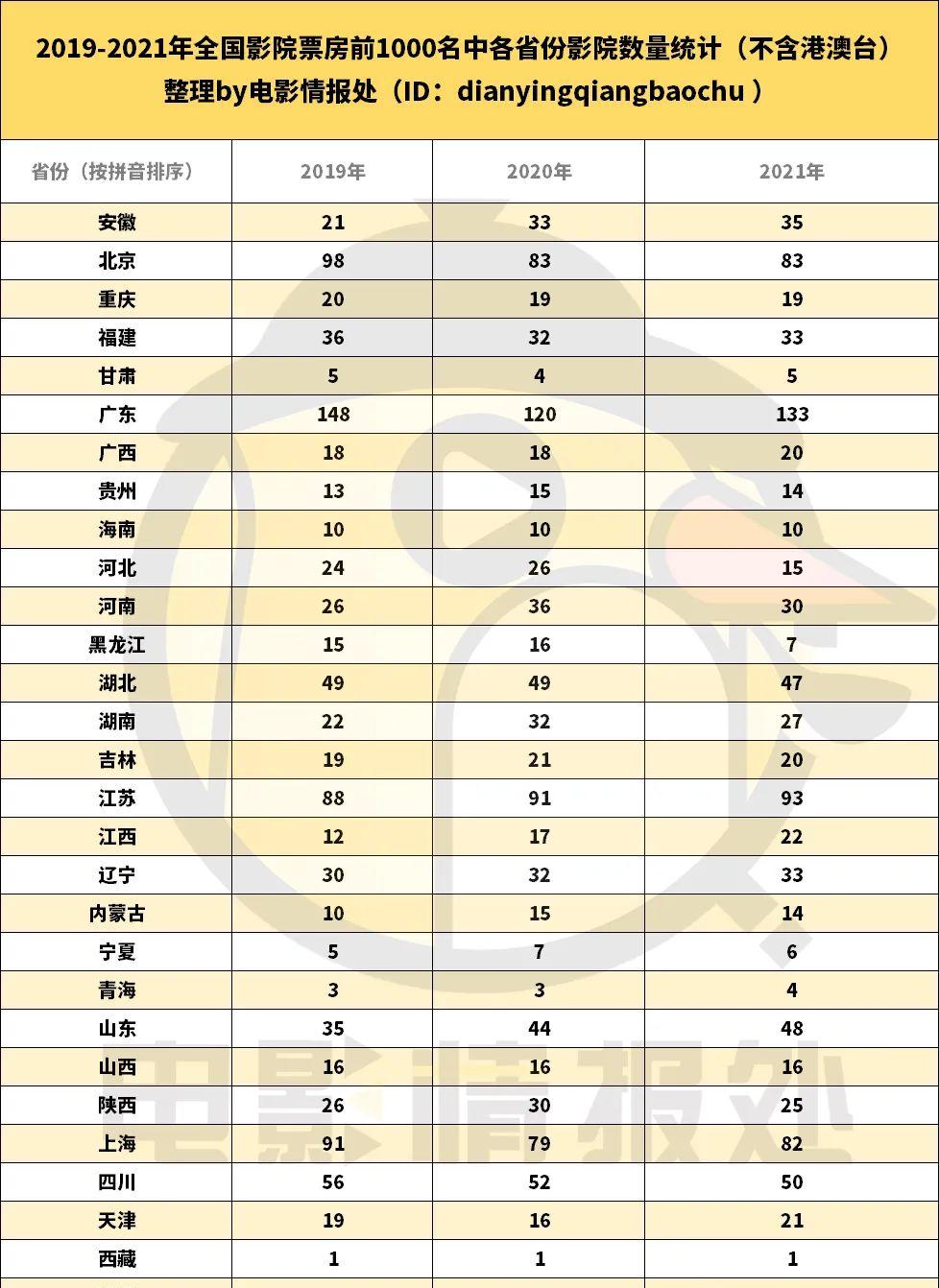

同时,我们也抓取了2019-2021年三年内,全国排名前1000名的所有影院,统计了这些影院的所在省市上榜情况。

全国一万多家影院,前一千名至少是能排在前10%的行列了,因而也可以看作是表现比较好的头部选手们。

以一线城市为例:北京、上海、广东(含广州和深圳)三地的影院在2019年时,前1000名中分别有98、91、148家影院上榜。到了2020年,这三个数字是83、79、120。而到了去年2021年,这三个数字又变成了83、82、133。

由此可以看出,2020年怡情爆发后,一线城市的头部影院业绩下滑明显,北上广三地的头部影院数量均有所降低。而2021年,北京上榜的影院数量与前一年持平,上海和广东省的影院数量稍有回升,但仍不及怡情前的2019年水平。

我们再以安徽省为例。连续三年,安徽省入围全国前1000名影院的数量在持续上升,分别为21、33、35家。据城市线级划分,安徽省除省会合肥市属于二线城市以外,其余城市均为三四线及以下城市。

2019年时,上榜的21家影院中,合肥有9家,第一名的影院排在全国第123位,是合肥万象城的英皇影城。到了2020年,33家影院中,合肥的上榜影院数量已经上升到了13家,第一名的名次已经上升到了73位,变成了合肥万达影城之心城光魔店;此外像是安庆、淮北、芜湖、铜陵等三、四线城市均有影院新上榜。到了2021年,合肥的影院数量更是升到了15家。

另外,从全省的大盘产出来看,2021年安徽省票房产出为18.13亿,大盘占比3.85%。这个数字在2019和2020年分别是3.34%和3.63%。由此可见,对于安徽省这样一个大多数城市处在三、四线水平的非票仓省份来说,它对于全国大盘产出的贡献是在持续上升的。某种意义上,这完全可以印证上文所说的,三四线城市怡情后恢复较快,下沉市场进一步扩大等现象。

除了安徽以外,还有像是江西、辽宁、山东等省份的情况类似,都是连续三年上榜影院数量不断抬升,而这些省份恰好也是三、四线城市占比较多的省份。另外,像是江苏这样传统意义上的票房产出大省,同样也实现了上榜影院数量的不降反升,尤其是去年江苏还爆发了严重的怡情,暑期档很长一段时间影院都是关闭的,但这仍然没能阻止江苏省对大盘产出的整体贡献。

但是,有进就有退,有人欢喜就有人忧。除了一线城市影院的整体情况稍有下滑以外,同样也有一些省份有了明显的起伏变化。比如河北省,2020年还有26家影院上榜前1000名,但是2021年只有15家上榜,比2019年都要少;再比如陕西,2020年有30家影院,2021年只有25家影院了。

具体来看,河北省连续三年的大盘产出占比分别是2.73%、2.95%、2.65%。而从影院端来看,2019年时,前100名里,河北有两家影院上榜,分别是75名的UME影城(石家庄长安店),和82名的万达影城(廊坊万达广场IMAX店)。2020年时,前100名里,河北三家影院上榜,分别是50、62、69名,名次都挺靠前。然而到了2021年,只有一家影院上榜全国前100名,排在第93名,而且是出自三线城市的廊坊,而非二线城市的石家庄。究其原因,这或许与去年河北省反复爆发的怡情有着密不可分的关系。

总之,通过影院端的排名,某种意义上也能够侧面反映出不同省市在过去一年票房的整体表现。像是广东、江苏这样的票仓省份,即便有怡情,对于最后的大盘影响可能也比较有限;但是像一些非传统意义上的票房产出大省,比如河北、陕西、东北三省等等,一旦受到怡情,对于整体的大盘贡献还是会有比较大的影响的。

后怡情时代,

影院面对的风险还不止于此

从影院的角度来看,营业额受到很多因素的影响。怡情、档期、新片开画等都只是其中的一部分,更多的还要面对影院所在商圈的客流量、影院的票价、容纳人次、影城的设施环境和观影体验等等。

另外,是否有IMAX厅、杜比厅等相应的配备,对于影城的收入也会有不小的影响。理论上来看,大城市热门商圈的影院、影厅及设施环境配备齐全的影院,自然是要比三四线城市的普通小影城要更有先天性的优势。

后怡情时代,影院所要面临的压力和风险,早就已经不再是单方面,而来自各个环节。大档期影院一票难求,冷档期影院门可罗雀,犯愁的可不止各个影城的经理们,还有想看片但无片可看的观众们。甚至,随着院线片窗口期的缩短、流媒体的兴起、其他娱乐形式的出现等等,影院也早就不再是年轻观众寻求消遣的唯一选择。

我想,在未来的一段时间内,伴随着怡情的反复、档期冷热贫富加剧、国内电影市场的变局丛生、进口片的引进难等各个问题,影院一边在寻求自我转型的过程中,一边还要在各种压力下艰难生存,它们所面临的风险恐怕还远不止于此。

电影院排行榜2021最新(2019电影院线排行榜)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

职业健康监护档案包括哪些内容(健康评估主要包括哪些内容)

职业卫生健康监护档案都包括哪些内容?...

2021过年什么时候开始放假(2021年放假安排)

2021年春节几月几号一共放几天假?...

我国第一颗原子爆炸成功是哪一年(我国成功的爆炸了第一颗原子时间)

我国第一颗原子弹成功爆炸的时间及它所产生的积极影响是什么?...

电脑cad看图软件哪个好用(最好用的手机cad看图软件)

本周为大家上新的有两款Windows 端专业软件,一款是 CAD 看图工具浩辰CAD 看图王。...

需求管理的主要内容包括哪些(深入解析需求管理模块)

教研部出品...

招行一卡通金卡和普卡有什么区别(招行一卡通和储蓄卡的区别)

招商银行一卡通金卡与普通卡有什么区别?...

林教头风雪山神庙出自哪本书(林教头风雪山神庙的故事选自哪儿)

风雪山神庙是出自哪书?...

印度暂停入境签证西青法院(印度工作签证新规)

坚持“动态清零”不动摇 全员核酸非必要不离津...

郭汝瑰是什么人(郭汝瑰将军简介)

郭汝瑰介绍?...

网络连接错误678怎么解决方法(错误678解决步骤图解)

宽带连接错误的处理办法651、691、623、678、645、720、721、718、734、769、619、676、815(留着吧,不用麻烦别人喽)...