(报告出品方/作者:兴业证券,王锟)

1、严安监、降能耗、碳中和,供给约束锚定煤炭行业基调

1.1、短期:新批产能后,产量释放节奏决定供给边际变化

保供任务下,新批复煤矿产量逐渐释放。自今年 7 月起,为保证我国用煤需求, 内蒙古、山西等地陆续新增煤矿产能。据国家发改委统计,进入 11 月份以来,全 国煤炭日均产量达 1153 万吨,较 10 月初日增超过 80 万吨;其中,山西和内蒙古 日均产量分别达到 349 和 335 万吨,较 10 月初分别增加 22 和 42 万吨。按当前煤 炭产量增长趋势,全国日产量近期有望突破 1200 万吨。据此,煤炭行业前期的供 需矛盾在近期得到缓解。

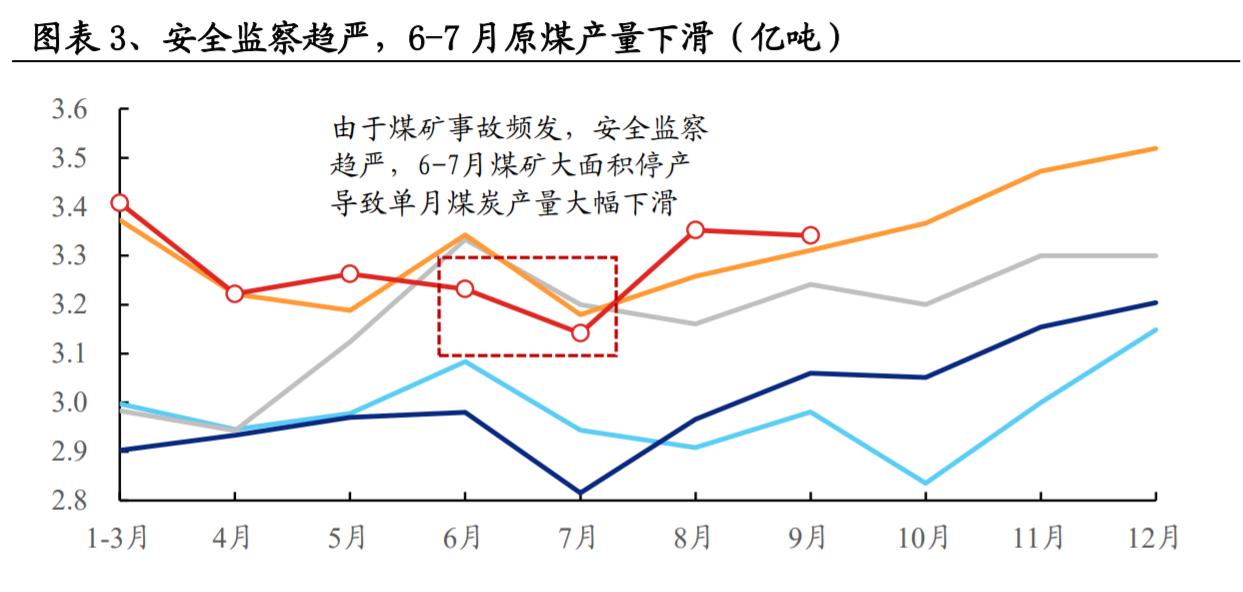

煤矿安全监察持续开展,阶段性供需错配或频繁发生。2020 年 4 月,国务院安委 会在印发《全国安全生产专项整治三年行动计划》中提到:要持续开展“打非治 违”行动,将重点打击整治煤矿生产中违法违规行为。此后,全国各省市区陆续 发布针对所属地区内的《煤矿安全专项整治三年行动实施方案》。在我国煤矿安全 监察持续开展的大背景下,煤矿的安全生产被放到了更重要的位置上,一旦发生 事故,安全监察行动对生产的影响会立刻显现。例如,今年 6 月,由于连续发生 多起煤矿事故,触发了严格的煤矿安全监察及整改行动,6-7 月多个煤炭主产地大 面积停产,导致 6、7 月原煤产量环比分别变化-1%、-2.8%,同比分别变化-3.3%、 -1.2%。因此,在煤矿安全监察持续开展下,预计短期的供需错配仍将反复出现。

1.2、中期:能耗双控引发供需双向变化,煤价中枢正前往新的平衡点

各地陆续发布有序用电措施应对“能耗双控”。 2021 年 8 月,发改委印发《2021 年上半年各地区能耗双控目标完成情况晴雨表》, 根据《晴雨表》显示,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏 9 个省(区)上半年能耗强度不降反升,为一级预警。

截至 9 月底,为缓解用电需求紧张以及确保完成“能耗双控”目标,部分地区陆 续实行有序用电来降低负荷。同时,通过对用能企业实施分时电价策略来引导企 业错峰用电。

高耗能企业用能受限,预计高耗能产业密集区域煤炭消费量边际减少。

为确保完成“双控”政策要求,部分能源消费量较高而产业附加值较低的高耗能 企业集中地区或被限制用能,如云南省、陕西省榆林市分别发布限产通知。其中: 云南省由于制造业产业层次整体偏低,原材料工业比重高,导致省内的单位 GDP 能耗居高不下。9 月 11 日,云南省发布《关于坚决做好能耗双控有关工作的通知》, 《通知》明确自 9 月起省内高能耗行业将面临不同程度的产量限制。其中,黄磷、 工业硅作为典型“两高”产业,今年 9-12 月将削减 90%产量。此外,9 月 13 日, 陕西省榆林市发改委发布《关于确保完成 2021 年度能耗双控目标任务的通知》, 《通知》要求省内新建成“两高项目”不得投入生产;本年度新建已投产的“两 高”项目,在上月产量基础上限产 60%;其他“两高”企业实施降低生产线运行负荷、停运矿热炉限产等措施,确保 9 月份限产 50%。

在高耗能企业的大力限产下,用电量的减少将进而影响煤炭需求,预计高能耗产 业密集地区的煤炭消费量将在一定程度内出现边际下滑。

“高载能”并不等同于“高能耗”,高载能行业仍将贡献较高能源消费增量, 煤炭总需求预计不减。

“能耗”与“能源消费”的意义并不相同,根据能耗强度的公式: 能耗强度 = 地区能源消费总量(吨标准煤) 地区(万元) 控制能耗强度的措施除了减少能源消费总量,还可通过提高单位荷载的工业增加 值,或减少高能耗且低价值产业来达成能耗控制目标。

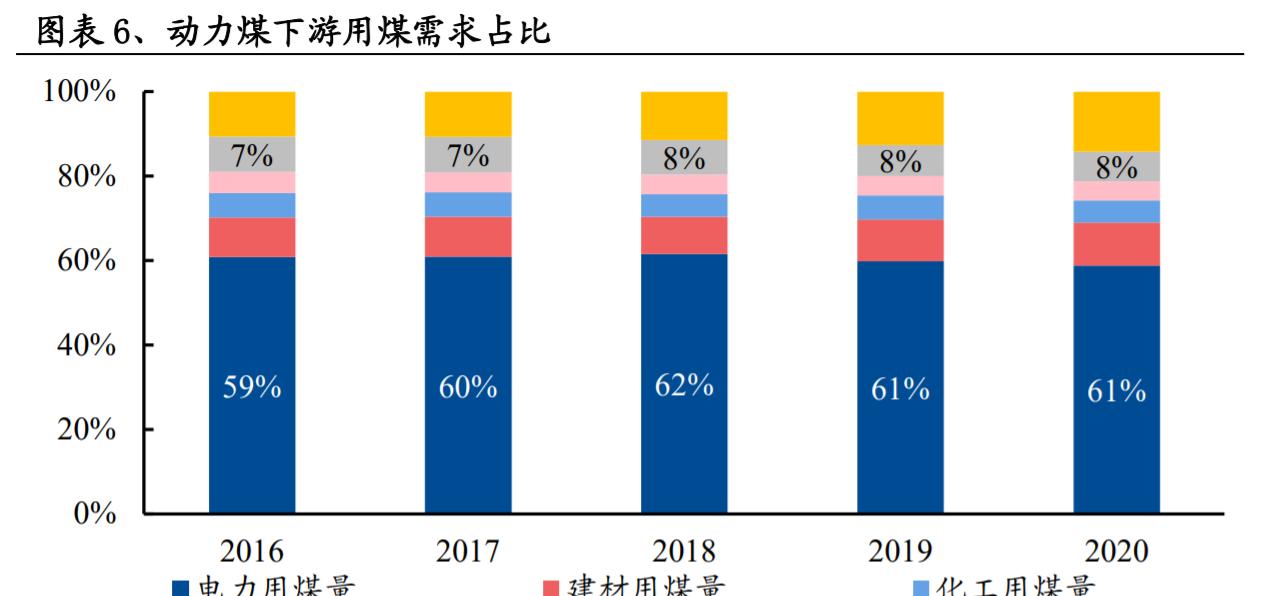

因此,在“能耗双控”的大背景下,能耗强度下降不代表能源消费量的下降,高 载能且高附加值产业将逐步替代高耗能企业,由此通过增加产业附加值亦能完成 能耗强度目标。中长期来看,高载能行业仍将贡献较高能源消费增量,由于我国 的燃煤发电为动力煤主要的下游需求,占总用煤量约 60%。高载能行业的用能将 对煤炭需求形成支撑,预计煤炭的总需求不减。

1.3、远期:“碳中和”目标下,煤炭能源消费压舱石地位仍将保留

确保如期实现碳中和目标。2020 年 9 月 22 日,在第 75 届联合国大会一般性辩论 上,我国提出:中国将提高国家自主贡献力度,采取更加有力的政策和措施,二 氧化碳排放力争于 2030 年前达到峰值,努力争取 2060 年前实现碳中和。

2021 年 10 月 26 日,国务院印发《2030 年前碳达峰行动方案》。为确保我国如期 实现 2030 年前碳达峰目标,《方案》提出:1)“十四五”期间,煤炭消费增长得 严格控制。到 2025 年,非化石能源消费比重达到 20%左右;2)“十五五”期间, 煤炭消费逐步减少。到 2030 年,非化石能源消费比重达到 25%左右,顺利实现 2030 年前碳达峰目标。

清洁能源占比提高已成定局,但煤炭在我国能源结构中依然无法被完全取代。 2020 年中国能源消费总量为 49.77 亿吨标准煤,同比增长 2.2%,其中原煤、原油、 清洁能源消费量分别为 28.12、9.61、12.14 亿吨标准煤,分别同比增长 0.07%、 3.3%、6.6%;清洁能源消费总量占比为 24.4%,较 2019 年提高 1.0pct。在碳中和 的推动下,清洁能源消费占比提升虽然刚刚开始,但已成定局。

2021 年 4 月 30 日,中共中央政治局会议提出:“要有序推进碳达峰、碳中和工作, 积极发展新能源”。但从我国资源储量的角度来看,2021 年《BP 世界能源统计年 鉴》显示,我国石油查明储量为 260 亿桶,占全球比 1.5%;天然气查明储量为 8.4万亿立方米,仅占全球的 4.5%;煤炭可采储量 1432 亿吨,占全球比达 13.3%。整 体呈现“富煤、贫油、少气”的资源结构。因此,从资源禀赋、能源安全和能源 自主性的角度综合考虑,长期维度下我国煤炭整体消费量占比将在清洁能源的替 代效应下有所下降,但是煤炭在我国能源消费压舱石的地位仍将保留。(报告来源:未来智库)

2、动力煤:短期供需节奏错配或频繁发生,长期煤价中枢变化已成定局

2.1、煤价:年初至今,动力煤供需紧平衡状态对煤价形成支撑

近年来,我国煤矿安全生产监察持续加码,受此影响,即使在煤炭保供政策的驱 动下,今年动力煤供应量仅保持低速增长。截至今年 9 月,我国动力煤累计供应 量 24.34 亿吨,同比上涨 4.26%。但是,由于煤炭需求较为强势,1-9 月累计用煤 27.04 亿吨,同比增长 9.15%。在动力煤强需求的对比下,产量供应难以覆盖用煤 需求。

今年截至 9 月,动力煤供应累计短缺 7610 万吨,对煤价形成一定支撑。截至 11 月 5 日,秦皇岛动力煤(Q5500)市场价 1130 元/吨,较年初上涨 342.5 元/吨,涨 幅 43.5%;11 月动力煤长协价 843 元/吨,较年初上涨 262 元/吨,涨幅 45.1%。

2.2、需求:中短期仍有支撑,行业可维持景气

短期需求:冬季动力煤需求保持强劲,库存持续低位,补库仍有支撑。 冬季动力煤需求保持强劲。随着北方供暖季来临,用煤需求出现季节性回升,截 至 11 月 4 日我国沿海八省动力煤日耗 180 万吨,已较 10 月有所回升。通过对往年日耗情况的观察,预计今年冬季动力煤日耗将重回夏季需求高峰。我们预测, 2021 年第四季度我国电力行业、供热耗煤的用煤消费量同比分别 4.5%、 170%, 煤炭季度消费量同比增加 8%,预计今年冬季用煤需求将保持强劲。

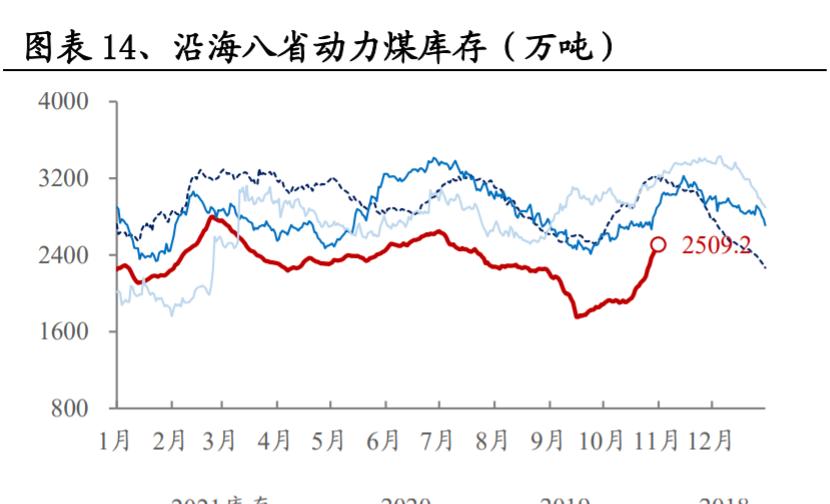

库存仍处低位,补库周期或将持续。据国家发改委统计,截至 11 月 3 日,全国统 调电厂存煤 1.12 亿吨,可用天数达到 20 天。11 月 4 日,沿海八省、北方港口动 力煤库存分别为 2509 万吨、1870 万吨,库存虽有所补充,但仍处低位。同时,根 据发改委要求:北方集中供暖省份电厂存煤要在11月15日前达到去年同期水平, 其他省份电厂存煤要在 11 月 30 日前达到去年同期水平。因此,短期内煤炭补库 周期或将持续。

中期需求:PMI 指数略有降温,但在新能源装机占比大幅提升前,煤炭仍将 维持景气

前三季度全社会用电量累计同比 14%,9 月份 PMI 指数出现回落。我国经济在 全球怡情下快速复苏,大量海外订单需求涌入国内,带动我国制造业 PMI 大幅反 弹。在此影响下,我国用电量出现较大增长,1-9 月全社会用电量同比增长 14%。 但是,随着海外怡情的逐渐稳定,制造业 PMI 出现持续降温。其中,新出口订单 于 5 月起降至荣枯线以下。9 月,制造业 PMI 下滑 0.5 个百分点至 49.6,为怡情 以来首次位于 50%荣枯线以下。

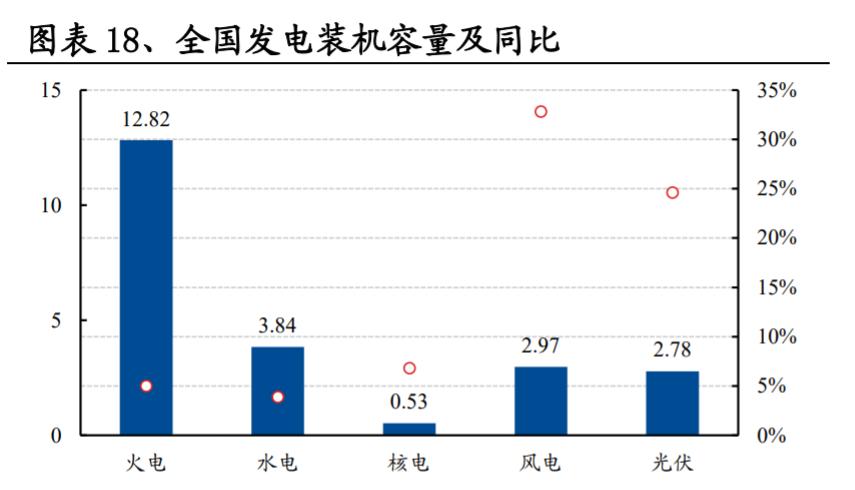

新能源发电占比待提升,煤炭高需求仍将持续。今年 1-9 月,我国风电、光伏装 机容量同比分别增长 32.8%和 24.6%,火电装机容量同比仅增长 3.9%。目前,我 国火电装机容量占总装机容量 56%,是风电和光伏装机总量的 4 倍左右。据国家 统计局,1-9 月我国火电发电 43,273 亿千瓦时,占总发电量 71%;风、光发电占 比为 9%,相对较小。因此,在新能源发电占比尚未大幅提升前,煤炭需求将难以 被替代。未来,在我国新能源发电产业形成规模后,火电发电占比将逐渐减少, 但发电总量下降空间有限。到 2060 年,假设我国能源消费总量为目前的 4-5 倍, 结合化石能源消费比重在 20%左右,未来煤炭消费量约为当下的 80%-100%。据 此,我们判断,煤炭作为我国能源基石的地位不变。

2.3、供给:国内供应紧平衡,进口煤缺口或成重要变数

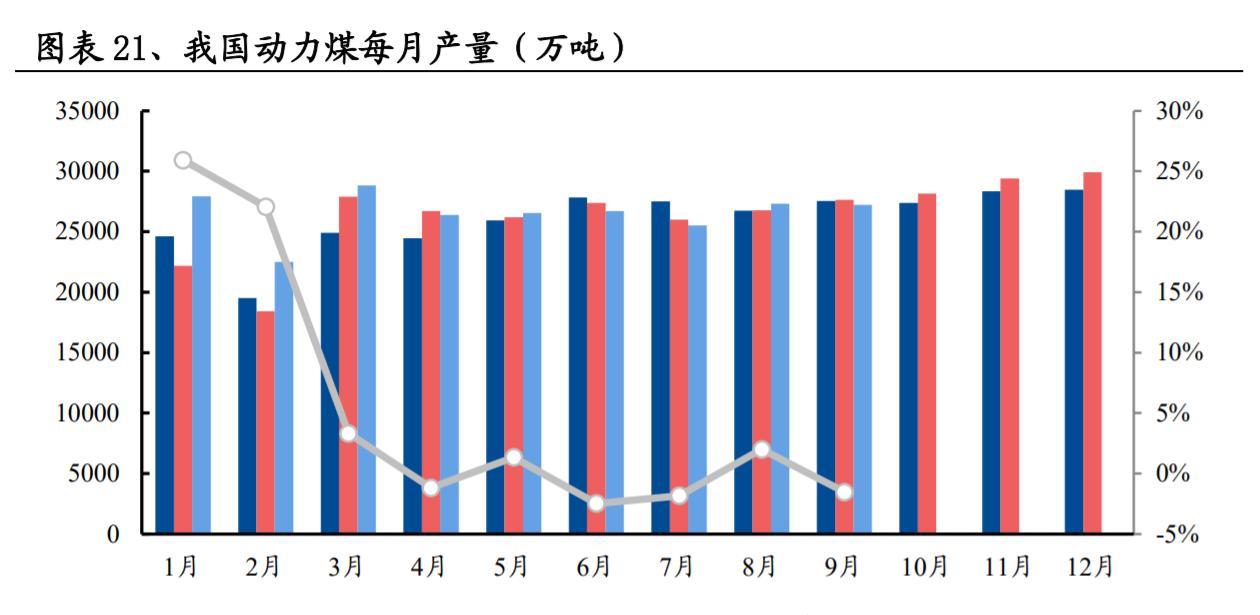

煤矿安全生产要求趋严,存量煤矿产量增幅有限。前文提到,我国煤矿目前面对 严格生产安全监察。但是,今年煤矿事故仍然频发,各省市针对区域内发生的安 全事故,提出针对性专项检查,国内煤矿安全生产要求趋严。今年 6-7 月,即使 在夏季用煤需求高峰期,在严格生产要求下,动力煤月产量同比仍然出现明显下 滑。因此,存量煤矿较难在兼顾安全生产的要求下,大幅提升产量。

新批复产能释放初见成效,供应虽边际改善但仍需进一步观察。前文提到,为保 证煤炭供应,我国在内蒙古等地加快批复新增煤矿,我国煤炭保供工作已初显成 效。据国家发改委统计,10 月份以来煤炭产量持续保持增长态势,11 月 1 日-5 日 煤炭日均调度产量达到 1166 万吨,较 9 月底增加超过 120 万吨,较 2020 年 11 月 日均产量增加 8.4 万吨(2020 年 11 月,日均产量 1157.6 万吨),较 2020 年第四 季度日均产量增长 18 万吨(2020 年第四季度,日均产量 1148 万吨)。

根据前文提到的,预计 2021 年第四季度动力煤用煤量同比增长 8%测算,今年四 季度日均用煤需求为 1168 万吨。对此,尽管目前产量已有所增加,但是冬季尚未 到来,整体煤炭供应紧张状态并未完全结束,仍需进一步观察产量释放进度。

澳煤进口限制仍在持续,我国较难通过进口填补国内需求缺口。2020 年 10 月, 中国非正式限制澳大利亚煤炭进口。2021 年 5 月 6 日,国家发改委发布声明,宣 布将无限期暂停与澳大利亚的战略经济对话,预示澳煤进口受限将常态化。2019、 2020 年,我国动力煤总进口量分别为 2.18 亿吨、2.24 亿吨,作为我国第二大动力 煤进口国,我国从澳大利亚分别进口动力煤 4576.5 万吨和 4253.6 万吨。今年 1-9 月,我国动力煤净进口量 1.94 亿吨,同比增加 2731 万吨。但是面对今年较为强 势的用煤需求(同比 2.27 亿吨)以及国内产量保持平稳释放(同比 9956 万吨), 在澳洲煤炭持续零进口的情况下,我国暂时难以通过其他国家进口来填补澳煤缺 口。截至 9 月底,动力煤累计供需缺口为 7610 万吨。

2.4、电价改革开启,能源价值链被打通,煤炭成本可实现传导

在火电行业中,煤炭(燃料成本)约占电厂生产成本的 80%左右,在收入端(电 价)受限的条件下,能源价值传导机制受阻,火电厂对燃料成本上涨高敏感且低 容忍,进一步引发了控制上游煤炭价格的诉求。

下游电厂亏损面扩大,动力煤上涨空间受限。今年二季度市场电煤价格迅速 攀升,电煤采购及保供工作难度加大。煤电企业燃料成本大幅上涨,6 月部分大型 发电集团到场标煤单价同比上涨 50.5%,部分发电集团 6 月煤电企业亏损面超过 70%,煤电板块整体亏损。因此,在电厂燃料成本挤压度电利润的情况下,过高的煤价常引发电厂提出调控煤价的诉求。

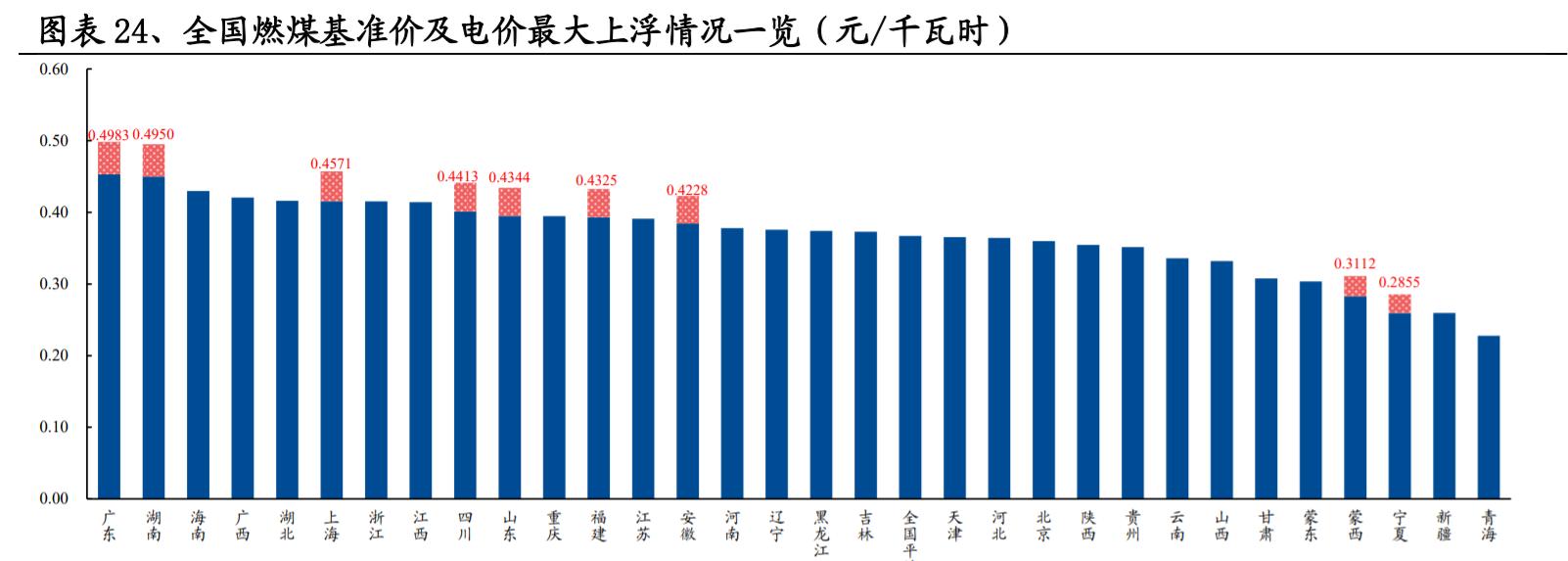

市场化交易电价浮动范围放宽,煤炭成本传导被打通。今年 7 月起,在高煤价的 背景下,我国部分省份已开启电价政策改革,广东、湖南、上海、四川、山东、 福建、安徽、内蒙古自治区(蒙西)、宁夏等 9 省市出台相关电价政策,市场电价 最高可上浮 10%,电价逐步被放开。(报告来源:未来智库)

2021 年 10 月 8 日,李克强总理主持召开国务院常务会议。会议强调,为保障能 源安全和产业链供应链稳定,要发挥好煤电油气运保障机制作用,有效运用市场 化手段和改革措施,保证电力和煤炭等供应。同时,会议指出,将市场交易电价 上下浮动范围由分别不超过 10%、15%,调整为原则上均不超过 20%。对高耗能 行业可由市场交易形成价格,不受上浮 20%的限制。 在市场电价浮动范围放宽的政策下,下游电厂能够通过上涨电价来疏导燃料成本, 动力煤价格有望得到疏导。

2.5、小结

短期内,煤炭供需紧平衡状态并未完全解决,冬季用煤需求强劲且澳煤的进口空 缺,我国暂时难以通过其他国家进口来填补澳煤带来的供应缺口。因此,国内煤 炭增产进度仍需进一步观察。

中期维度下,在新能源装机占比大幅提升前,煤炭仍将维持景气,煤炭作为我国 能源基石的地位不变。同时,在市场电价浮动范围扩大的政策下,电厂能够通过 上浮电价来疏导燃料成本,动力煤价值链的传导已被打通,煤价可获得较大的弹 性。

综上所述,年初至今在供需错配的支撑下,煤炭平均价格较往年同期有所提升, 且新的供需紧平衡关系已形成,中长期维度下,煤炭均价将围绕新的平衡点波动。

3、炼焦煤:资源稀缺增产难度大,较大比例依靠进口

3.1、1-9 月炼焦煤供需缺口拉大,价格持续上涨

炼焦煤创近 5 年最大供需缺口,导致炼焦煤价格持续上涨。截至 9 月,我国炼焦 煤累计用煤量 4.14 亿吨,同比增加 0.5%,用煤需求保持稳定。但是,由于部分海 外进口缺失,炼焦煤进口量同比大幅下降 40.5%,由此导致炼焦煤供需出现 1718 万吨的缺口,是近 5 年同期的最大缺口。2017-2020 年,主焦煤价格在 1300-1700 元/吨范围内波动。然而,年初至今炼焦煤价格出现大幅上涨,创近 5 年新高。截 至 11 月 1 日,主焦煤综合均价 3698.2 元/吨,同比上涨 167.95%,年初至今上涨 153.53%。

3.2、需求:下游需求不减,炼焦煤维持景气

粗钢目标产量与去年持平,炼焦煤需求保持景气。2020 年 12 月 28 日,工信部部 长在 2021 年全国工业和信息化工作会议上强调:“从 2021 年开始,要进一步加大 工作力度,坚决压缩粗钢产量,确保粗钢产量同比下降”。但是,粗钢作为炼焦煤 主要下游产品,今年 1-5 月产量持续环比增长,累计同比增长 13.9%。为达成全年 减产目标,下半年起粗钢月产量逐步下滑,但整体产量仍处于高位。1-9 月,粗钢 产量累计同比增长 2%。据此,我们预计今年和明年的钢铁最终产量将与去年持 平,下游需求将支撑炼焦煤保持景气度。

3.3、供应:焦煤产能增量空间有限,进口缺失导致供应边际减少

国内供应:焦煤产能增量空间有限,替代动煤保供,供应边际趋紧

我国炼焦煤稀缺且开采难度较大,产能增量有限。根据国家地质调查局统计,我 国炼焦煤已查明的资源储量达 2765 亿吨,占煤炭总储量的 27.65%,炼焦煤资源 较为稀缺。同时,由于炼焦煤埋藏深度较深,以井工矿为主,开采难度较大。在 我国对煤矿安全生产愈加重视的现状下,炼焦煤矿井通过加大开采来增加产量难 度非常大。因此,近 5 年我国焦煤产量复合增速仅 2.6%,增量空间较小。

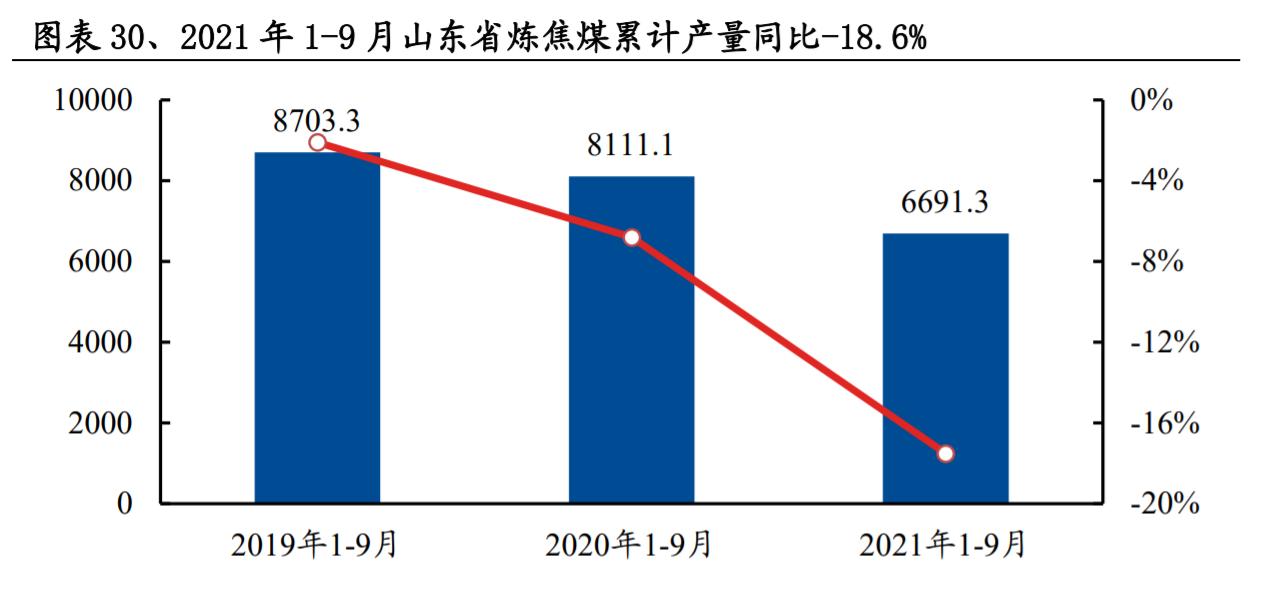

山东关停 3400 万吨超千米炼焦煤矿井,炼焦煤产量进一步缩紧。今年 4 月,山东 省印发《全省落实“三个坚决”行动方案(2021-2022 年)》,《行动方案》宣布全省 将关闭 30 万吨/年及以下 8 处煤矿,合计产能 240 万吨;关闭退出 19 处采深超千 米冲击地压煤矿,合计产能3160万吨。2021 年1-9 月山东省炼焦煤累计产量 6691.3 万吨,同比减少 1419.8 万吨,减幅达 17.5%。假设本轮 3400 万吨退出煤矿的产能 利用率为 70%,该政策对应 2021 年炼焦原煤产量预计将减少 2380 万吨,占 2020 年炼焦原煤产量 12.2 亿吨的 2.0%。

山西省为保证冬季供暖需求,预计部分焦煤将用于电煤保供,炼焦煤供给紧张加 剧。9 月 29 日,山西省与 14 个省区市签订四季度煤炭中长期合同,其中冶金煤 占比较高的:山西焦煤集团承担河南省保供任务,潞安化工集团承担山东省保供 任务,其余保供任务由山西省各市煤炭企业承担。

2020 年,山西省煤炭产量占我国煤炭总产量 27.7%,位列全国第一。山西省动力 煤、炼焦煤产量分别为 2.8 亿吨、6.1 亿吨,炼焦煤产量占全省煤炭产量的 56%。 因此,为了保证冬季供暖需求,山西地区部分炼焦煤配煤将不经过洗选直接用于 电煤保供,由此炼焦煤供给紧张预计加剧。

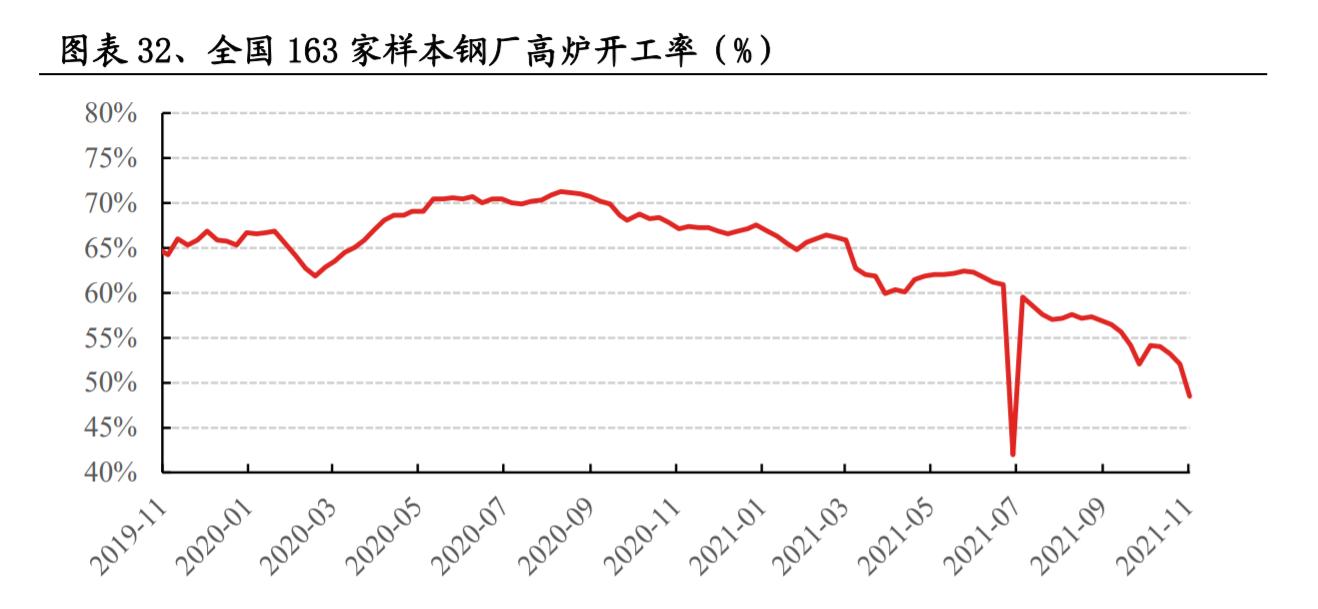

炼焦煤库存已处于历史同期低位。下半年起,我国样本钢厂高炉开工率持续下滑, 截至 11 月 5 日,开工率仅 48.5%,为近来年低位。同时,11 月 5 日国内样本钢 厂、独立焦化厂炼焦煤库存分别为 718.5 万吨、685.8 万吨,同比减少 18.1%、26.1%, 均处于同期历史低位。在下游开工率较低的情况下,焦煤仍维持低库存,侧面反 应出焦煤整体供应量较少,供不应求状态将对焦煤价格形成支撑。

进口端:进口短缺导致供应边际减少

炼焦煤供应受澳煤进口空缺冲击较大。虽然我国炼焦煤产量比较稳定,但是由于 我国炼焦煤资源较少,因此炼焦煤供应对进口需求较大。2020 年,我国从澳大利 亚进口焦煤 3536 万吨,占全年进口量 49%,澳大利亚为我国最大焦煤进口国之 一。同年,中国动力煤用煤量 34.6 亿吨,净进口量 2.2 亿吨,仅占全年动力煤用 煤量的 6.6%;然而,2020 年我国炼焦煤用煤量 5.6 亿吨,净进口量 0.7 亿吨,占 全年焦煤用煤量的 12.9%。因此,澳大利亚进口缺失对于我国炼焦煤供应的冲击 将大于动力煤。

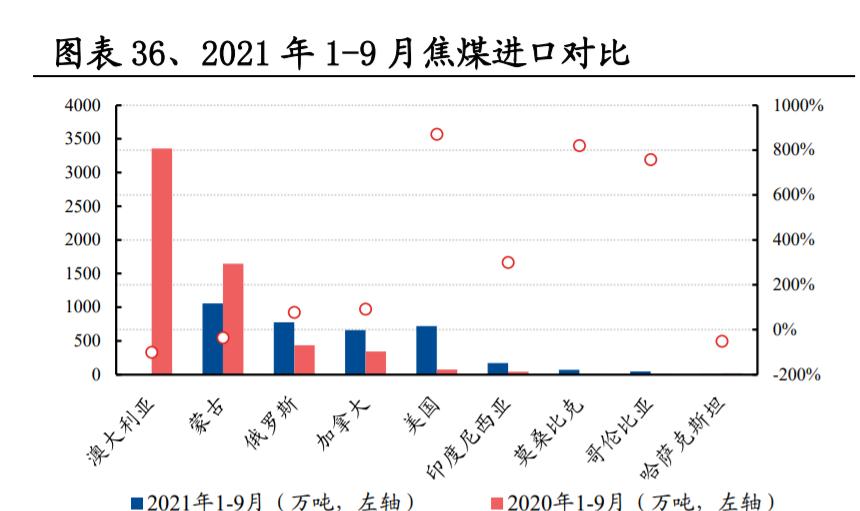

今年 1-9 月,我国焦煤进口总量 3508.4 万吨,同比减少 40.9%。其中,澳大利亚、 蒙古进口同比-100%、-36%,共减少 3947 万吨;俄罗斯、加拿大、美国焦煤进口 同比虽有大幅提升( 77%、 92%、871%),但合计进口量仅同比增加 1299 万吨, 体量仍较少。因此,由澳煤进口限制以及蒙古怡情导致的焦煤进口缺口在短期内 将较难弥补。

同时,假设 2021 年进口量与去年持平(2020 年,7256.3 万吨),且根据 2018-2020 年平均 1-9 月焦煤进口量占全年进口量的 80%测算,预计 2021 年焦煤全年进口缺 口将达 2871 万吨,约等于 2020 年焦煤进口总量的 39.6%和 2020 年焦煤用煤量5.6 亿吨的 5.1%。

3.4、小结

需求:今年 1-9 月,全国累计粗钢产量 8.06 亿吨,同比 2.0%。我们预计今年和明 年的钢铁最终产量将与去年持平,下游需求将支撑炼焦煤保持景气度。

供应:我国炼焦煤属稀缺资源,近 5 年,我国焦煤产量复合增速仅 2.6%。近期, 为保证冬季供暖需求,部分焦煤未入洗直接用于保供,将进一步降低冶金煤的供 应。

进口:澳大利亚和蒙古作为我国最大焦煤进口国,分别由于进口限制和怡情原因 今年进口量大幅减少。今年截至 9 月,我国炼焦煤累计进口量同比大幅减少 40.5%。 其他国家进口虽然有增加,但体量较小。焦煤进口缺口在短期内将较难弥补。进 口缺失导致供应边际减少。

综上所述,我国炼焦煤产量较少且产量释放难度较大,在澳煤进口限制常态化以 及下游需求不减的大背景下,炼焦煤供需缺口仍将持续存在。炼焦煤价格受到支 撑有望维持高位,行业基本面可维持景气。(报告来源:未来智库)

4、国际市场:全球用煤紧张致国际煤价上涨,进口煤价格优势边际走弱

印度尼西亚和澳大利亚为我国主要煤炭进口国,两国的进口变化将对我国煤 炭供应格局有较大影响。

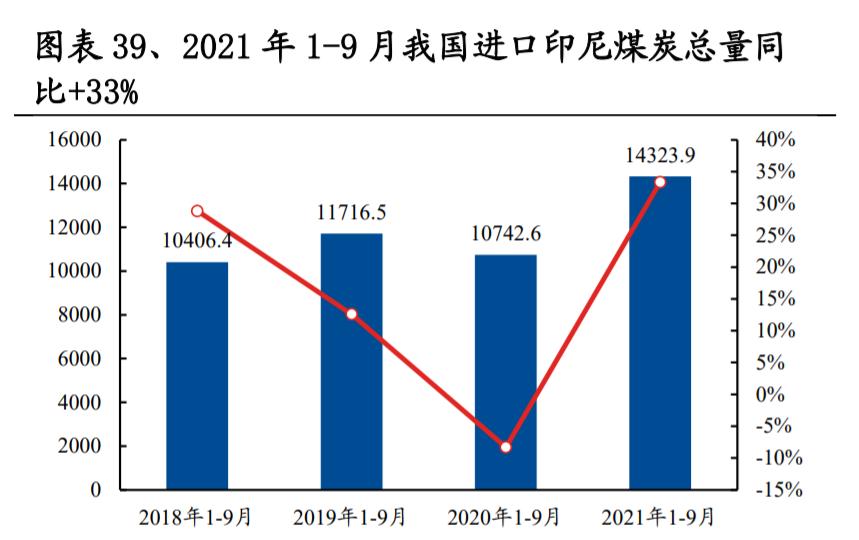

在澳煤进口受限之前,印度尼西亚与澳大利亚分列我国第一、第二大煤炭进口国, 合计约占我国每年煤炭进口量 70%。2021 年 1-9 月,我国进口印尼煤炭总量 1.43 亿吨,同比增加 3581.3 万吨,增幅达 33.3%,而由于澳大利亚煤炭进口量持续为 零,澳煤进口缺口达 7490.4 万吨。

印尼:煤炭出口禁令叠加国内用煤需求增加,近期出口量将有所下降,国际 煤炭供应趋紧。

此外,2021 上半年,印尼煤炭产量 2.98 亿吨,煤炭出口量 1.57 亿吨,仅为总产 量的 52.7%(往年出口占比为 70-80%)。2021 年二季度,印尼 GDP 同比增长 3%, 为自去年二季度起首次 GDP 实现同比增长。随着印尼经济逐渐复苏,印尼国内煤 炭需求将有所增加,预计短期内印尼煤炭出口量将有所下降,国际煤炭供应趋紧。

澳大利亚:国际煤市对澳煤需求不减。

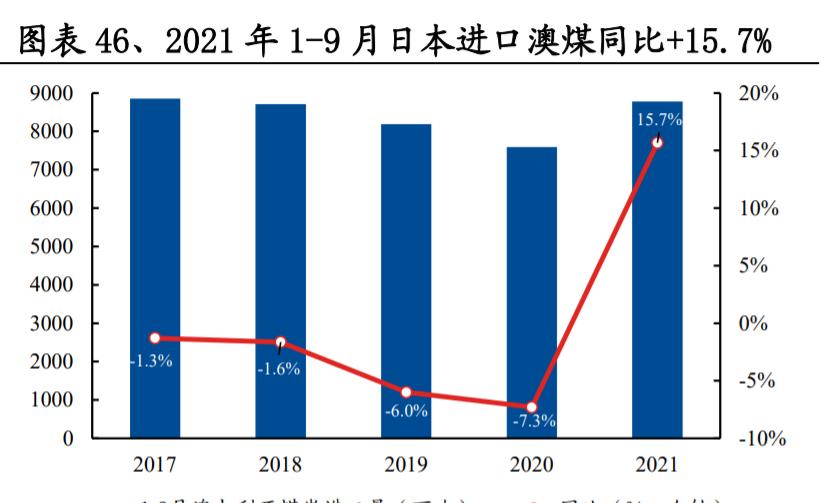

中国限制澳煤进口后,亚太地区对澳煤需求强劲。在限制澳大利亚煤炭进口前, 我国为澳大利亚第二大煤炭出口国,2020 年出口量达 7178 万吨,占总出口量 20%。 去年 10 月我国非正式限制澳煤进口后,澳大利亚自 12 月起对我国的煤炭出口持 续为零。中国的煤炭出口份额被日本、韩国、印度等国家及地区填补。2021 年 1- 9 月,日本累计进口澳煤总量 8779 万吨,同比增加 15.7%。2021 年 1-9 月,韩国 累计进口澳煤总量 4715万吨,同比增加 42.3%。澳大利亚煤炭在亚太地区的销售, 侧面反映今年各国用煤需求大幅提升,全球或面临煤炭需求紧张形势。

我国实施煤炭限价销售,进口煤失去低价优势且控价效果边际减弱。

10 月 19 日,榆林市召开了四季度煤炭保供专题会议,要求从 19 日开始已签订长 协保供企业价格不得超过 1200 元/吨,民营企业不得超过 1500 元/吨。11 月 2 日, 内蒙古自治区伊泰集团、蒙泰集团、汇能集团和兴隆集团等企业,主动下调 5500 大卡动力煤坑口售价至 1000 元/吨以下。

受全球用煤紧张影响,国际煤价在 10 月大幅下跌后,较今年初仍有大涨幅。截至 11 月 5 日,广州港印尼煤库提价 1575 元/吨,同比上涨 183.6%,年初至今涨幅达 77%。在我国实施煤炭限价销售下,11 月 5 日广州港山西产动力煤(Q5500)市 场价 1188 元/吨,低于印尼动力煤库提价 387 元/吨。综上,进口煤炭失去价格优势,或使得我国进口意愿边际减弱,进口煤炭作为价 格调控方式的效果边际减弱。

5、煤炭板块复盘:板块盈利能力明显提升

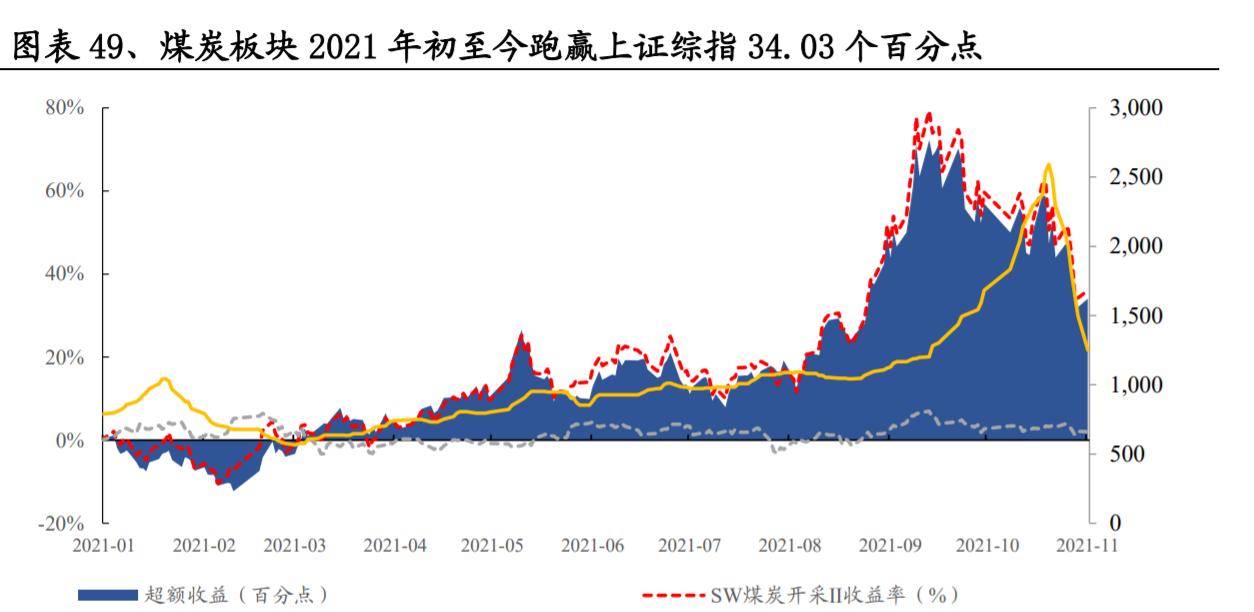

煤炭板块年内上涨 36.09%,跑赢大盘 34.03pct。截至 11 月 1 日,秦皇岛动力煤 市场价(Q5500)1250 元/吨,较年初上涨 462.5 元/吨,涨幅 58.73%;主焦煤综合 均价 3698 元/吨,较年初上涨 2128.6 元/吨,涨幅 145.9%;山西晋城无烟煤小块 2150 元/吨,较年初上涨 1290 元/吨,涨幅 150%。在煤炭价格带动下,煤炭板块 (SW 煤炭开采 II)年内上涨 36.09%,跑赢大盘 34.03pct。

2021 前三季度煤炭板块归母净利润同比 64.0%,现金流同比显著增长。得益于煤 价持续上涨,2021 前三季度,煤炭板块实现营业收入 10421.7 亿元,同比 27.0%; 实现归母净利润 1246.9 亿元,同比 64.0%。同时,煤炭板块单季度归母净利润同 比实现较高增速。1Q21 至 3Q21,板块归母净利润同比分别 62.4%/ 71.8%/66.2%。 此外,单季板块经营性现金流同比显著增长, 1Q21 至 3Q21 同比分别 2.9%/ 88.3%/72.8%。(报告来源:未来智库)

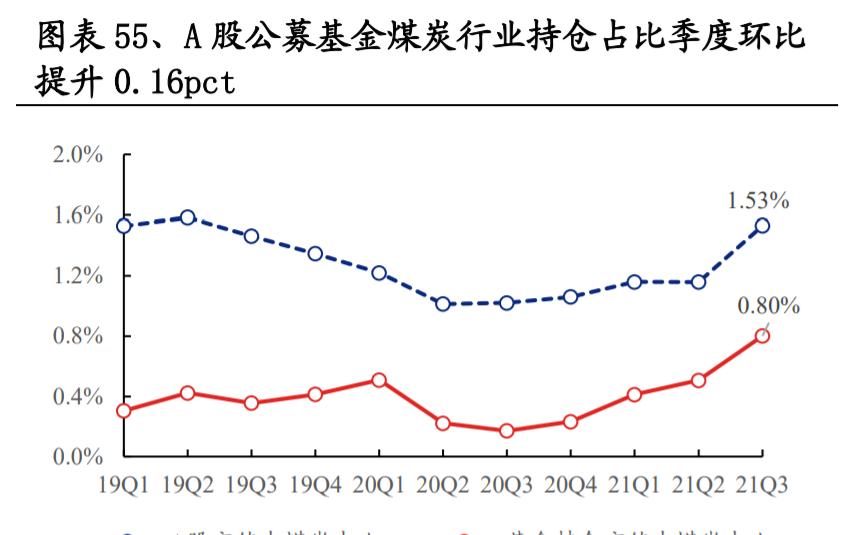

2021Q3,煤炭行业的公募基金持仓有所增加。截至 2021 年 9 月 30 日,公募基金 持仓市值中煤炭占比为 0.80%,低配 0.73pct,季度环比提升 0.29pct,同比提升 0.63pct。其中,动力煤板块占比为 0.52%,低配 0.51pct,季度环比提升 0.16pct; 焦煤板块占比为 0.25%,低配 0.09pct,季度环比提升 0.13pct;焦炭板块占比为 0.03%,低配 0.12pct,季度环比提升 0.01pct。

煤炭行业上市公司:截至 2021 年 11 月 1 日,煤炭板块年初至今涨幅前五的公司 分别为:ST 平能( 167.0%)、兖州煤业( 140.0%)、昊华能源( 119.4%)、华阳 股份( 111.9%)、潞安环能( 105.0%)。目前煤炭板块 PB 估值 1.24X。截至 11 月 2 日,煤炭板块 PB 估值 1.24X,分位值 为近十年的 43.5%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站

山西无烟煤最新价格(山西阳泉煤业无烟煤价格)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

使徒行者黑警是哪几个(使徒行者2最大的黑警是谁)

使徒行者里的五个卧底是谁?...

丢的部首是什么怎么读(丢的拼音和组词和部首)

丢的部首是什么?...

大健康产业有哪些(健康管理)

感觉2020最火的是大健康产业,哪些属于大健康产业项目呢?...

为啥没人敢报道温州动车(温州动车为什么要掩埋)

温州动车事故的原因是什么?...

烟台有几个火车站(烟台市火车站至青岛市火车站北站)

烟台到青岛的火车途径几个站分别是什么?...

pvc管直径规格有哪些(常用的镀锌方管规格及价格表)

pvc管材型号?...

澳优能力多奶粉怎么样(澳优能力多奶粉是进口的还是国产的)

澳优能力多符合国标吗?...

市场规划包括哪些内容(市场营销计划涉及的八大内容)

通过战略规划,公司确定了各个业务单位所从事的活动。营销计划涉及决定有助于公司实现总体战略目标的市场营销战略。每项业务、每个产品或品牌都需要一份详细的市场营销计划。市场营销计划究竟是什么样的?...

短焦投影机优缺点(国产投影仪排行)

优点略说:...

什么微波炉好用又实惠(公认性价比最高的微波炉)

写这篇文章是因为市场上微波炉种类繁多,价格从几百到几千不等,可我发现很多人根本不懂得如何选购微波炉,微波炉应该从哪几个方面评价它的好坏?我们应该如何选择一台适合自己的微波炉?作为一名立志做科普的知乎家电研究员,写下这篇文章为大家解决一些关于选购微波炉的疑惑,相信你看完这篇文章一定会对微波炉有一个全面的认识。本篇文章主要分为微波炉的基本阐述、常见微波炉的分类和比较、微波炉的选购建议与推荐。重点会放在教大家如何选购适合自己家庭需求的微波炉上...