什么是影子银行?

【影子银行】是一个金融学概念的词汇,根据金融稳定理事会的定义,影子银行是指游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系(包括各类相关机构和业务活动)。影子银行引发系统性风险的因素主要包括四个方面:期限错配、流动性转换、信用转换和高杠杆。

影子银行在广义上分为两种

使用通俗易懂的语言进行概括就是:

(1)扮演着银行的角色,给企业提供贷款,但是却游离于银行监管体系之外的金融机构(比如:保险公司、资管、信托等机构)

(2)传统商业银行通过一些非银行机构从事不在信贷业务范围内的事情。

影子银行产生的起源

影子银行问题产生的根源在于:为一些通过正常渠道无法取得贷款的企业提供融资服务。

不是所有公司、企业都有能力向银行贷款的,银行往往出于对坏账的担忧,没有动力给小微企业提供贷款。

俗话说“有需求就有市场”,这些融资的需求刺激了“影子银行”的出现。

传统贷款和影子银行放贷的区别

(1)传统银行放贷

如果银行通过正常途径给企业提供贷款,这些资料是需要登记在资产负债表里面的。这也就是我们常说的“表内融资”概念。

(2)影子银行放贷

影子银行投放的信贷产品是不需要登记在资产负债表的,这就是我们常说的“表外融资”概念。

影子银行带来的负面影响

(1)提升企业借贷成本

通过这种层层包装的“贷款”形式获得的融资,成本会比直接贷款高的多。每包装一层都会收取一定的通道费用。

(2)影响金融体系稳定

这种层层打包的贷款会使得金融体系资金的往来不透明,而监管层对于这些更为隐蔽的复杂交易流程的监管也会更加困难,对于潜在风险的把控也会更吃力。

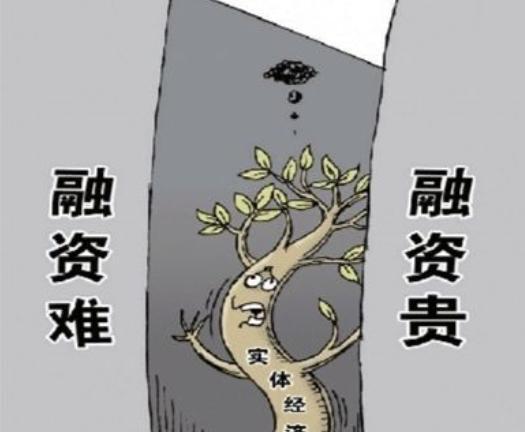

影子银行之所以会存在还是源于实体企业“融资难、融资贵”的现状所困,市场具备了这些融资的需求才会变相生成这种复发的产品。真正想解决影子银行的问题,还是需要从源头解决小微企业的融资困局。

如何通俗地解释一下影子银行以及影子银行体系?

银行是正规的放贷机构,有充足的资金和高标准的风控,影子银行就是信托、融资租赁类的机构,给一些通不过银行风控标准的机构提供贷款,利率通常要高于银行。

不是很恰当但是通俗的比喻是,银行和影子银行是黑白两道,都是为了满足贷款需求而存在的。由他们构成的贷款体系就是影子银行体系,影子银行的存在有利有弊,一方面通过放贷促进了实体经济的发展,另一方面因为风控的原因使系统性风险增加,一些本该被淘汰的企业通过影子银行的贷款苟延残喘。

影子银行,简单可以理解为二房东,就是从银行低成本获得资金,然后又以高价格将资金借出,影子银行的主体主要指央企控股的金融公司,融资租赁,供应链金融公司,金控平台等等,他们的统一特点是可以从银行获得廉价资金,又有广泛的资金使用的方向和方式,比如供应链金融公司,以贸易形式嵌入原贸易流程中,销售收入可以迅速扩大。这样资金并没有进入实体和真正需要资金的一方,反而形成了大量的虚增收入和资金空套,同时也放大了金融风险,对国家金融安全和实体经济运行极为不利。不知这样解释是否满意,如有问题,可以随时交流!