“人只有在没有捷径的时候才会更快的自己成长。要做理财计划,先进行定投复利计算。”

精武门的PKR课程里面有一节内容专门讲解复利的计算,用的是一种带GT功能的计算器,前面文章讲年金险对比时也介绍过如何通过现金流测算内部收益率。其实Excel中有非常强大的财务公式,有这些公式我们可以非常方便算出各种数据。

先举下面几个例子,看完下文之前,先想一想如何计算:

(1)每月定投2000块,假设年化收益4%,20年后可以得到多少钱?

(2)每周定投250块,同样年化收益4%,20年后又是多少钱?跟每月投2000块有差别吗?

(3)如果希望能存够500万就退休,那么每月投资多少钱,年收益多少才能在15年内达到目标?

(4)每年定存10万元,持续存20年,30年后一次性返300万,这个产品的内部收益率是多少?如果是每月定存1万元,其他跟上面一样,那内部收益率又如何计算?

以上问题,给了定存金额和年化收益求终值的,都可以用计算器来算,虽然麻烦点;但是给出现金流和终值倒推内部收益率的,计算器就有点力不从心了,用下文介绍的函数来算,更简单,更直接。

需要你电脑安装了Excel,当然有WPS表格也行。

01

—

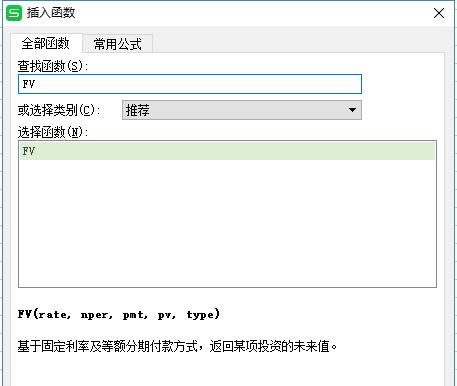

复利算终值 – FV函数

当我们想知道每周/月/年投一笔钱,N年后可以得到多少钱,这个属于复利计算。可以使用我们的FV函数(如下)

公式为:FV( rate,nper,pv,pmt,type)

这是什么意思呢?我们分别解释每个参数的意思。

rate :贴现率,也就是每期的利率(比如4%年利率,0.33%月利率等等)

nper:期数/年限(比如40个月,12年等等)

pmt :每年/每期流入现金(比如每年投60000,每月投5000)

pv :现值,也就是最开始投入的一笔钱

type:模式,如果我们投入是年末/期末值,此处填0或空白;如果计算的是年初/期初值,此处填1。

看完还是一脸懵逼没关系,下面是举栗子环节。

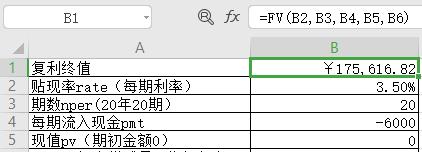

<栗子1>

小明每年年初定投6000,持续20年,年化我们算3.5%吧。那么20年后他将会得到多少钱?

每年年初定投持续20年,定投20期,每期的收益率为3.5%,年初定投则 type = 1。

在软件中使用公式计算如下:

记住,每期投入要写负值,因为写正值代表你在拿钱而不是存钱了。最后答案约17.5万!

我们的本金投入是12万,也就是说复利增值了5.5万。

假设定投结束后再复利增值十年,不再投入本金,那怎么算呢?

这里就用到一个幂运算就行了,当然也可以用这个公式,设一个初值,每期流入现金为0,一样可以算出来。

第一种方法,V=FV(B2,B3,B4,B5,B6)*1.035^10=24.7万

第二种方法,V=FV(3.5%,10,0,B1,0)=24.7万

得出的结果是一样的。

如果我们改成每月定投500元(基本相当于每年定投6000元),怎么计算呢?原理一样,只不过要把每期利率3.5%的年化利率改为月复利,最简单的近似取值可以用3.5%/12≈0.29%

V=FV(0.29%,240,-500,0,1)=17.355万,比按年存入17.5万略少,按月存入每月本金跟年初一次存一年的本金,利息肯定要少一些,另外月复利也采用了近似值。

有年利率求准确的月复利或日复利的数值其实可以用IRR的公式来计算,我们后面说。

02

—

由终值倒推定投额 – PMT函数

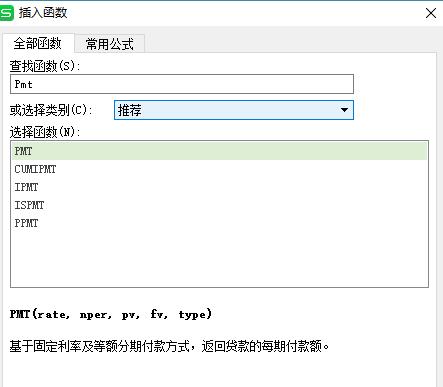

当我们想知道如果N年后得到XX钱,每月需要投入多少钱,这个属于由复利终值反过来倒推定投数额。用到的是 PMT函数(如下):

公式为:PMT( rate,nper,pv,fv,type)

眼尖的同学会发现参数1235都跟上面FV函数的值一样~

把PMT换成了FV,本来就是一个正推,一个倒推,所有值都一致。

<栗子2>

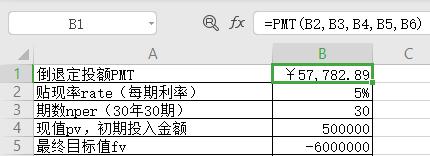

小红今年30,想60岁退休的时候能够有600万养老金。假设年化收益率5%,现在手头有50万,她每年还需要投入多少钱呢?

公式计算及结果如下:

答案是57782元/年,看来攒够600万也不是很难。30年的本金大约173 50万,利率5%我是用了现在万能险一般的结算利率,这个利率很可能维持不了那么久。折算成月存4815元,不到5000元。

如果你有月利率的数据,可以用这个公式按每月一期来计算,原理一样。

大家也可以计算一下自己的养老金需求,到底需要每个月存多少钱才够。

03

—

根据现金流算内部收益率IRR

以前介绍过很多次内部收益率公式IRR,公式非常简单:

rate = IRR(现金流,[预估值])

计算的关键是列出正确的现金流。

这个公式主要用于我们评估一款年金险产品的收益如何,作为评价年金险最重要的指标。

预估值就是预计的收益率,只需要给一个大概的参考值。比如我们现在的长期储蓄类产品,国家规定的上限是3.5%,所以一般用0.03做预估值都没有问题。如果你输错了小数点用了一个3,假设现金流期数不是非常大,也能正确算出来,如果很大超过计算机计算能力了,会报错。

不过IRR公式,只能算固定时间投入的收益率,比如每年/每月/每季/每天,假设有一笔不定期投入的现金流,这就需要另外一个公式了:

rate=XIRR(现金流,日期流,[预估值])

我们在列现金流表格的时候,把资金进出的日期也放入表格的另外一列里面,再带入这个公式,就能够算出不定期的投入支出对应的内部收益率了。

最后我们用XRR公式,给一个年化收益率来计算一下对应的月复利和日复利分别是多少。

假设年化收益率5.6%吧,我们先按单利算:

对应的月单利=5.6%/12≈0.4667%

对应的日单利=5.6%/365≈0.0153%(大约万分之1.5)

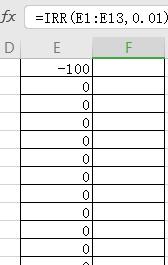

年化利率5.6%,存100元,到年底有105.6元,算月复利现金流如何?第一期-100元,然后11期每期0元,复利终值105.6元。

用IRR算日/月复利

如右图,计算出来的月复利为0.455%,比直接除12算出来的单利略低。

日复利的表格太长我就不截图了,算出来的结果是0.0149%,同样比直接除365算出来的单利略低。

推荐阅读:

应对疫情,精武门送你销售课程

没想到啊没想到,你这浓眉大眼的家伙也叛变革命了

应对武汉新型冠状病毒,保险公司有何举措