晚上好~

4月13号的时候,国务院常务委员会上预告了要「适时运用降准等货币政策工具」,加大金融对实体经济的支持力度。

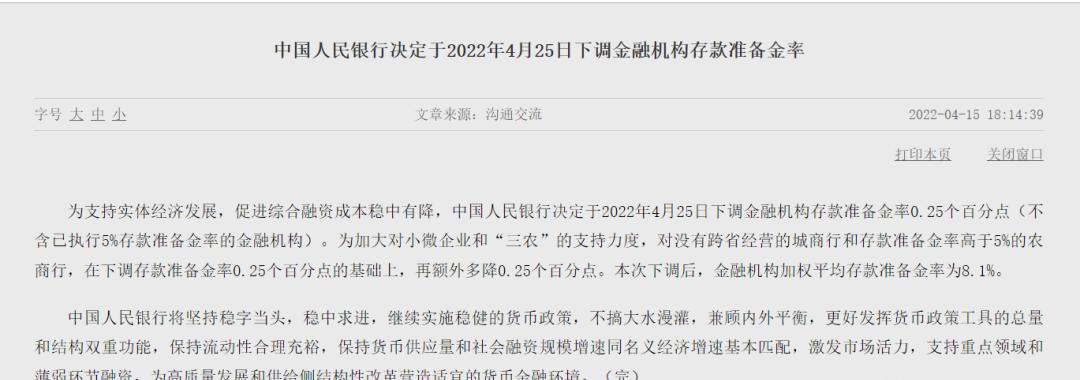

上周周五下午6点,央妈掐着周末来临的时刻,交来了「降准」的作业:

中国人民银行决定于2022年4月25日起降准0.25%,部分城商行、农商行可以降准0.5%。

来源:中国人民银行官网

朋友圈有人评论说,「气氛都烘托到这了,却只迎来历史最小降准幅度,感觉就像向饿了十天的上海人发了一包湿垃圾…」

这到底是怎么回事?今天我们就来仔细聊聊:

1)降准是什么意思?

2)最近为什么要降准?

3)对我们的生活和投资,有哪些影响?

*注:了解降准含义的小伙伴可以从第二部分开始阅读哦~

降准是什么意思?

降准的这个「准」字,学名叫存款准备金率。

这又是什么意思呢?给你打个比方就明白了。

假设,攒够1万元的你,跑去银行存了个1年定期。

银行赚钱的主要方式,就是把你的存款,以贷款形式放出去给需要的人。因为贷款利率比存款利率高,银行就能赚差价了。

也就是说,银行借出去的钱越多,能赚到的利息差价,也就越多。

但是,想象一下,如果银行把存款全部放贷,会有什么后果?

过了1周,你急着用钱,就想提前把1万元取出来。但银行呢,已经把所有存款都放贷出去了,没钱兑付给你了…

为了阻止这种极端情况发生,央行和各商业银行间,做了个小约定:

每收到一笔存款,就抽一定比例,上交给央行——而这个比例,就是所谓的存款准备金率了。

理解了准备金,就不难理解降准了。

所谓降准,就是降低存款准备金率。

上交给央行的准备金,就可以少一些;

相应的,能拿出去放贷款的钱,就会多一些。

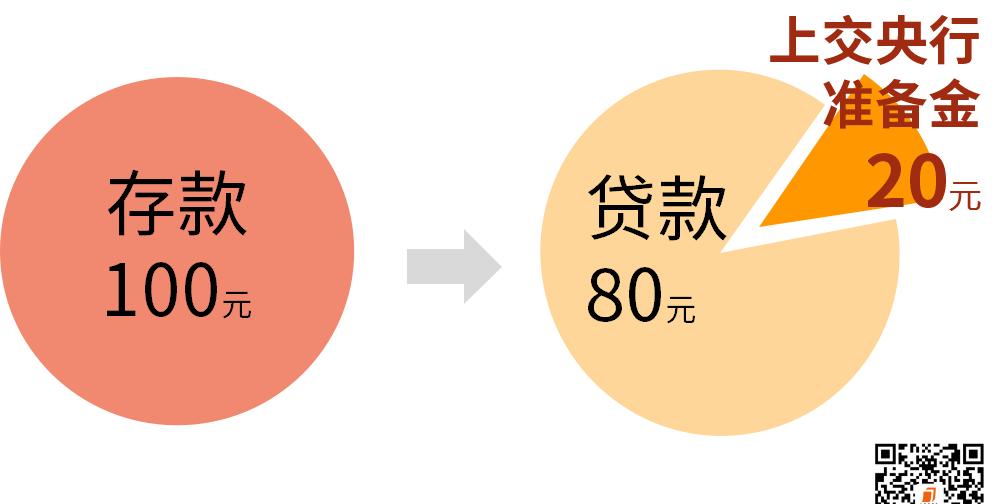

假设过去的准备金率是20%,那么,每存100元,银行要上交20元给央行,余下80元放贷。

但如果降准1%,准备金率就变成了19%;未来银行每得到100元存款,只要交19元给央行就行,余下的81元,都能用于放贷。

别小看了这1块钱的差额,成千上万个累加,就会在市场上释放出近千亿长期资金。

市场预计,本次降准将释放约5300亿元的长期资金。

总之,你可以简单理解为——

降准就意味着,银行能借出去的钱变多了,从而市场的流动性便增加了。

02

为什么最近要降准?

今年以来,内外都不太平。

国内受到怡情扰动,门都很难跨出去,消费更是有心无力;

国外又是俄乌冲突,又是美国加息,让全球金融市场上蹿下跳。

在这样的背景下,市场一直希望央行能给点支持,多放点水,减轻企业和个人的还债压力。

今天虽然降准了,可0.25%却是历史最小的降准幅度。

那央行为什么要交出这么一份「敷衍」的作业呢?

我们来看看央行怎么说的:在解释降准目的的时候,央行提了句「当前流动性已处于合理充裕水平」。

翻译一下就是,市场的钱挺多的,我不想再放水了。

这背后和1个原因密切相关:倒挂的中美利差,压缩了放水空间。

「中美利差」指的是中国和美国的国债收益率的差值,通常看的是十年期国债收益率。

美国国债在历史上从来没有违约过,安全性比较高,加上美国的经济、金融实力,让美债成为全球公认的无风险资产。

对比之下,我国作为发展中国家,想要吸引更多的资金,只能提高收益率,外资才更愿意进入我们的市场。

所以长期以来,我国的国债收益率都是要高于美国的。

但在本周,美国十年期国债收益率一度大于中国国债,12年以来第一次出现「倒挂」现象。

说明:中美利差比较;来源:英为财情

「倒挂」最直接的影响就是造成资本的外流,因为美国国债利率更高,信用还好。

如果我国继续放水,压低利率的话的,可能会有越来越多的资金流回美国。

所以,央行也特别强调了接下来会「密切关注主要发达经济体货币政策调整,兼顾内外平衡」。

想要期待央行再放水,基本是不可能了。

但市场的钱虽然多,需求钱的人还是拿不到呀,该怎么办呢?

换言之,现在的问题不在于银行没钱,而是在于如何把银行手里的钱给「引流」到实体经济里头去。

央行提出了2个解决方案——

一是降成本。

这次降准可以降低金融机构的资金成本约65亿/年,通过金融机构传导,可以促进社会上综合融资成本的下降。

二是调结构。

相比储户1年、3年的存款,降准释放的资金是长期稳定的。

对金融机构来说,可以作更长期的规划。

央行也特别提到了要加大对实体经济的支持力度,尤其是怡情受损行业和中小微企业。

值得一提的是,对没有跨省经营的城商行以及存管准备金率高于5%的农商行,央行额外给了0.25%的降准幅度。

这类银行的放贷对象主要是中小微和「三农」企业,定向降准也可以看作是定向扶持。

03

降准对我们的生活、投资有哪些影响?

降准虽然意味着「市场上钱多了」,但也要和预期比较。

如果市场想要的降准幅度是0.5%,实际只有0.25%的话,就是不达预期。

这样的话,反而让一个「利好」政策变成了「利空」。

比如在当天收盘后,海外交易的大盘指数富时A50期货就开始跳水了。

来源:WIND

但我们也不用过于紧张,这是短期的事件,重点还是要看长期经济发展得如何。

当下主要的扰动项还是怡情。

伴随着越来越多城市采取了防疫手段,不只是普通人的日常消费受到影响,企业的经营也遭遇到困境。

最近,蔚来、小鹏、华为智能汽车先后表达了对「停工停产」的担忧。

对于整车企业来说,一个零部件的缺货就会引发产能的瓶颈,华东地区集中了大量供应商,无法供货,只能暂停生产。

好在,怡情出现了拐点的迹象。

先是上海的病例数出现下滑,显示出防控措施的成效;

在今天,总部位于上海的上汽集团发布公告称,准备在下周(4月18日)启动复工复产的准备工作。

如果经济活动能重新开展,供应链、资金链也都将正常运转。

在文件的最后强调,央行强调要「激发市场活力,支持重点领域和薄弱环节融资」。

在合适的时机,央妈该出手还是会出手的。

最后简单说说股票、债券和房子。

▎股票

虽然从降准幅度上不及预期,有可能会因为情绪,导致短期下跌。

但股市长期的上涨,还得看更实在的价值。

在重磅会议频频喊话后,「政策底」已经出现,股市的上涨取决于经济的恢复和市场的信心。

▎债券

债券的涨跌和利率是反方向的。

说明:近20年十年期国债收益率走势;来源:英为财情

从内部看,我国的利率已经处于低位,易涨难跌。

从外部看,美国加息让我们有资本外流的压力。

对应到债市,恐怕接下来大涨的概率没那么大了。

▎房子

今年,各地都开始「因城施策」,放松了对房地产的调控。

比如取消限购、限贷政策,调低贷款利率。在此前,这些可都是刺激房价的法宝。

但目前来看,效果有限。

统计局在今天公布的70城房价数据显示:

部分采取了松绑手段的二三线城市房价还在跌,只是跌幅在收窄,跌得没以前那么多了。

央行在文件中也再次明确「不搞大水漫灌」,「房住不炒」的政策基调,没有发生改变。

万科董事长郁亮给如今的地产贴上了「黑铁时代」的标签:人人弯腰就能捡黄金的好时候已经过去了。

所以,还是那句话,刚需该买就买,投资千万谨慎。

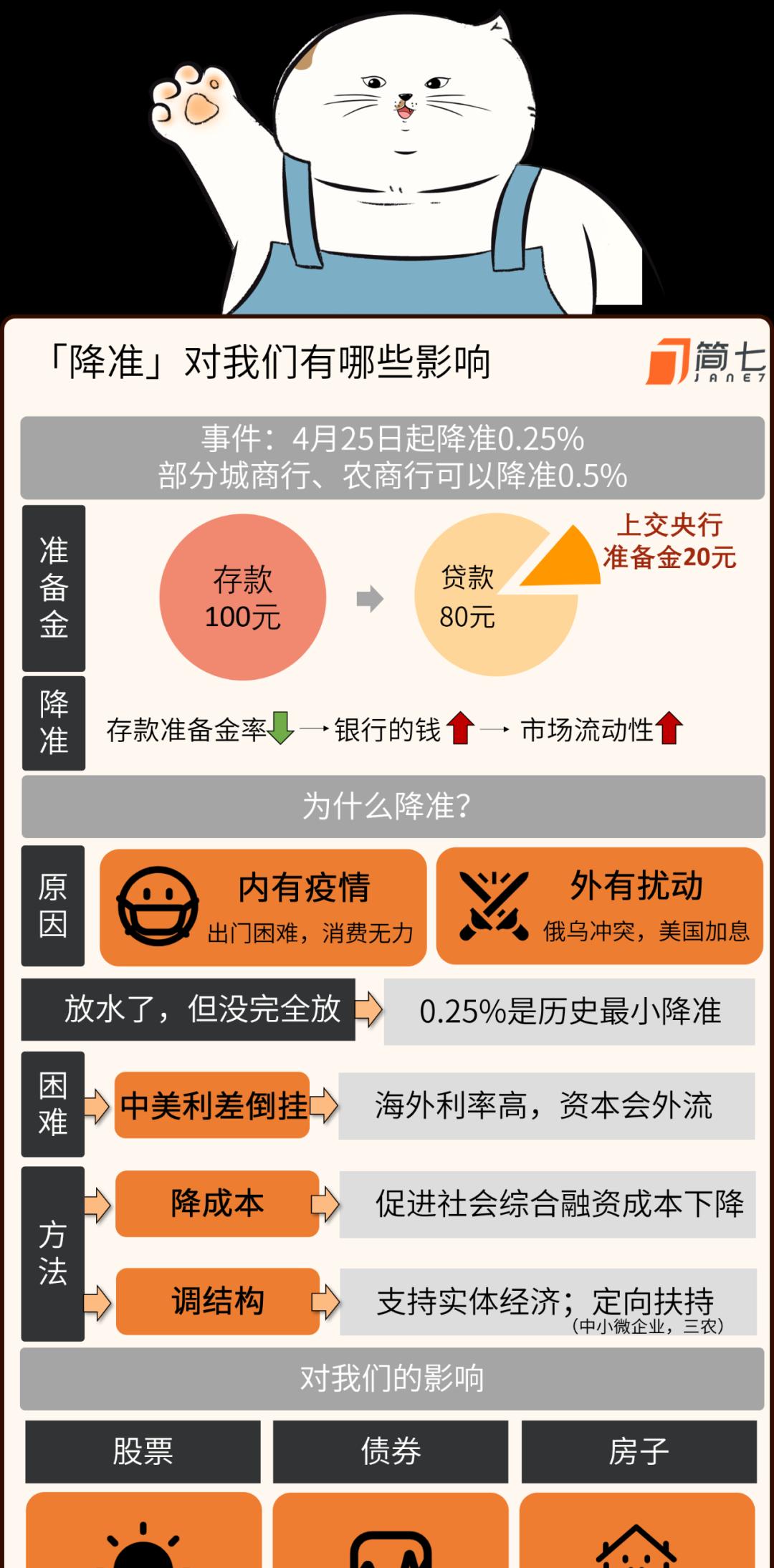

好啦,关于降准的影响就和你聊到这里。最后来个一张图总结,欢迎收藏、转发——

希望我的解读,能为你一天天建立起理财敏感度,一点点积累起实用的投资方法。拨开纷繁复杂,我们一起更理性地看世界,陪你安安心心、慢慢变富。

喜欢这篇的文章的话,欢迎点个「在看」告诉我。