在中小微企业众多维度的数据体系中,财务报表数据是一个比较独特的信息模块,特别之处是在于财务相关报表中的指标,可以通过业务表现的量化数据,直接反映出企业实际经营的盈利能力、负债能力、发展能力等情况。因此,财务报表数据的分析与应用,对于银行、小贷等金融机构,或者助贷、风控等金融科技公司,在开展B端中小微企业信贷产品的业务中,尤其是评估中小微企业的资质能力和风险程度方面,有着非常重要的信息参考与应用价值。

企业财务报表数据体系包括资产负债表、利润表、现金流量表、所有者权益变动表、财务报表附注等。

如图1所示。其中,资产负债表、利润表和现金流量表,这三个财务报表是企业财务数据最基础也是最常用的信息表,可以认为是企业财务报表体系的“三剑客”。本文先对财务报表“三剑客”之一的“资产负债表”,进行报表信息的指标解析与含义介绍,即通过企业财务报表的实际样例,探究财务评价指标的挖掘加工过程,以及在实际业务中的分析方法。

编辑

添加图片注释,不超过 140 字(可选)

图1 企业财务报表体系

资产负债表(Balance Sheet)也称财务状况表,是反映企业在一定时期内(通常为各会计期末)全部资产、负债和所有者权益状况的财务报表,是企业日常实际经营活动的一种静态信息体现。

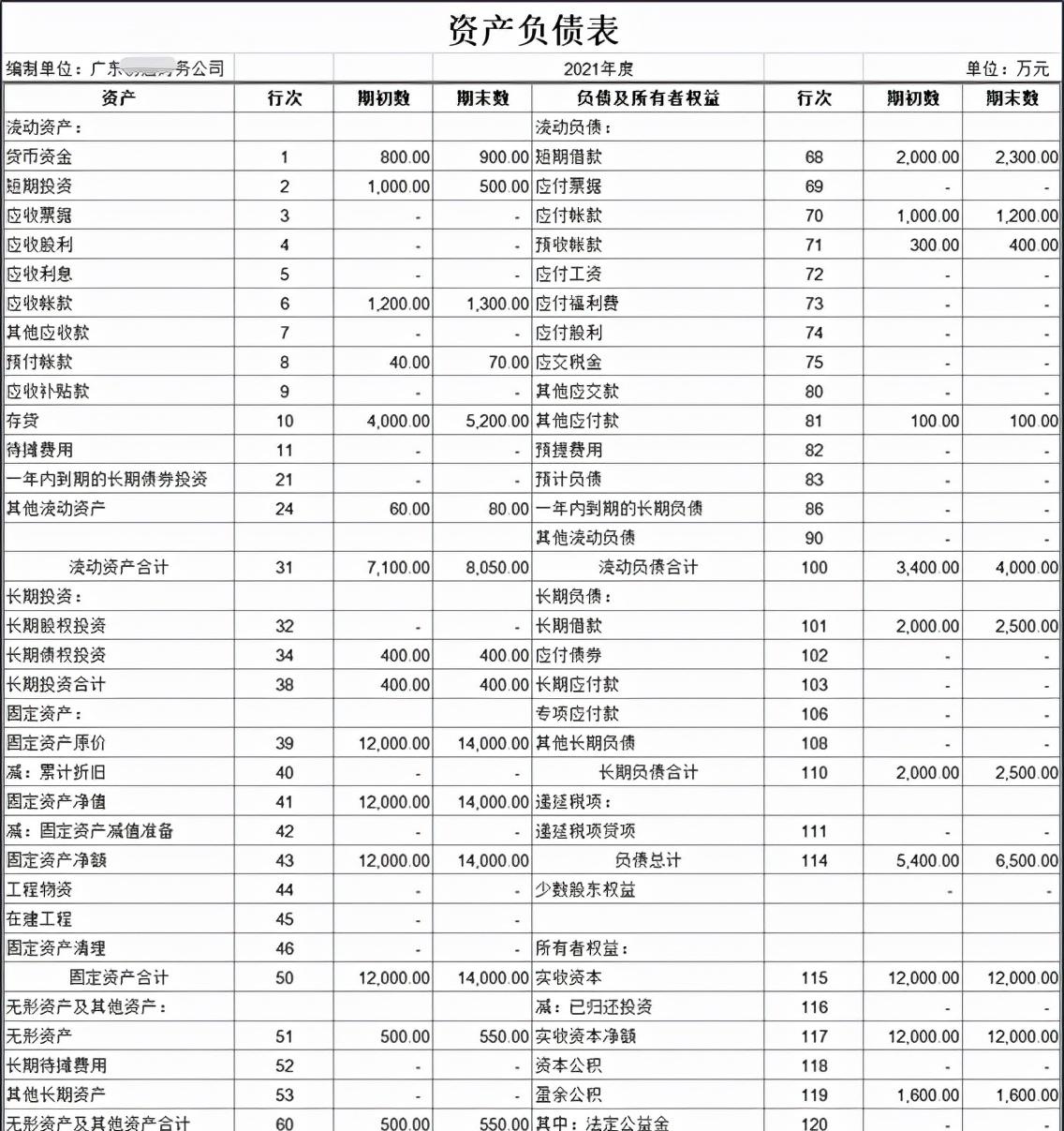

现给出某企业的资产负债表实际样例,如图2所示。我们根据报表的具体信息来进行详细解读,研究分析企业的综合偿债能力,包括短期偿债能力与长期偿债能力两个方面。这个财务信息维度的评价分析,是中小微企业风控评分模型的重要指标,以及企业风险评估征信报告的必要内容。

??

编辑

添加图片注释,不超过 140 字(可选)

图2 企业资产负债表

根据图2企业的资产负债表,我们来解析在实际业务中比较常用且重要的指标。

在资产负债表中,本次我们将跟大家深度解读以下15个指标维度,分别是:

1、流动比率

2、速动比率

3、现金流动负债比率

4、资产负债率

5、产权比率

6、或有负债比率

7、带息负债比率

8、应收账款周转率

9、存货周转率

10、流动资产周转率

11、固定资产周转率

12、总资产周转率

13、资本保值增值率

14、资本累积率

15、总资产增长率

这些指标可以很直观地反映出企业的综合偿债能力与整体运营能力,对于评估企业的风险程度非常重要。因全文内容较长,本文先跟大家介绍前面八大部分。

1、流动比率

流动比率,也称营运资金比率、真实比率,可以反映企业短期偿债能力的程度大小。一般情况下,企业的流动比率越大,说明企业资产的变现能力越强,即企业的短期偿债能力越强。

流动比率的计算公式为:

流动比率=流动资产/流动负债*100%

在实际业务场景中,一般认为正常经营的企业,其流动比率在2:1以上比较合适。当流动比率等于2时,表示企业的流动资产是流动负债的2倍,即使企业的流动资产有一半在较短期内不能变现,也能保证全部的流动负债得以偿还。虽然对于不同领域的企业,其流动比率的评价标准会有一定区别,但需要说明的是,企业的流动比率并不是越大越好。当流动比率过大时,说明企业的流动资产相对流动负债明显较多,其原因通常由两种情况导致,一个是企业存货积压过量,另一个是企业持有现金太多。对于企业的存货积压过量情况,说明企业的经营能力欠佳,商品存货的业务环节可能存在较大问题;对于企业的现金持有太多情况,说明企业的理财能力不够,资金的利用效率明显过低。

根据图2资产负债表的样例信息,我们可以直接获取企业在“期初”与“期末”的“流动资产”、“流动负债”。其中,“期初”代表本例2021年度年初时间节点,“期末”代表本例2021年度年末时间节点,下同。

期初:流动资产—7100,流动负债—3400

期末:流动资产—8050,流动负债—4000

根据指标“流动比率”的加工逻辑公式,可以得到指标的结果:

期初:流动比率=7100 / 3400=2.09

期末:流动比率=8050 / 4000=2.01

从“流动比率”的最终结果可以看出,该企业在2021年度期初时点和期末时点的流动比率均超过一般公认标准(2倍),说明企业资产的变现能力越好,具有较强的短期偿债能力。

2、速动比率

速动比率,又称酸性测验比率(Acid-test Ratio),可以衡量企业流动资产中可以立即变现用于偿还流动负债的能力,直接反映了企业的短期偿债能力的强弱。

速动比率的计算公式为:

速动比率=速动资产/流动负债*100%

其中,速动资产=流动资产-存货-预付账款-一年内到期非流动资产-其他流动资产。

企业的速动比率越大,说明企业的偿还负债能力越强;速动比率越小,说明企业的偿还负债能力越弱。一般情况下,速动比率应保持在1:1以上,当速动比率为1:1时,表示企业的现金或其他等具有即时变现能力的速动资产,与企业的流动负债相等,可以随时偿付全部流动负债。企业的速动比率与流动速比类似,这个指标取值并非越大越好,当速动比率过大,即流动资产相对于流动负债太多,说明企业的现金持有太多,进一步可以说明企业的理财不善,资金的利用效率过低。

此外,速动比率是对流动比率的补充,并且比流动比率反映得更加直观可信。如果流动比率过高,但流动资产的流动性却很低,则企业的短期偿债能力仍然不高。在流动资产中,有价证券一般可以立刻在证券市场上出售,转化为现金、应收账款、应收票据、预付账款等项目,可以在短时期内变现,而存货、待摊费用等项目的变现时间较长,特别是存货都很有可能发生积压、滞销、残次、冷背等情况,其流动性表现较差。因此,流动比率较高的企业,并不一定说明偿还短期债务的能力很强,而速动比率就避免了这种情况的发生。

根据图2资产负债表的样例信息,可以直接获取企业在2021年度“期初”时点与“期末”时点的相关指标。

期初:流动资产—7100,存货—4000,预付账款—40,一年内到期的非流动资产—0,其他流动资产—60,流动负债—3400

期末:流动资产—8050,存货—5200,预付账款—70,一年内到期的非流动资产—0,其他流动资产—80,流动负债—4000

根据“速动比率”的加工逻辑,可以得到指标的结果:

期初:速动资产=7100-4000-40-0-60=3000

速动比率=3000 / 3400=88.24%

期末:速动资产=8050-5200-70-0-80=2700

速动比率=2700 / 4000=67.50%

从“速动比率”的最终结果可以看出,该企业在2021年度期末时点的速动比率(67.5%),比期初时点的速动比率(88.24%)有所降低。虽然企业的“流动比率”超过一般公认标准(结果见上文“流动比率”介绍),但由于企业流动资产中存货的占比较大,导致公司的“速动比率”未达到一般公认标准(1),说明企业的实际短期偿债能力不强。因此,在分析企业的短期偿债能力时,流动比率与速动比率的综合评估,是更为有效且合理的。

3、现金流动负债比率

现金流动负债比率,可以通过企业现金流动的角度,来反映企业当前偿付短期负债的能力。企业的现金流动负债比率越大,表明企业经营活动产生的现金净流量越多,这样也就越能保障企业按期偿还到期的债务。但是,现金流动负债比率不是越大越好,当指标过大时,表明企业流动资金的利用率不够充分,获利能力不强。一般情况下,企业的现金流动负债比率应大于1。

现金流动负债比率的计算公式为:

现金流动负债比率=年经营现金净流量/年末流动负债*100%

其中,年经营现金净流量是指在一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额,该指标在财务报表体系另一个报表“现金流量表”中可以直接获取(此处不进行详解,系列文章会单独对“现金流量表”介绍)。

现金流动负债比率通过企业的现金流入和流出的角度,对企业的实际偿债能力进行考察,反映了企业在一定期间,经营活动所产生的现金净流量足以抵付流动负债的倍数。由于净利润与经营活动产生的现金净流量有可能背高,有利润的年份不一定有足够的现金(含现金等价物)来偿还债务,所以利用以收付实现制为基础计量的现金流动负债比率指标,能够充分体现企业经营活动所产生的现金净流量,可以在多大程度上保证当期流动负债的偿还,直观地反映出企业偿还流动负债的实际能力。

根据图2资产负债表的样例信息,可以直接获取“期初”与“期末”的“年末流动负债”,另外从财务报表的“现金流量表”,可以获取对应时点的“年经营现金净流量”。

期初:年经营现金净流量—300,年末流动负债—3400

期末:年经营现金净流量—850,年末流动负债—4000

根据“现金流动负债比率”的加工逻辑公式,可以得到指标的结果:

期初:现金流动负债比率=300 / 3400=8.82%

期末:现金流动负债比率=850 / 4000=21.25%

从“现金流动负债比率”的最终结果可以看出,该企业在2021年度“期末”时点的现金流动负债比率,比“期初”时点有明显的提高,说明企业的短期偿债能力有较明显的增强。

4、资产负债率

资产负债率,又称负债比率、举债经营比率,可以衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度。通过将企业的负债总额与资产总额的比较,得出在企业全部资产中属于负债的比率。

资产负债率的计算公式为:

资产负债率=负债总额/资产总额*100%

根据图2资产负债表的样例信息,可以直接获取“期初”与“期末”时点的“负债总额”、“资产总额”。

期初:负债总额—5400,资产总额—20000

期末:负债总额—6500,资产总额—23000

根据“资产负债率”的加工逻辑公式,可以得到指标的结果:

期初:资产负债率=5400 / 20000=27.00%

期末:资产负债率=6500 / 23000=28.26%

从“资产负债率”的最终结果可以看出,该企业在年度“期初”与“期末”时点的资产负债率,数据表现都不是不高,说明企业的长期偿债能力在不断增强。同时,资产负债率保持在一个合理的业务范围,有助于企业的正常经营活动,并吸引债权人对企业的进一步投资。

5、产权比率

产权比率,可以反映企业的股东所持股权是否过多或尚不够充分等情况,从侧面呈现出企业借款经营的程度。

产权比率的计算公式为:

产权比率=负债总额/所有者权益总额*100%

产权比率表明企业由债权人提供的资金来源,与由投资者提供的资金来源的相对关系,是企业财务结构是否稳健的重要标志。产权比率也是体现企业长期偿债能力的重要指标之一。

根据图2资产负债表的样例信息,可以直接获取“期初”与“期末”时点的“负债总额”、“所有者权益总额”。

期初:负债总额—5400,所有者权益总额—14600

期末:负债总额—6500,所有者权益总额—16500

根据“产权比率”的加工逻辑公式,可以得到指标的结果:

期初:产权比率=5400 / 14600=36.99%

期末:产权比率=6500 / 16500=39.39%

从“产权比率”的最终结果可以看出,该企业在年度“期初”与“期末”时点的产权比率都不高,这与前边分析介绍指标“资产负债率”的最终结果,是可以相互辅助证明的,体现出企业的长期偿债能力较强,从而进一步说明企业债权人的保障程度是比较高的。

6、或有负债比率

或有负债比率,是指有可能发生的债务,这种负债根据我国《公司会计准则》是不作为负债登记入账的,也不在财务报表中反映的。只有已办贴现的商业承兑汇票,作为附注列示在资产负债表的下端,其余的或有负债包括售出产品可能发生的质量事故赔偿、诉讼案件和经济纠纷案件可能败诉并需赔偿等,这些或有负债一旦确认,将会增加企业的偿债负担。

或有负债比率的计算公式为:

或有负债比率=或有负债余额/所有者权益总额*100%

其中,或有负债余额=已贴现商业承兑汇票金额 对外担保金额 未决诉讼未决仲裁金额 其他或有负债金额。

根据图2资产负债表的样例信息,可以直接获取企业“期初”与“期末”时点的“所有者权益总额”,对于已贴现商业承兑汇票金额、对外担保金额、未决诉讼未决仲裁金额、其他或有负债金额等指标,则需要从财务表外附录数据中进行提取,表外数据录入部分样例如图3所示。

??

编辑切换为居中

添加图片注释,不超过 140 字(可选)

图3 财务表外附录数据

期初:所有者权益总额—14600,已贴现商业承兑汇票金额—0,对外担保金额—200.00,未决诉讼未决仲裁金额—0,其他或有负债金额—0

期末:所有者权益总额—16500,已贴现商业承兑汇票金额—0,对外担保金额—150.00,未决诉讼未决仲裁金额—0,其他或有负债金额—0

根据“或有负债比率”的加工逻辑,便可以得到指标结果:

期初:或有负债比率=(0 200 0 0)/ 14600=1.37%

期末:或有负债比率=(0 150 0 0)/ 16500=0.91%

从“或有负债比率”的最终结果可以看出,该企业在2021年度“期末”时点的或有负债比率,相比“期初”时点有所降低,表明企业应对或有负债可能引起的连带偿还等风险的能力有所增强。

7、带息负债比率

带息负债比率,反映了企业负债中带息负债的占比,在一定程度上体现了企业未来的偿债能力,尤其是偿还利息的能力。

带息负债比率的计算公式为:

带息负债比率=(短期借款 一年内到期的长期负债 长期借款 应付债券 应付利息)/负债总额*100%

根据图2资产负债表的样例信息,可以直接获取企业在“期初”与“期末”时点的相关指标。

期初:短期借款—2000,应付利息—0,长期借款—2000,应付债券—0,一年内到期的长期负债—0,负债总额—5400

期末:短期借款—2300,应付利息—0,长期借款—2500,应付债券—0,一年内到期的长期负债—0,负债总额—6500

根据“带息负债比率”的加工逻辑公式,可以得到指标的结果:

期初:带息负债比率=(2000 0 2000 0 0)/ 5400=74.07%

期末:带息负债比率=(2000 0 2000 0 0)/ 6500=73.85%

从“带息负债比率”的最终结果可以看出,该企业在2021年度“期末”时点的带息负债比率,相比“期初”时点有所降低,但带息负债占负债总额的比重仍然较大,说明企业在实际经营过程中,承担了较大的偿还债务及其利息的压力。

8、应收账款周转率

应收账款周转率,又称收账比率,是指在企业在一定时期内应收账款转化为现金的平均次数,可以衡量企业应收账款的流动程度。另外,同类指标“应收账款周转期”,则是通过周转天数来描述应收账款的变化情况。

应收账款周转率与应收账款周转期的计算公式为:

应收账款周转率(周转次数)=营业收入/平均应收账款余额

应收账款周转期(周转天数)=平均应收账款余额*360/营业收入

其中,平均应收账款余额=(应收账款期初余额 应收账款期末余额)/2。

根据图2资产负债表的样例信息,可以直接获取企业在“本期”与“上期”的“应收账款期初余额”和“应收账款期末余额”(其中,“本期”代表2021年度,“上期”代表2020年度,下同)。对于指标“营业收入”,则需要从另一个财务报表“利润表”进行获取(此处不作详解,后续在财务报表系列文章中单独对“利润表”进行介绍)。

上期:应收账款期初余额—1100,应收账款期末余额—1200,营业收入—18800

本期:应收账款期末余额—1300,营业收入—21200

根据“应收账款周转率”与“应收账款周转期”的加工逻辑公式,可以得到指标的结果:

上期:应收账款周转率(次)=18800/((1100 1200)/2)=16.35

应收账款周转期(天)=((1100 1200)/2)*360/18800=22.02

本期:应收账款周转率(次)=21200/((1200 1300)/2)=16.96

应收账款周转期(天)=((1200 1300)/2)*360/21200=21.23

从“应收账款周转率”与“应收账款周转期”的结果可以看出,该企业在2021年度的应收账款周转率,相比2020年度略有上升,应收账款的周转次数从16.35次提高为16.96次,周转天数从22.02天缩短为21.23天,虽然变化幅度较小,但反映了企业应收账款的周转效率有一定综合性的提升,说明企业对流动资产的变现能力有所增强,同时也反映了企业整体的运营能力有一定程度的提高。

因篇幅关系,以上为本次内容的上半部分,剩余内容还包括以下部分:

9、存货周转率

10、流动资产周转率

11、固定资产周转率

12、总资产周转率

13、资本保值增值率

14、资本累积率

15、总资产增长率

…

以上详版可至知识星球查看

总结:

综合以上各维度的分析,我们根据企业“资产负债表”的具体样例,依次解析了企业涉及“资产负债表”财务数据的相关重要指标,包括流动比率、速动比率、现金流动负债比率、资产负债率、产权比率、或有负债比率、带息负债比率、应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率、资本保值增值率、资本累积率、总资产增长率等。通过实际样例的具体数据,对各财务指标的加工逻辑、评价依据进行了分析,同时结合实际场景角度,介绍了指标评估的业务意义与应用价值。

以本文“资产负债表”对应的企业为例,通过多个涉及资产负债财务信息的指标解析,可以说明企业在实际经营过程中的几点情况,简单概况以下:

(1)企业的综合偿债能力表现尚可,包括短期偿债能力与长期偿债能力,企业的“流动比率”、“现金流动负债比率”、“资产负债率”、“产权比率”等指标结果,都满足一般情况的评估标准,因此该企业具备一定的偿债能力。

(2)企业的运营周转效率较好,从“应收账款周转率”、“固定资产周转率”等指标结果,可以直观地看出企业本期在某些维度的周转效率,相比于上期有一定提升;虽然存货周转率、流动资产周转率等指标有一定下降趋势,但幅度并不是很高,综合来看,企业在运营管理效率方面还是在不断提升中。

(3)企业的后期发展有一定的潜力,通过“资本累积率”、“资本保值增值率”、“总资产增长率”等指标,可以看出各指标的变化趋势是在增长过程中,有效体现出了企业的综合发展能力。

若需要进一步评估企业其他维度的风险程度,如盈利能力、运营能力等方面,则需要对企业的“利润表”、“现金流量表”等财务报表进行分析,我们后续将在企业财务报表系列文章进行介绍,即中小微企业财务报表体系“三剑客”之“利润表”与“现金流量表”的详细解读。

关于本文中完成的剩余部分,我们也已经将完整版本上传至知识星球平台,有需要学习的童鞋可至星球查询详版内容:

??

编辑切换为居中

添加图片注释,不超过 140 字(可选)

??

编辑切换为居中

添加图片注释,不超过 140 字(可选)

小微内容,系统知识还可进一步关注番茄风控的《小微风控训练营》:

??

编辑切换为居中

添加图片注释,不超过 140 字(可选)

~原创文章

…

end

流动比率计算公式用期初还是期末(流动资产期初数和期末数如何计算)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

北京朝阳区是属于什么风险区(北京市朝阳区高风险区)

4月18日疫情风险情况通报,北京市朝阳区成为高风险地区,山东、广东等四省部分市为中风险,目前情况如何?...

冒险岛怎么带3只宠物(冒险岛怎么获得免费宠物)

冒险岛里的骑宠怎么才能得到啊?...

压缩文件解密工具手机版(压缩文件加密解除方法)

本文由阿刚同学原创,首发在乐软博客(www.isharepc.com)...

掩饰的反义词是什么(葱郁的近义词和反义词)

小学低年级小朋友在接触到汉字的时候,经常会出现汉字混淆不清的情况下,尤其是各类近反义词真是“老虎”“老鼠”傻傻分不清楚。今天老师整理了常用近反义词大全~快收藏吧!...

买基金哪个app平台好(基金一般在哪里买比较好)

购买基金从哪里买好呢?...

学会游泳需要多久(怎样才能学会游泳最简单的方法)

学游泳一般需要多久学会?...

国安部门是干什么的(能进国安局的都是什么人)

国家安全局是做什么的?...

酸洗板的材质是什么(今日酸洗板多少钱一吨)

现在废钢多少钱一公斤?...

华为手机锁屏键失灵怎么办(锁屏键失灵4个原因和应对法)

手机按键...

丙二醇是什么(2-羟甲基-1,3-丙二醇)

丙二醇是什么化学物质?为什么牛奶中会有它?对人体有什么危害?...