根据我国的实际情况,我们将理财规划师分为以下六种:商业银行、保险公司、证券公司、基金公司、信托公司和专门的投资咨询公司的理财规划师。

就业缺口

国内理财市场规模远超5000亿元人民币。

成熟的理财市场至少应每三个家庭中就拥有一个专业的理财师。

中国理财规划师职业有100万人的缺口。

理财收入

美国理财规划师的平均年收入是11万美元。

香港理财规划师平均收入达100多万港元。

国内理财规划师的年薪在20万到100万元人民币之间。

那么就是这样的一份潜力的职业,他们究竟有什么魔力和规则呢?接下来就让我亲自为你揭开她神秘的面纱

在与理财师面对面交流时,他们会首先询问你几个问题。

第一步,搞清楚你的需要。

最好的理财计划与市场无关,与房地产代理人的滔滔说辞无关,与好友向你透漏的热门股票无关。

真正与之有关的只有一个问题:什么是对你真正重要的。(我最近为什么这样焦虑?我工作那么辛苦到底是为了什么?)

以下我们来看一位来访者的回答:

钱对我是真正重要的。

那么钱为什么对于你是重要的?

你想用钱做什么——你想度过一个怎样的人生?

自由。

那自由为什么于你是重要的?

我想要更多的时间。

如果你现在有了大把的时间,你接下来会做什么?

这位来访者顿了一下,回答道:我想生孩子。

那有没有比生育儿女的自由和时间更重要的事?

没有更重要的了。

谈话谈到这里这位来访者使得他的丈夫惊讶了起来,原来对方还有这么多的想法他们并没有深入得去了解过。

——这往往能够揭开一个人内心深处的渴望和恐惧,而平日里,大家因为太忙或者害怕面对真相,从不曾看清自己的内心。

这个触及内心的过程也许让人不舒服,但是,你必须认识到,对你来说什么是真正重要的,这是做出与你的价值观相一致的理财决定的第一步。

这好比理财师在为你的财务状况做一个体检,如果他没有提出这个问题,就如同你去看病,医生不做检查就给你开处方,那是一个不称职的理财师。

理财师会不止一次的看到,客户夫妻在我们进行理财谈话时才第一次商量重大的决定——孩子的教育、储蓄策略、对退休的设想等。

但我们经常犯的错误是,总是忍不住用自己真正看重的东西,去换取别人眼中我们应该拥有的东西。

理财师的根本工作,便是让你诚实地思考自己希望达到的目标,清楚地知道自己目前的情况,然后,对如何缩小两者之间的距离,尽所能做出预估。

为了帮助你顺利完成这次讨论,以下几点需要牢记:

1. 金钱在家庭关系中的作用怎么高估都不为过.

2. 我们都背负着各自的心理包袱。(要做到对于金钱,不羞愧、对于家人,不责备)

3. 要知道什么时候可以谈钱——什么时候把话题放在一边。

4. 刚开始因为传统价值观的影响,大多数人似乎极不情愿谈论钱的问题。

多数理财计划都把关注点放在金钱上,而忽略了另外三样极其宝贵的东西:时间、技能、精力。不过,我料想你早已知道,这四样东西是同等重要的。

每天,你消耗自己的一部分时间、精力,用来换取金钱。然后,你又用挣来的钱,去换取别的东西。你每做一次交换,就达成一笔交易;我们往往不能越过眼前的回报,看到长远的后果。如果我们只从几块钱、几分钱的角度看待钱,就可能把自己的精力、时间和技能的储备消耗殆尽。

想一想什么对你最重要,找到你的价值观,这可以帮你舍弃一些事务,这些事务也许会带来金钱收入,却会使你偏离人生真正重要的东西。

第二步,预估明确你希望达到的目标,以及达到目标要花多少钱

这个环节不会增加未来的确定性,但它可以保证让你为希望发生的事情、为今后可能遇到的不可避免发生的挑战做好心理准备。

1. 目标是什么?

2. 你希望什么时候实现?

3. 要花多少钱?

在进行预估的过程中我们需要考虑好以下几点:

1. 放弃对未来的期待

不要把预估当作期待,要知道情况可能会发生变化,你为之努力的目标可能会失去意义,所以你也一定要为明年、今后5年、今后10年想过的生活设定目标。

2. 放弃我们无法掌控的结果。

比如,我们无法掌握股票市场每天乃至每年的波动,可是关注我们能花多少钱的成本,而不是赚多少钱,就可以让自己重回正轨。

3. 抛开焦虑

我们操心的很多事情都与金钱有关,但你能想到哪怕一件事情,因为你为它发愁,它就有好转的吗?

4. 放弃与别人比较

人类具有竞争意识,好胜心理的驱动力无非是对幸福的一种渴望。但我们每一个人的价值观都与他人毫不相关,有这样的意识,才能够让自己打消攀比的意向。

5. 你的欲望有多强烈?

答案无外乎有两种:

我的愿望非常强烈,只要能够达成目标,我做什么都愿意。

我的愿望非常强烈,但是我认为那是不可能做到的。

大多数时候,这个环节让人们意识到,他们甚至没有尝试去实现自己的目标,就把它划为不可能实现的范畴。但是,重要的目标常常要我们做出牺牲。

为了执着地追求目标,我们必须打破固有的模式,自我克制,不求及时满足,能做到这一点并非易事;而且如果目标足够重要,做出牺牲就是值得的。

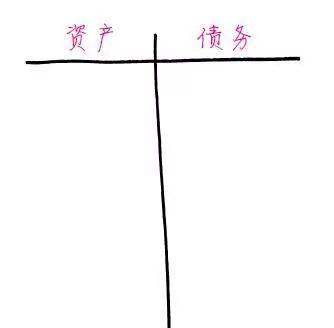

第三步 清楚你目前的财务状况

设立个人资产负债表。你只需要列出你拥有的所有权和债务的事项即可。只要取来一张白纸和一支笔,然后在中间画一条竖线。

在左侧详细列出你的资产:银行账户、房屋的公允价值、投资组合等。

在右侧列出你的债务:信用卡负债、抵押贷款、汽车贷款、助学贷款等。

每一个项目要具体,并列出每项资产或债务的具体金额。

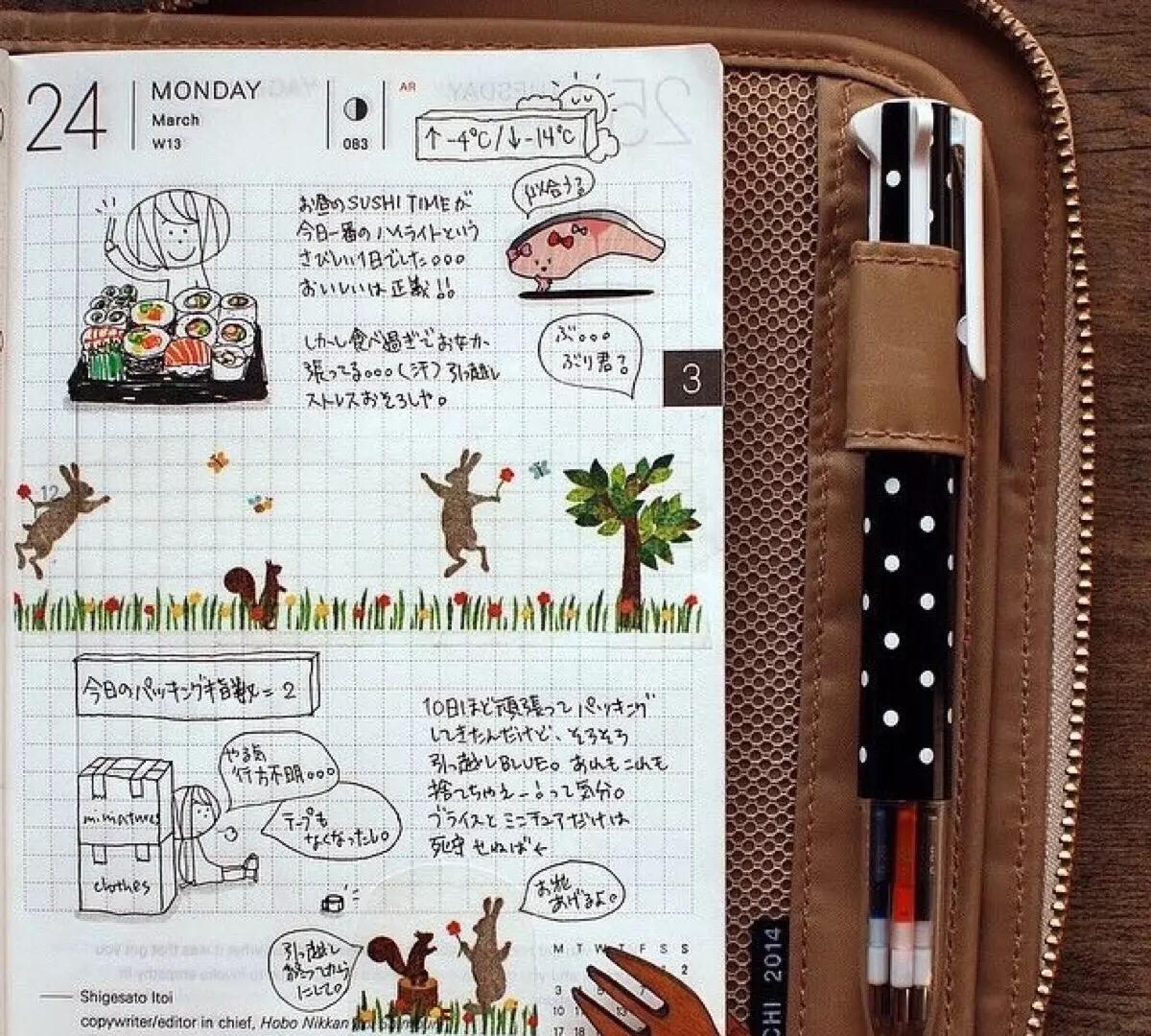

第四步 用预算提醒自己钱花在了哪里

是什么导致我们刷爆信用卡,或者不停地点击购买清空购物车?原因有很多,不过常见的一个原因是我们喜欢编故事,给自己的购买需找理由。

买东西的真正原因是:我们想要拥有它。但我们还有一个故事被我们抛到了脑后:我们没有那么多钱。

我们需要用记账的方式来提醒自己钱花在了哪里。

做预算和用牙线清洁牙齿,这两件事都很重要,并且极其简单,但许多人却从来不做。这种现象是有原因的。

许多人认为,预算是一种惩罚:它阻挠人们购买想买的东西,让人们为花钱买自己的东西感到愧疚。但是,我们稍微动动脑筋,就会同意,如果花钱的方式与我们的价值观念相一致,那么花钱可以带给我们更多快乐。

那么,我们为什么不愿意做预算?

1. 我们觉得预算不好玩。

2. 我们认为自己知道钱花在了那里。

3. 我们不一定想知道自己的钱花在了哪里。

从哪里做起?

你可以先试着列出一张清单,列出每个月固定的支出。

比如,房租或抵押贷款的还款、助学贷款、汽车还款、信用卡最低还款额度、水电费、保险费、有线电视费、手机费、医药费、健身会员费等。这些不可任意支配的开支,可以使用自动缴付功能,并每周检查一次。

在你对自己的固定开支有了大致的概念,接着开始记账:

1.记录你的每一笔支出。

2.用一切办法让自己把自己的记账习惯坚持下来。

3.试着把预算看作赋予自己力量的工具,甚至很好玩。

4. 要当心“一次性”的支出。

我要坚持多久?

有些人高高兴兴地每天记账,有些人却一个季度记一次,关键在于,你要用记账的结果来判断你的价值观与行为是否吻合。

记账一两个月后,你就有了扎实的事实依据,可以据此考虑自己的行为是否需要有所改变。而净化支出行为是重回正轨的好办法。

第五步 尽可能合理储蓄

我们都听过一条黄金法则,劝我们把每月薪水的15%存起来,以便退休后使用。听起来很容易,是不是?

遗憾的是,这条万灵丹式的忠告有几个疑问:你也许存不了15%。你也许不需要存那么多。

怎么知道你的储蓄是否足够?如何进行储蓄呢?

首先,我们要应对即时满足。那就是,既然今天就可以买到某样东西,何必为遥远的未来储蓄呢。

接下来,我们从已知的事物入手:我们今天的状况以及由预算产生的意识。

然后,找到可用于储蓄的钱。其中,意外支出是我们完全可以掌控的部分——把它们提升到意识层面,是改变行为、开始储蓄的最好办法。例如,当你想买一件商品时,把你的冲动暂时放下来,等72小时以后再决定是否购买,这便是著名的72小时测试。

接着,当你有这笔钱以后,不要等,马上行动。因为复利效应会让你的钱越滚越多。

几条普遍适用的小贴士:

1. 尽可能合理储蓄,把一次性的意外收入存起来。

2. 要多挣钱少花钱,多留心收入与支出。

3. 不要赔钱。

4. 设定短期目标。

5. 分清需求与欲望的区别:我需要的东西与我认为自己需要的东西,存在怎样的区别。

第六步 购买足够的保险

——马上行动

对于许多人来说,人寿和重大疾病的保险是不必要的。但是人们却常说:“我担心万一我不在了,我的家人怎么办?”

你需要它吗?

我们常常认为人寿和重大疾病的保险虽然重要,但不那么迫切,尤其是现在我的身体很好。我们想晚一些的时候再买,等我们先偿还完信用卡债务,或者为孩子们上大学做好规划以后再说。

此处为了探讨的目的,我们要想一想你或者你的配偶去世以后的情况——这个话题让人难过,但我们一定要尽量抛开情感伤痛的因素,把关注点放到经济损失上。

如果有人在经济上依赖你,你就需要人寿保险。

但是怎么定义“依赖”呢?

第一种情况,假设你已婚,你们夫妻二人有稳定事业,没有孩子。如果你或对方去世,你们能够承担对应的经济损失吗——如果能,你们就不用操心人寿保险。

第二种情况,假设你们没有孩子,但是你为了支持配偶的事业,而放弃了自身的发展,这就造成了,一旦对方去世了,你还活着,但你无法自力更生,这就造成了经济损失的条件。人寿保险就是在这种情况下有意义的。

第三种情况,假设你们有孩子,你们要支付孩子的教育费用,要休假,要共同负担孩子们的支出。这时候,如果有一人去世,你就要用人寿保险来缩小计划与现实之间的差距。

计算经济损失

现在你已经想好,你需要购买保险,然后呢?

我们在做大致估算时,可以运用4%法则,其实际含义是,如果你把钱谨慎地投资于多元的投资组合中,那么,你可以轻松地每年拿出它的4%(通货膨胀计算在内),而无需担心在30年间把钱花光。计算你需要多少钱的办法是,用一年的损失金额(假设是每年损失12 万元),除以4%或0.04,得出你需要300万的保险金额。

第七步 “我做过的最佳投资”:明智地借贷和支出

我的一位客户说过他把钱存起来,偿还了抵押贷款,的确,他的投资组合看起来不错,但是他却接着说一句:“我烦透了”。

他的合伙人只选了一只只付利息的抵押贷款,他没有偿还债务,而是投资买下更多房产,还把大量资金投入了股市。毫无疑问,他的合伙人使用了高杠杆。在我们这次谈话时,这位客户对自己的理财结果感到失望,因为比较起来他的合伙人的资产估值是他的3倍。

我猜想今天他不再发牢骚了。为什么?因为我们的对话发生在2006年,再过一年,房地产市场就达到了最高点。我们都知道接下来的几年发生了什么——房地产崩溃,使用高杠杆的人们大多领悟到,高杠杆是一把双刃剑。

最重要的是:负债投资是不是好的投资?

答案是肯定的。在人生的某一阶段,借贷符合你的理财计划,这一点的确无疑,但我们要谈的是如何区别好的、谨慎地借贷与考虑不周、“即时满足”式的借贷。

首先,我们要进行的是收益有保障的投资。在这里,你可能听过一句老话“懂利息的人赚取利息。不懂利息的的人支付利息”。谨慎的借贷远远不止于懂得抓住最佳时期,在借贷文件上签下自己的名字。它还意味着懂得在负债以后如何处理债务。

然后,我们要紧紧遵循下一个投资法则:多赚少花,而减少债务是一笔投资。找出利息最高的债务,一次还清一项。避开继续使用信用卡这个陷阱是非常重要的,因为它的高额利息。

你是否需要买房?

还记得去年一位对冲基金、亿万富豪John Paulson的一句话:“如果你现在租房子住,就去买房。如果你买了房,就去买第二套。”很多人看了专家的文章,都产生了极大焦虑。当你觉得自己必须马上行动,否则就会错失良机时,就会产生这种感觉。

但是,买房子是多数人一辈子做出的最大理财决定。在做这个决定时,有一个人心里知道正确的做法是什么,却常常遭到忽略,那个人就是你。

有一个简单的办法,想象一下几个问题:

1. 你能负担得起吗,你攒够资金付首付款吗?

2. 你有资格获得贷款吗?

3. 你计划在意向中的房子里住多久?

4. 你对房价的走势有何估计?

第八步 像科学家一样做投资

很多人在一件事上深有同感:对股票市场感到幻灭。“那是一台巨大的绞肉机”,“我的钱权在股市赔光了”,很遗憾,在与我交谈的对象中,对自己的投资经历感到满意的人寥寥无几。

可是,关键是:看看过去10年或者15年的股市业绩,你会发现,它的表现并不是非常差。

多年来我一直在思考这个问题。我认为,这在很大程度上与我们收到的信息轰炸有关,五花八门的观点层出不穷。我们被告知,只要我们选对公司,最终适当指标,我们就可以加入富人行列。Peter Lynch给出更为微妙的信息却随着时间的推移被人们遗忘,我们许多人只记住一句过于简单的口号:买你了解的。

但是,每当有人告诉我,他考虑买入苹果或三星的股票,因为他喜欢这两家公司推出的最新款手机,我就问:你读过它们最新的年报吗?

没有一个人给出肯定的答复。不是他疏忽大意,已不是因为他的头脑不够精明,而是因为他太忙,太忙了。所以他只凭自己的直觉做决定。

以下有几点核心的投资框架:

1. 要把你的投资组合多元化。

2. 保持低成本。

3. 风险与收益之间存在相关性。

在这里介绍一个60/40的默认配置,即对于你今后十年不需要的资金,把60%投入股市,把其余的40%投入安全的固定收益债券,然后根据目标和价值观细化你的针对投资,在资本出现波动时对其进行再平衡,使之保持60/40的默认比例。

第九步 聘请一位“真正的理财顾问”

找到一位合适的理财师并不容易。我们必须记住的一点是,你需要的帮助,并不是因为别人比你精明,而是因为那个人不是你。因为很多个人的理财都牵涉感性的一面。

为你的寻找提供建议:

1. 真正的理财顾问先诊断后开处方。

2. 真正的理财顾问对利益冲突持开放态度。

3. 真正的理财顾问关于收费和酬劳是透明的。

4. 真正的理财顾问阻止你犯大的错误。

根据以上的九步,你就可以真正意义上为自己的财富做出一个诊断,然后配合上相应的理财技巧,做出合理判断。

私人理财顾问怎么收费(100万信托一年的收益是多少)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

香港海洋公园门票多少钱一张(临沂海洋世界主题公园门票价格)

临沂海洋世界门票包含哪些表演项目?...

股票有什么用(特力a股票持有)

股票有什么用?...

哪个城市适合养老(中国最适合养老的小镇)

最适合安家养老的城市?...

美瞳推荐什么牌子(最火爆的4款品牌美瞳使用体验)

小仙女好,看现在的人气小哥哥小姐姐同时还能剁剁手,简直不要太愉快??...

拓跋族现在是什么族(拓跋部)

拓跋族现在是什么族?...

读书分享会推荐什么书(在线阅读书籍的网站有哪些)

2017年世界读书日到了,你最想分享的好书或书单是什么?...

今年的情人节红包可以发多少(情人节发多少钱红包有意义)

微信情人节红包最多发多少?...

2019年冬至是哪一天几点几分(2019年的冬至是在哪一天)

2021年冬至是哪一天 几月几日...

网络推广论坛免费做广告的方法(这样做效果非常明显)

关于临时停车有两个标志想必车友们都很熟悉“禁止车辆临时停放”和“禁止车辆长时间停放”前者意味着一秒都不能停后者表示可以临时停车...

2020适合买房吗还是观望(2020年买房还是不买)

2020可以买房吗?还是再等等?...