微软的Office是软件行业非常具有代表性的一款产品。说它具有代表性,并不只是因为它是一款非常成功的软件产品;更是因为,从Office的成长历程中,我们可以看到:1)软件产品的演化过程(包括产品形态的演化和商业模式的演化),2)软件与硬件的关系,3)产品与服务的关系,4)软件产品的“消费属性”,5)软件产品的“网络效应”等等。这些可能是其他软件公司在自身发展过程中遇到或者触达到的一些点。

写在前面

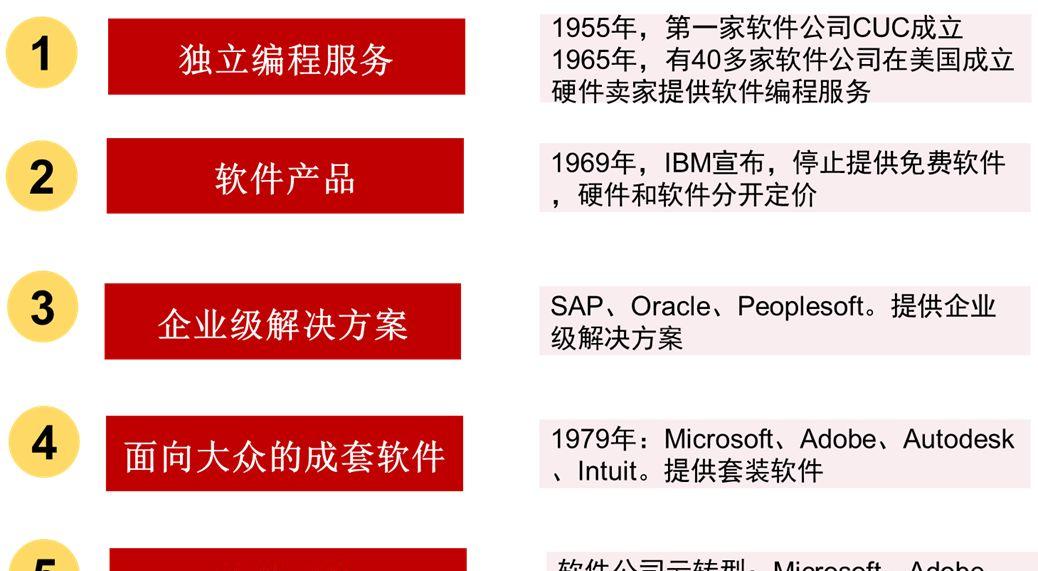

软件行业发展至今,软件从作为硬件的附属品,到从硬件分离出来形成单独的产品以及独立的商业模式,软件的产品形态、商业模式、产业地位以及对企业的重塑都在不断发生变化。了解软件行业的发展历史,有助于我们理解软件产品形态的演变以及软件商业模式的最终形成。

图表1:软件产品形态的变化

办公软件属于计算机行业中的应用软件,而从应用软件的划分来看,办公软件又属于工具型软件。这篇报告以微软的Office办公软件作为分析对象,通过详细分析Office软件整个发展历程,来进一步总结和理解办公软件产品特征:用户属性、用户粘性、行业格局特征、产品形态演化、商业模式等。

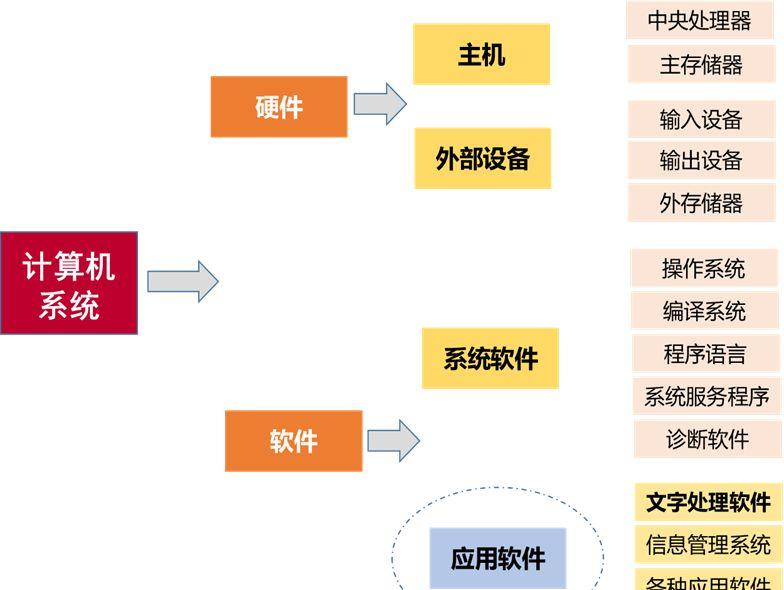

图表2:计算机系统的构成

1、Office办公软件的兴起

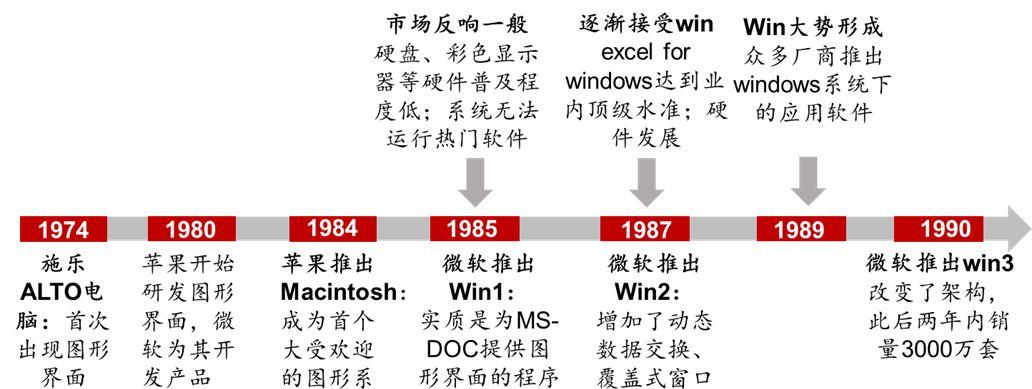

初步兴起(18世纪70年代-1990)

我们都知道,IT架构简单来讲,分为硬件和软件。一般来看,软件的发展需要以硬件作为载体;硬件的发展需要软件来推动。两者相互依存,彼此成就。软件分为基础软件和应用软件,这两者之间的关系,也呈现出相互依赖,彼此成就的关系。就像我们这篇文章的重点:办公软件。其不仅与PC的普及有很大关系,而且与操作系统(竞争格局)的变化也存在一定的关系。

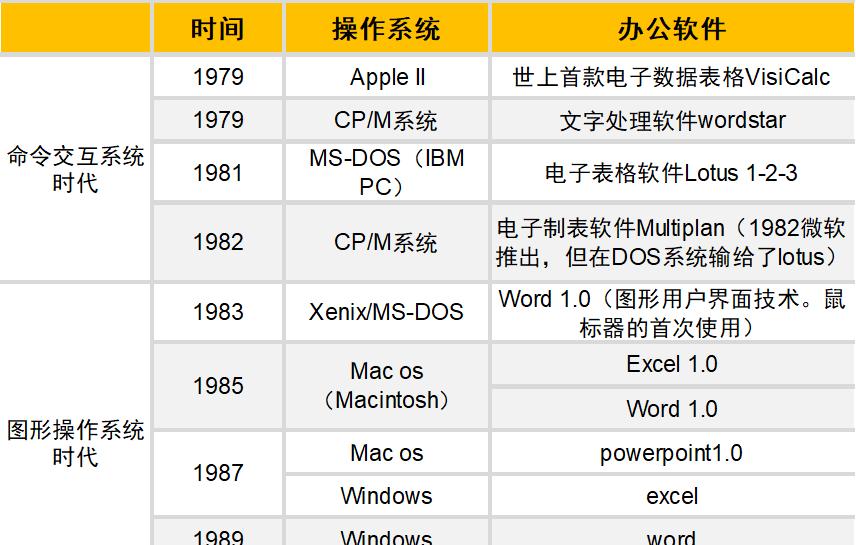

70年代末-80年代初,第一批受到市场欢迎的办公软件出现。包括文字处理软件wordstar(1978),微软的word for dos 1.0(1983);电子表格软件viscalc(1979)、Lotus 1-2-3(1982)以及微软的Multiplan(1982)。这一阶段的微软办公软件处于准备与摸索阶段,其产品在细分市场取得了阶段性成功,但总体仍然被visclc、lotus等软件压制。

80年代中期,具有现代办公软件图形操作界面特征的办公软件兴起。较有代表性的就是微软的系列办公软件,如excel 1.0、word 1.0(1985)、PowerPoint1.0、excel for Windows(1987)、word for Windows(1989)、powerpoint for Windows(1990)。这一阶段微软的办公软件产品逐步成型,基于苹果操作系统的初代办公软件产品已经具备较丰富的图形界面功能。

图表3:早期办公软件

Office办公软件兴起的历史条件

PC电脑的普及

办公软件的兴起和推广应用与PC个人电脑的普及有着密切关系。个人电脑行业在70年代的迅速成长及80年代的爆发为办公软件的兴起创造了硬件基础。

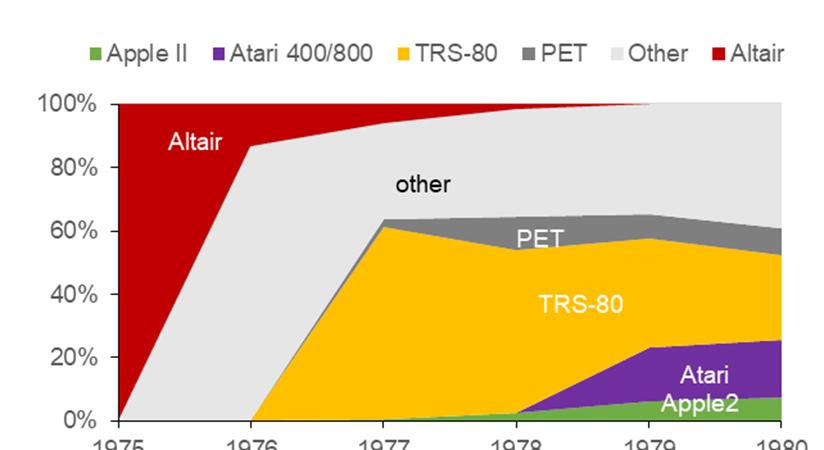

70年代中-80年代初,随着平价家用电脑推出,个人电脑市场迅速成长。这一阶段内市场份额较高的家用电脑主要为TRS-80(1977年)、Atari400/800(1979年),主要功能仍然以游戏为主,价格相对较低的型号占据了较高的市场份额。1979年后随着VisiCalc与apple2(1977年)捆绑销售,在办公软件的带动下,售价较高的apple2市场份额也有所上升。

图表4:1975-1980畅销计算机售价 (美元/台)

图表5:家用电脑市场份额1975-1980

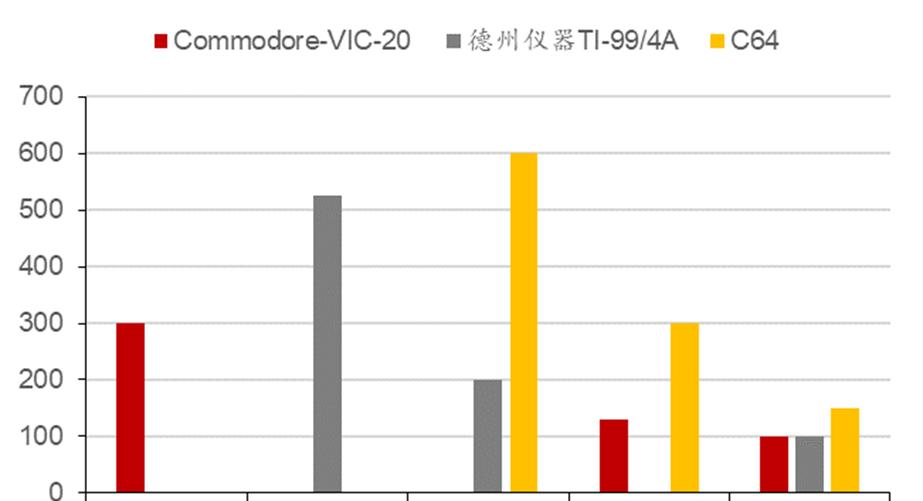

80年代-90年代,电脑价格降低,IBM PC兼容机推动计算机迅速普及。进入80年代,美国计算机厂商开展激烈的价格竞争,畅销型号VIC20、C64、TI-99/4A均在80年代大幅下调价格,美国计算机市场整体产品价格也迅速下降。此外,IBM PC兼容机的出现使新兴中小厂商能够提供价格更低,并且同样能兼容多种第三方软件的计算机产品,IBM PC兼容机市场份额也因此迅速增长,推动了计算机在美国中产家庭内普及。

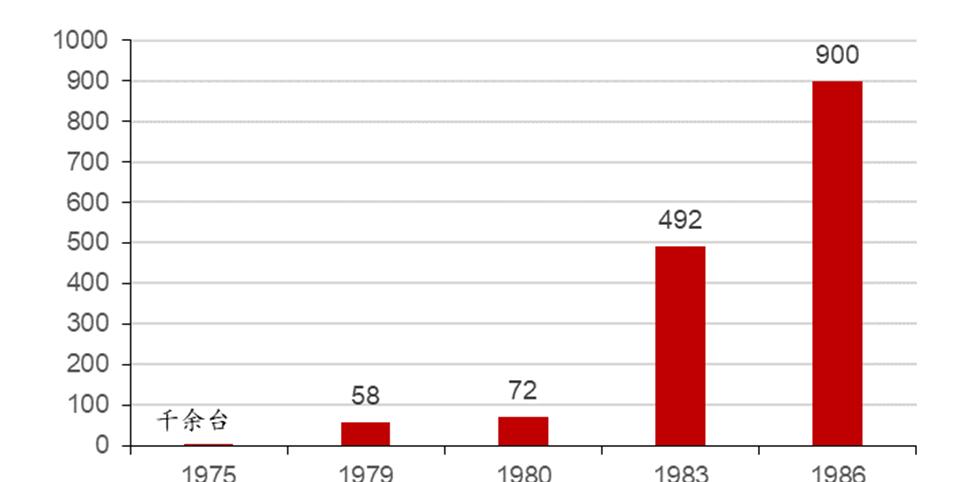

此外在欧洲、日本等地80年代家庭电脑的概念也逐渐开始普及,据《从小型机到个人计算机的发展简史》,到1986年,全球微型计算机市场规模已经由6年前的72万台/年增长至900万台/年,计算机逐渐走入发达国家的普通家庭及企业,为办公软件的发展提供了硬件基础。

图表6:80年代美国计算机价格下降

图表7:部分计算机型号价格走势(美元)

图表8:美国GDP指数:计算机销售

图表9:微型计算机全球市场规模(万台/年)

图表10:1980-1990家用电脑销量市场份额

图形操作系统:带来竞争格局的变化

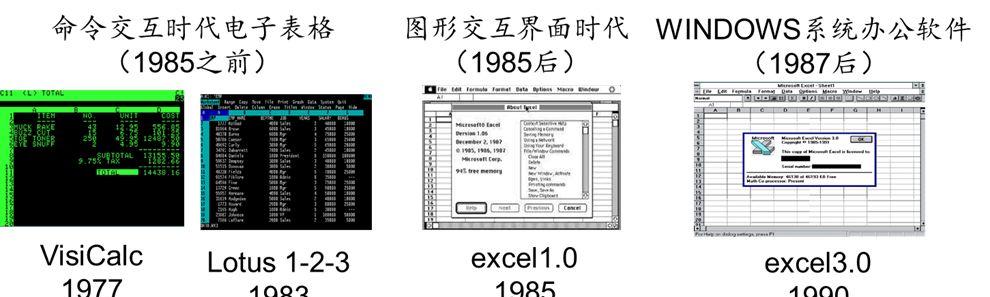

计算机的操作系统经历了从“命令交互”到“图形界面”的更替。

命令交互时代(1984前)

80年代MS-DOS系统随IBM壮大。命令交互时代的操作系统往往采取命令行界面,操作难度较大,需要一定的专业知识,在19世纪70年代末,DR公司开发的CP/M系统是8位电脑的产业标准,多数软件开发商基于这一系统进行软件开发。

随后,1981年微软发布首个操作系统产品MS-DOS1.0,并与IBM PC捆绑销售。IBM PC在技术上有了重大突破,如采用先进的16位微处理器、开放系统等,迅速获得成功,MS-DOS系统也随着IBM PC的大卖逐渐成为市面流行的新的电脑产业标准,微软由此确立了自己在操作系统市场的重要地位。微软办公软件暂时落后。虽然微软在操作系统上借助IBM迅速成长,但是办公软件方面,微软仍暂时落后。

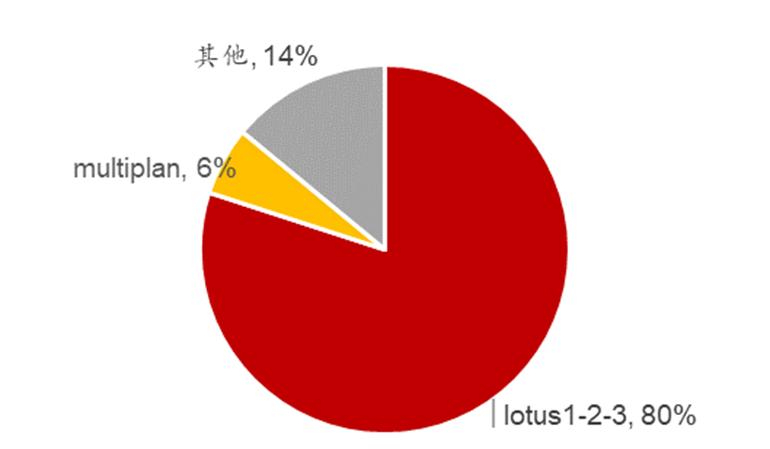

1)电子表格:剑指visicalc,被Lotus1-2-3压制。苹果电脑的APPLE-DOS系统中,visicalc(1979)推出后一年就成为苹果电脑重要应用,到1983年销量已突破50万套;在CP/M系统中,则是Socim公司推出的SuperCalc抢占了先机。1982年,微软在MS-DOS、CP/M、APPLE-DOS上均推出了电子表格multiplan(1982),但由于开发时受硬件厂商IBM主推64k内存的影响,Multiplan限制在了64k的内存下执行,落后于拥有256k内存的Lotus 1-2-3(1981)。此外,Lotus 1-2-3也是首个将电子表格、数据库、作图集成的电子表格软件。到1986年,Lotus1-2-3占据美国电子表格市场八成的份额,Multiplan市场份额仅6%。

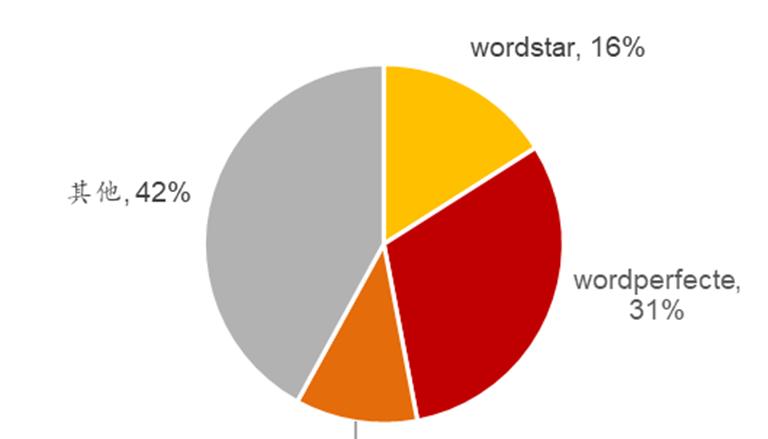

2)文字处理软件:剑指WordStar,被WordPerfect压制。最先获得成功的文字处理软件为1979年推出的 WordStar,最初基于CP/M系统,随后推出的16位版本使其在80年代初期赶上了IBM PC大幅增长的红利。但WordStar操作较为复杂,微软针对性的推出了MS-Word(1983),包含鼠标器,粗体字、下划线、角标等新功能,同时兼容WordStar的文档。但WordPerfect则通过完善服务在IBM PC与其展开竞争,并取得了更好的反响。

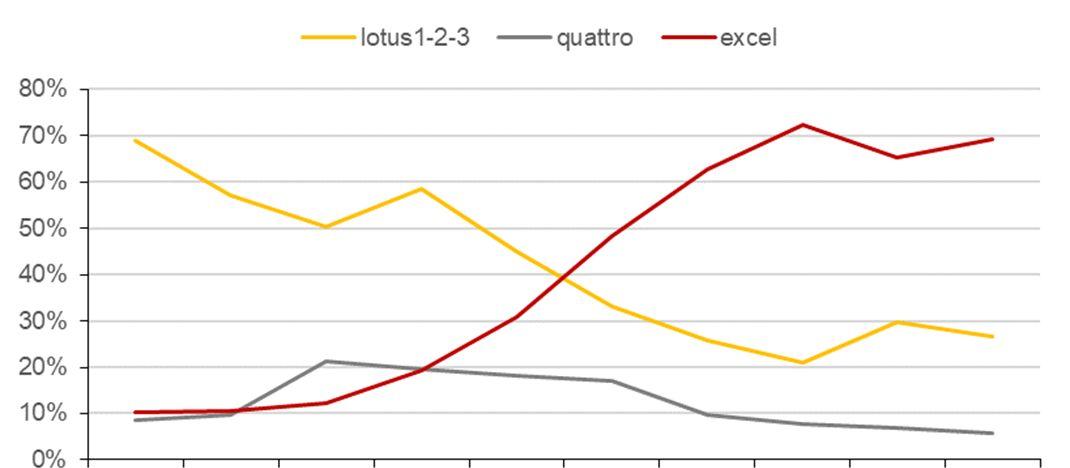

图表11:1986美国电子表格销售量市场份额

图表12:1986美国文字处理软件销售量市场份额

图形交互时代(1984后):实现苹果系统内产品弯道超车

图形界面操作性及性能优势提升软件功能上限。命令交互时代的文字处理软件(如WordStar、WordPerfect、MS-word)在屏幕是通过标识符号或代码显示字体等信息,而图形界面时代则可以实现“所见即所得“。电子表格软件方面,图形界面时代电子表格软件也具备了更强大的图形功能。另一方面,麦金塔电脑有512K的内存,有利于办公软件发挥更强的运算能力。

微软产品充分利用图形界面优势。微软由此借助麦金塔电脑推出了办公软件word1.0、excel1.0。其中:

1)excel软件吸收了lotus1-2-3的数据库与图形统计功能,以及宏指令调用的优点,并突破性的加入智能重算、模拟显示等功能。

2)Word1.0则做到了“所见即所得“,并且能通过鼠标驱动界面,有调整字体大小、粗细等功能,突破了命令交互时代的办公软件,实现了苹果系统内产品方面的弯道超车。

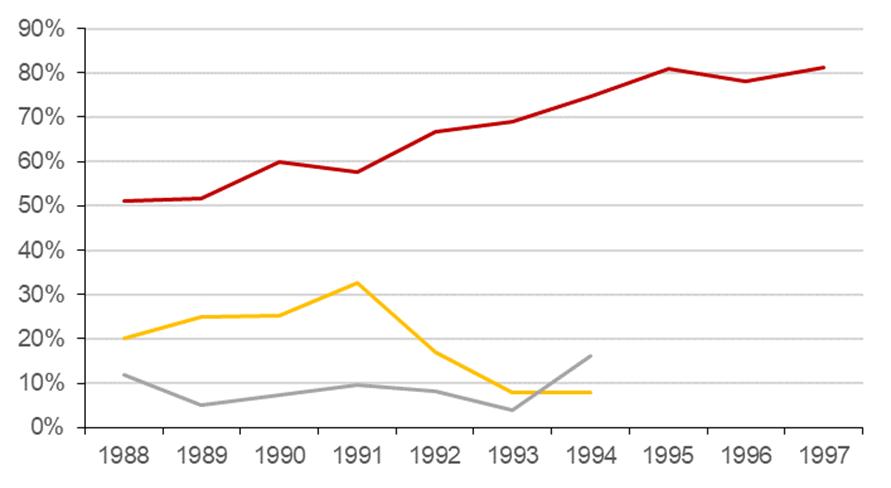

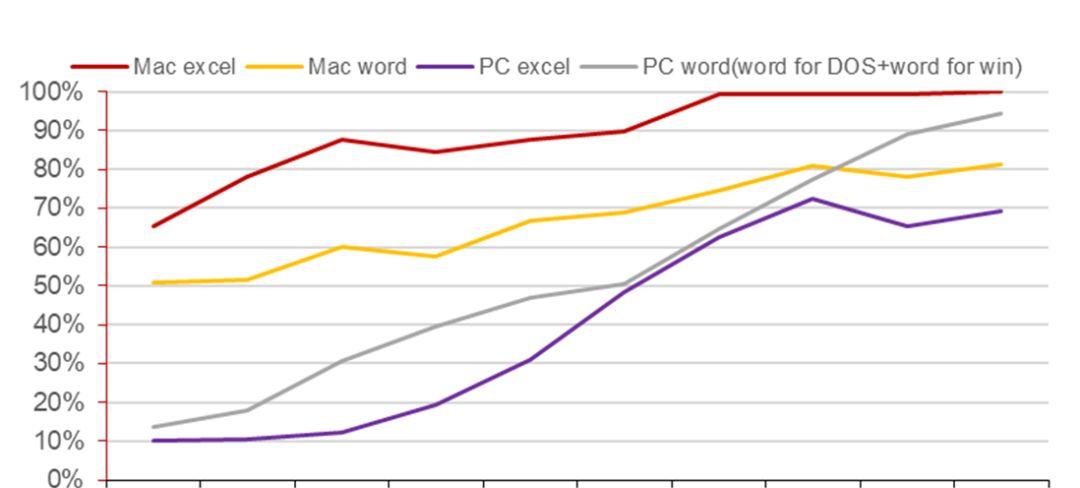

图表13:1986-1997 mac文字处理软件销售量市场份额走势

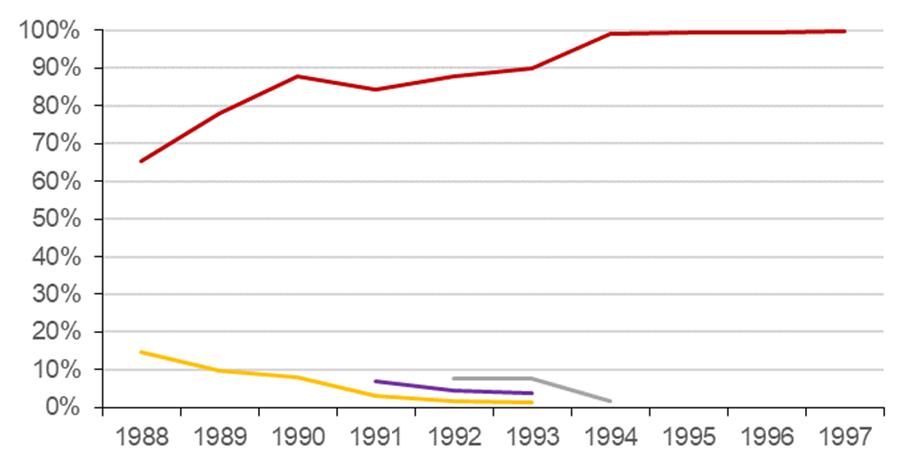

图表14:1986-1997 mac电子表格软件销售量市场份额走势

Windows系统处于摸索期,for Windows产品先行。面对图形系统的优越性,以及IBM PC及兼容机不断上升的市场份额,微软加快开发PC上的图形系统Windows。1985-1990为Windows系统的探索期,期间推出的Windows1由于硬件限制及产品本身不够完善的原因反响一般。但随后1987年推出的Windows2加入了覆盖窗口等先进技术,excel for Windows则由于先进的产品技术获得了市场的认可,份额迅速提升。

到1989年Windows大势形成,众多厂商纷纷发布Windows版本的应用软件,微软也先后发布了word、powerpoint的Windows版本。在成熟的图形操作系统出现之前,1990年前夕的微软通过办公软件先行,为之后的成功打下了技术及用户基础。

图表15:图形操作系统发展史1974-1990

图表16:从命令交互时代到图形交互界面时代

1974-1990总结:操作系统变革为超车机会,前瞻性设计研发能力是关键

回顾办公软件兴起阶段,始终贯穿着硬件、操作系统、应用软件之间的关系。硬件的两大趋势推动操作系统经历了DOS、苹果、Windows三大阶段,拥有前瞻性产品设计以及较强研发实力的厂商往往获得胜利,第一阶段内微软的产品较为稚嫩暂时落后,但微软把握住了第二阶段和第三阶段,依靠具有前瞻性的产品设计以及研发能力实现了弯道超车。

具体来看,80年代以来硬件有IBM PC及兼容机的迅速增长,芯片发展内存不断提升两大趋势。在硬件两大趋势的推动下,操作系统方面则先后经历了三个阶段:16位时代MS-DOS系统成为新的产业标准;苹果图形操作系统的兴起;微软Windows逐渐受到市场认可。

第一阶段内,Visicalc借助苹果电脑迅速壮大,lotus1-2-3内存上不局限于64k,结合先进的图形功能受到欢迎,并借助IBM PC迅速壮大。第二阶段内,微软通过前瞻性的布局实现了弯道超车。率先推出了具有较强功能的图形界面应用软件word1.0、excel1.0,并且随后推出了Windows版本的excel,在第三阶段到来之前进一步巩固了自己的优势。

办公软件的发展早期经历了硬件限制下软件开发需求得不到满足的瓶颈,操作系统作为渠道,往往能够把握硬件发展潮流及时提升的操作系统会成为产业标准,从而吸引更多的软件应用及用户,因此这一时期内,针对操作系统发展进行前瞻性设计的应用往往能取得成功。

Microsoft与IBM的关系?

IBM是美国最老牌的计算机公司,成立于1911年,已经是IT领域的一家百年企业。IBM最辉煌的时候是在上世界六七十年代。1964年微软开发出一款划时代的产品:System/360大型计算机。我们所说的“大型机”也是从该产品逐步开启和演化而来。

我们这里分析微软与IBM的关系,主要还是想说明,在Microsoft软件发展的初期,其所面临的时代机遇,一个软件公司如何依靠硬件逐步占领市场。

其实,如果我们回去从1960年逐步开启的IT发展之路,从IT硬件产品来看,就是一个计算设备越做越快,越做越小的过程。而微软的软件产品也是在这样一个过程当中,逐步成长起来,确立自己的霸主地位。

关于微软将与IBM的关系,我们要回到上世纪80年代初期,当时比大型机小一些的个人电脑开始逐步推出。比如Commodore和MITS Altair,包括苹果公司开发的苹果II代等产品。但目前这个早期的PC电脑,就只是一个2C产品。对大型企业而言,PC并没有形成一个办公的工具。其原因不只是因为价格问题,更重要的是因为产品(硬件和软件)没有一个统一的标准。不同品牌电脑的标准、接口、格式、安全等,标准可能都不一样。

在这一背景下,企业找到IBM来寻找企业应用IT产品的解决方案。当时,IBM在原来大型机基础上,也在开发个人电脑。而在IBM开发个人电脑的过程中,发现PC需要操作系统来管理整个机器的运转。此时,IBM找到微软,向微软购买操作系统。当时的微软还是一个小企业,面对行业巨头的这一采购要求,微软通过各种方式,推出了MS-DOS系统,以5万美元的价格授权给IBM使用。后来,随着IBM个人电脑推向并占领市场,微软的MS-DOS系统以及后来的Windows操作系统也逐步占领了市场。

其实在这一过程中,还存在微软的操作系统软件产品的商业模式的问题,IBM也曾试图一次性买断微软的操作系统,但最终微软还是坚持以授权的方式来进行。也得益于测,才有了微软后续的逐步强大。

2、Office确立统治地位,市场格局渐趋稳定

Office确立优势,采用套件销售(1990-2011)

这一阶段内的Office正式确立了自己在办公软件市场的绝对优势地位。主要有以下几大变化:

1)销售模式由单独授权转为套件销售:90年代中期开始采取套件销售的形式,单独授权的产品许可有所减少,套件销售不断增长。

2)产品组合不断丰富:通过不断的推出具有新功能的套件,拓展了办公软件解决方案的功能边界,由文字处理扩展到数据库管理、设计出版等领域。

3)积极拥抱互联网:Office积极迎接互联网时代,丰富基于互联网的产品、服务,加强自身产品的通用性。

图表17:Microsoft Office组件情况

图表18:Office可选版本逐渐丰富

确立优势的条件

产品深耕Windows系统,受益于Windows系统迅速占领市场

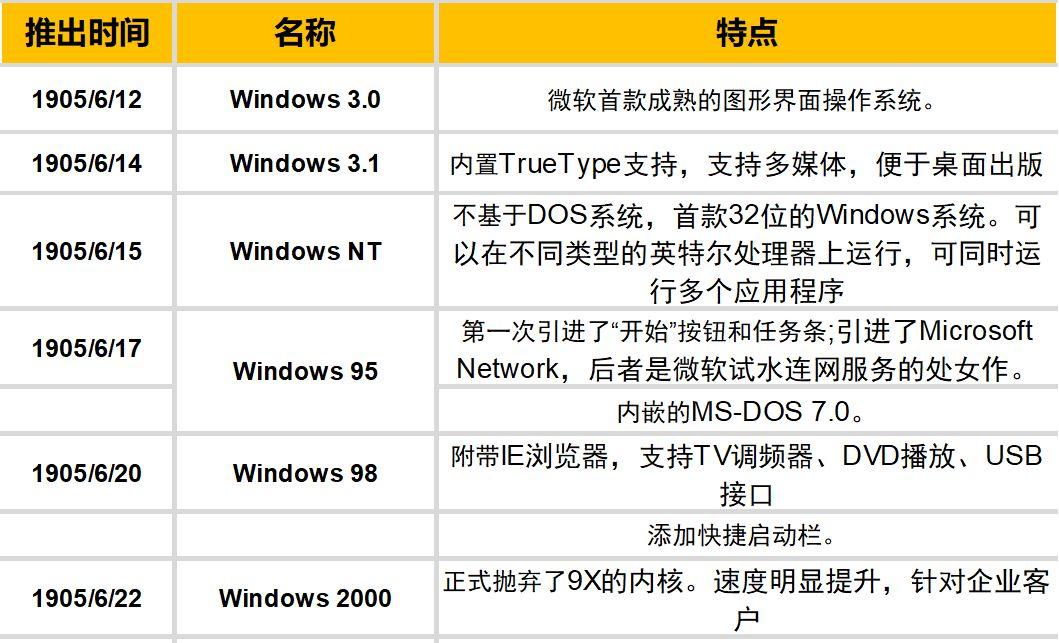

90年代,Windows引领操作系统向32位过渡,技术领先成就霸主地位。Windows3.0于1990年推出,经历了1985年以来的摸索,Windows3成为微软首款成熟的图形界面操作系统。此时的Windows系统仍然基于9x内核,即在系统核心内仍然保留部分16位程序的能与MS-DOS兼容的系统。

1993年推出的Windows NT则是微软首款真正的32位图形操作系统。直到2000年推出Windows 2000,正式抛弃9x系统。Windows系统从给DOS系统提供图形界面到dos系统内嵌于Windows系统,再到最后抛弃9x内核不与DOS系统兼容,Windows引领了操作系统向32位的过渡,领先的技术使其成为PC最常用的Wintel架构中的重要部分,主宰了90年代以来的家庭电脑。

图表19:Windows系统由16位DOS向32位过渡(1990-2000)

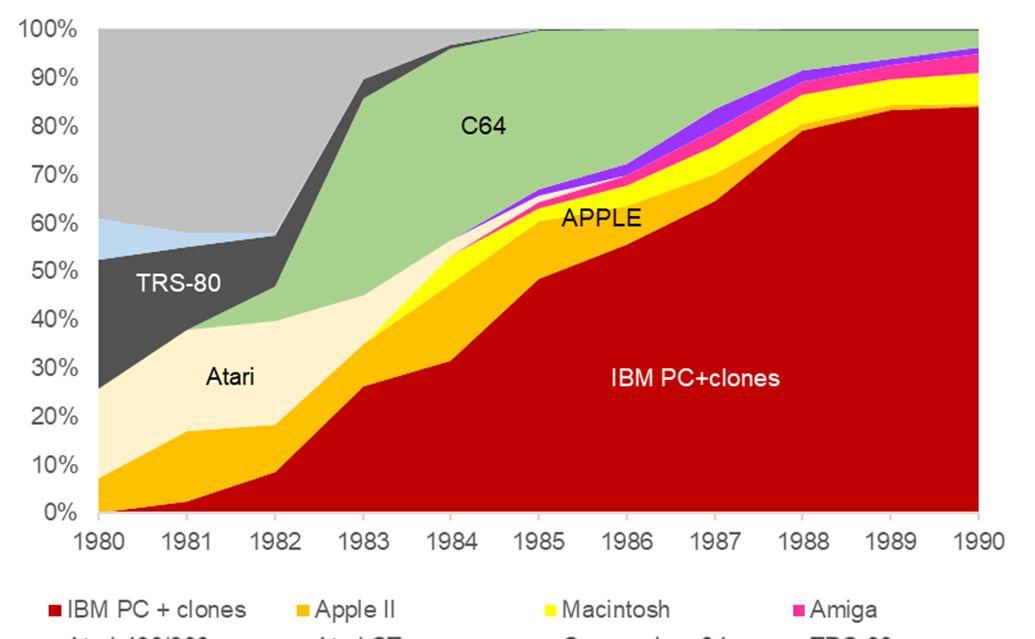

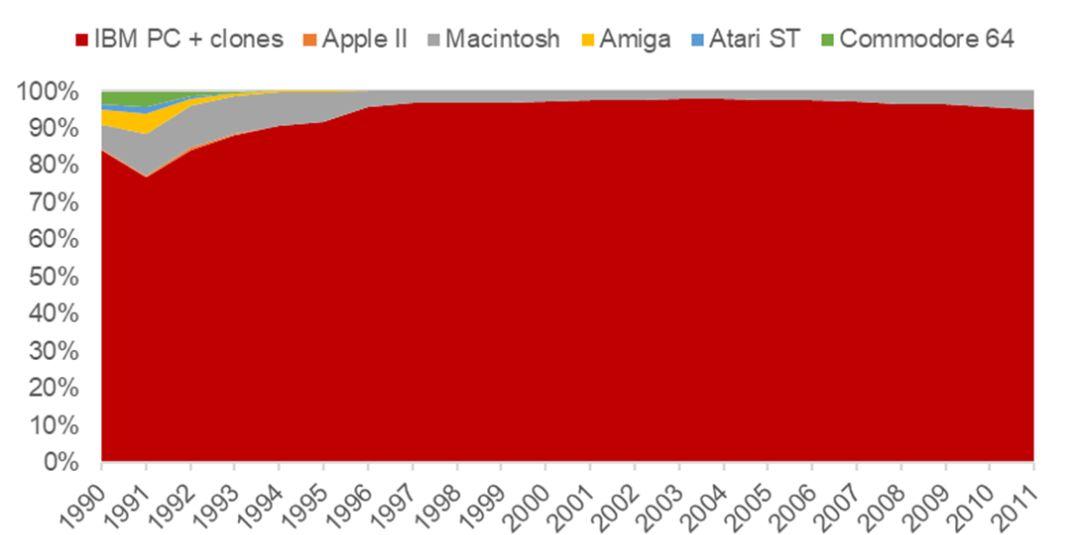

图表20:个人电脑销量市场份额(1990-2011)

Office借力Windows迅速占领市场。Office较早推出了Windows系统的版本,并不断更新,功能不断增强;在与Windows系统的兼容性上比竞品更胜一筹,迅速依靠Windows系统占领了市场。Office于80年代末陆续推出Windows版本后,于1990年推出Office1.0套件,之后借助Windows系统广泛推广。

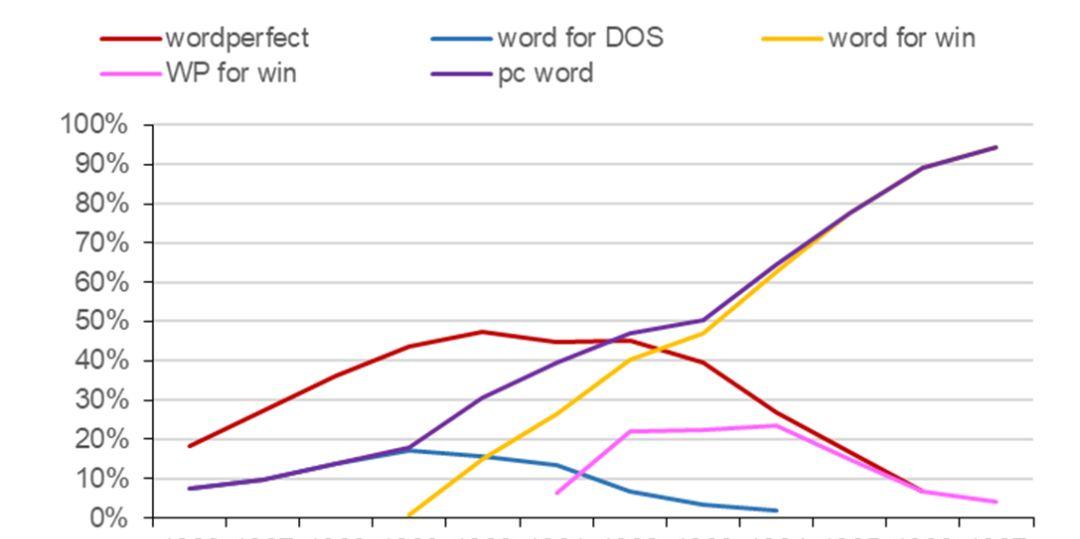

相比之下,竞争对手或是研发较晚,如Lotus1.0、1.0A、2.0、2.2、3.0、3.3等版本均运行于DOS环境下,直到90年代中期的R4、R5版本才开始在Windows环境下运行;或是产品无法做到与win系统完美兼容,如WordPerfect,其产品WP7与最初的Windows NT无法兼容,错失了最佳发展机会。90年代,Word超越WordPerfect,Excel超越Lotus,Office依靠Windows版本迅速随Windows占领市场。

??

图表21:90年代微软产品销售量市场份额迅速上升

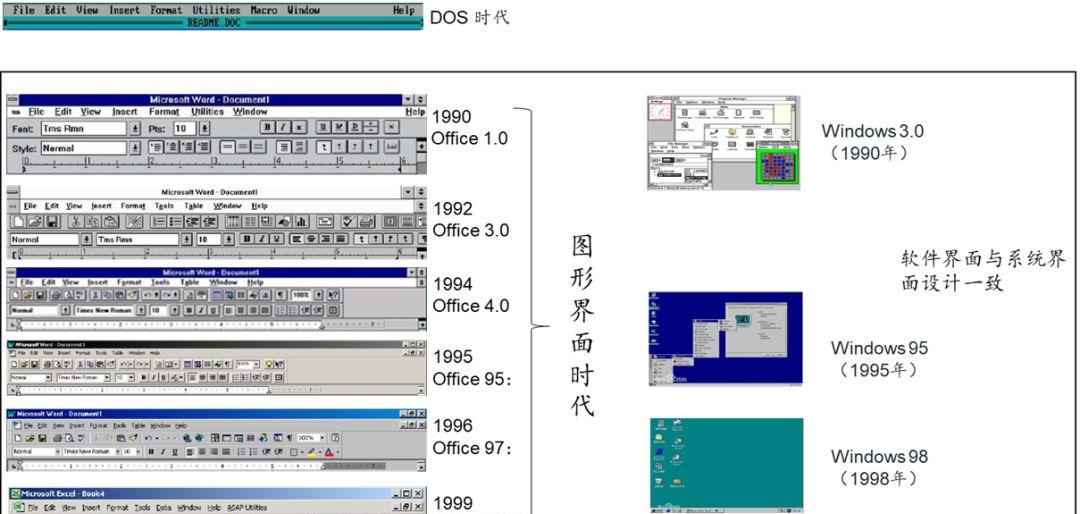

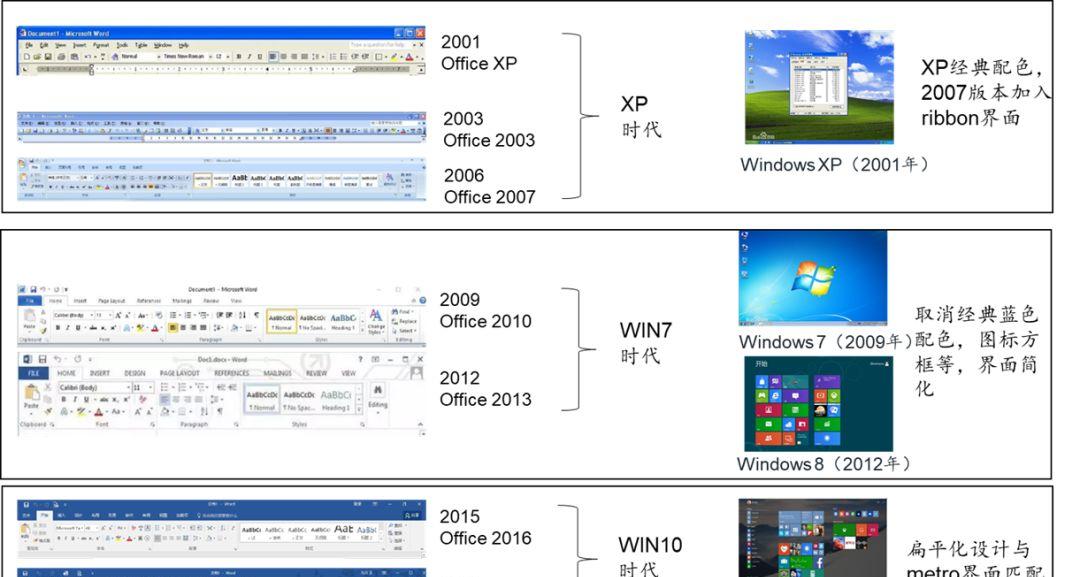

图表:Microsoft Office与windows历代界面

互联网时代推动电子办公普及,微软积极推进网络协作办公

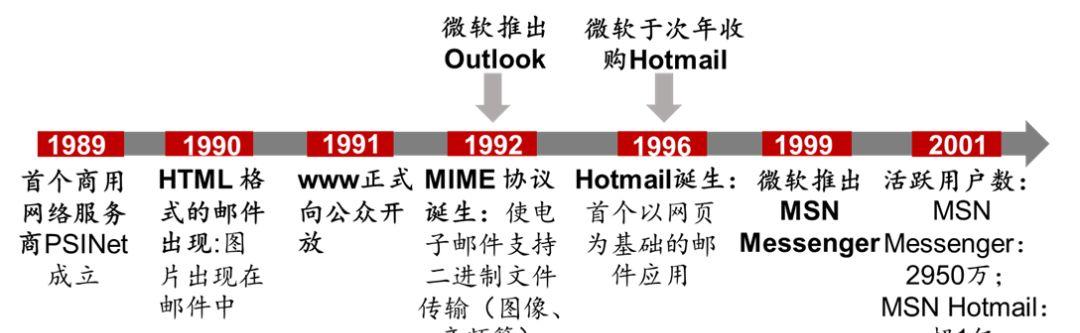

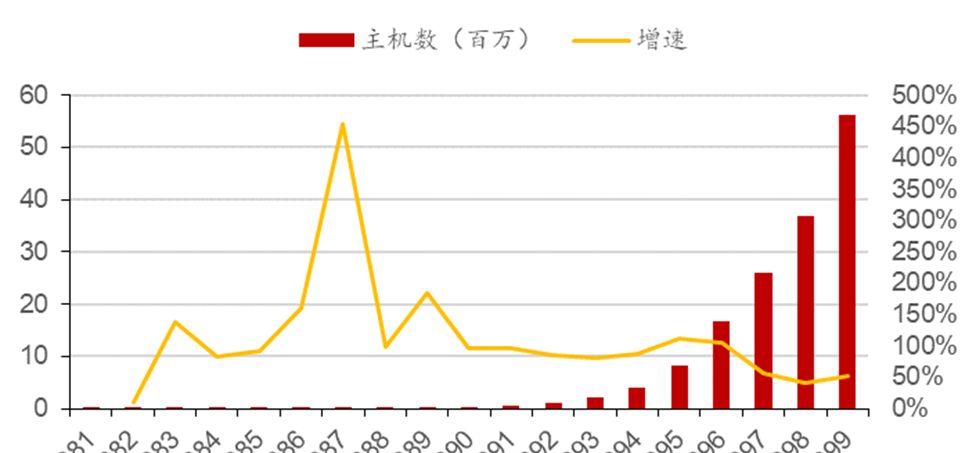

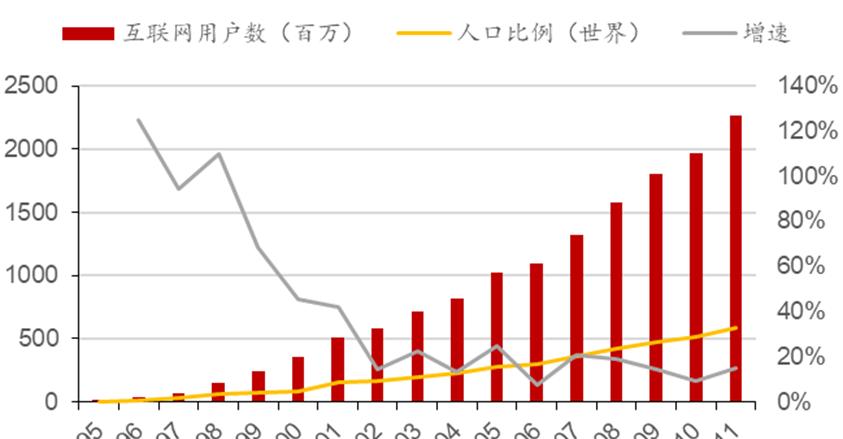

互联网时代到来,电子办公进一步普及。90年代以来互联网迅速发展,互联网用户数及主机数量均高速增长。特别是90年代中后期,在“Navigator、IE、Firefox等浏览器的迅速兴起,即时通讯软件MSN和Hotmail网页电子邮件横空出世“两大因素的推动下,互联网在应用层面也得以快速发展,电子办公也由此进一步普及。

图表22:90年代电子邮件与即时通讯的发展

图表23:全球主机存量数量(百万)

图表24:互联网用户数(百万)

Office顺应互联网快速发展推进协作办公。微软于2000年提出.NET战略起,不断推进网络协作办公,顺应了互联网快速发展的潮流。主要通过以下几点:

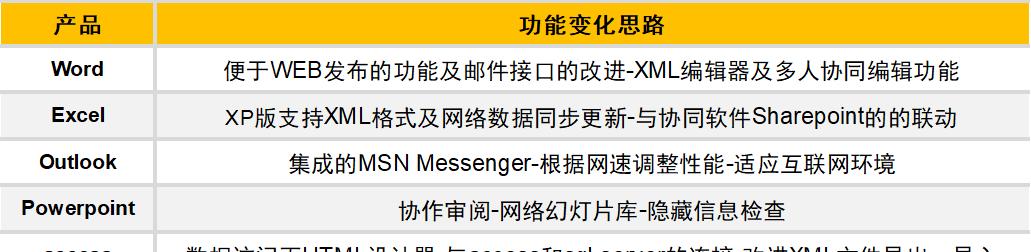

1)加强Office软件的协作办公功能

自Office XP(2001)以网络协作办公为亮点,推出发送/审阅工具进行协作修改,权限管理以来,Office不断加强网络协同办公功能,通过完善网络服务支持提升协作处理文档的安全性以及便捷性,此外对数据、文件的兼容性也不断上升,网络协作办公功能逐渐完善。

图表25:Office套件协作办公发展史

2)加强对可扩展性强的XML格式的支持

XML格式是一种数据格式,与关系型和层状数据库均可对应和转换,用于存储数据,跨平台调用,具有较好的通用性。微软历史上分别通过.Net平台、SQL Server产品、OOXML格式三大产品实现了平台层面加入标准及接口,数据库层面支持XML格式,文件格式层面运用扩展性更高的文件格式,增强了微软产品的可扩展性。

图表26:XML发展大事记

3)Office中加入通讯类组件

微软协作通讯类产品包含服务器与客户端,主要产品包括:

SharePoint Team Services(2003):该服务是以网络站点的形式呈现,需要公司拥有与之匹配的服务器,通过导入员工电子邮件创建通讯录后,员工即可登陆,并进行发布、导入导出文档等操作。同时可以设定员工的访问权限。

Lync(2010):该产品自带了网络会议功能,需配合Microsoft Lync Server使用,此外也支持移动端使用。

产品协同性增强,套件销售利于新组件推广

降低产品总体成本,占领市场。从PC端Office产品的市场份额变化可以看出,微软产品在电子表格市场取得统治地位前,已经在文字处理软件市场取得了统治地位。在文字处理市场取得统治地位意味着绝大多数企业都要采购word,此时通过套件销售模式以较低的价格搭配销售excel,使企业降低了拥有电子表格 文字处理软件的总成本,因此也推动了电子表格市场内微软产品份额进一步上升,这一点在1994年后尤为明显,表现为单个产品的销售持续减少,套件的销售持续增长。

图表27:1986-1997 PC文字处理软件销量市场份额走势

图表28:1986-1997 PC电子表格软件销量市场份额走势

图表29:Office套件销售方案不断丰富

协同性不断增强,进一步推动套件销售。Office始终致力于推动各个组件之间的协同性,一方面加强产品之间的联动,另一方面则实现部分功能的共享。

产品联动方面,1994年推出的Office 4.0 套件之间已经能够实现共享数据,Office95中已经实现所有程序的对象连结与嵌入功能,可以通过链接、嵌入对象等方式实现各个组件之间互相调用内容。Office 2007 则做到了均支持主题结构,能读写相同的主题文件,相互兼容,实时更新。

功能共享方面,如VBA语言,拼写检查功能,OLE数据整合等功能实现了在各个组件间的共享。协同性的增强有利于进一步促进套件销售。

新组件与经典产品联动,利于新组件的推广。通过与经典Office软件的联动,有利于用户快速熟悉新组件,实现新组件的推广。如Access95第一次被加入Office套件中,用VBA取代了access basic语言,随后在8.0版本中加入超链接特性,以及InfoPath具有能将Excel转换为InfoPath表单模板的功能等均是经典产品与新组件联动的例子。

1990-2010总结:发力Windows版本,增强协作与可扩展性顺应互联网潮流

1990年-2000年,Office确立市场地位。这十年内互联网快速发展,电子办公迅速推广,Windows操作系统巩固了自身的统治地位。电子办公推广,互联网用户快速增加:1)Windows图形操作系统易于使用,日渐成熟;2)即时通讯软件、电子邮件快速发展;3)计算机硬件销售高速增长。Windows操作系统取得统治地位:Windows凭借领先技术获得了市场的认可,随IBM PC兼容机迅速扩张。确立了其在PC操作系统的绝对优势地位。

Office通过发力Windows版本把握操作系统渠道,实现了快速增长。另一方面,促成套件销售的两大因素在这一时期内逐渐成熟,分别是1)产品协同性增强2)产品布局不断丰富,日益充分的满足企业办公需求。因此Office通过套件销售的形式推动了新组件的推广。

2000-2010年,是Office巩固自身地位的十年。互联网进一步发展,Office通过增强可扩展性与产品协作能力打造了通用性更高的产品。通过发布通讯协作类产品、采用可扩展性更强的XML格式,满足了不断发展的互联网协作办公需求。

这一时期内操作系统仍然对办公产品的发展起到了至关重要的作用,但随着各个厂商均发布Windows版本,产品质量在竞争中的重要性有所提升。此外,这一阶段技术进步对应用的方式产生了影响,互联网的发展推动了协同办公,选择更为多元,此时通过打造具有较高通用性的产品顺应了多应用协同办公,多用户协同办公的趋势,有助于产品推广及市场地位的巩固。

3、办公软件云化趋势

发展情况:主推Office365,向云转型(2011-)

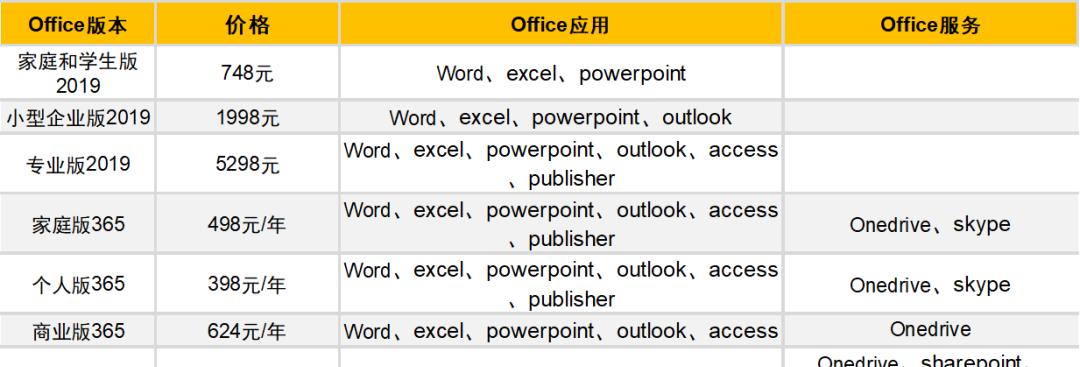

Office向云转型的尝试开始于2010年,Office365面向13个国家及地区的企业开展公开测试。而2012年6月,Office 365正式发布,标志着Office开始以云服务的形式提供Office软件,云服务模式下的Office支持更多的终端,更快速的功能更新,以及全新的按订阅模式收月/年费的收费方式。宣布向云转型以来,Office零售版共发布过三个版本,分别是Office2013、Office2016、Office2019。

三个版本对于零售版的支持力度越来越弱,云服务模式逐渐成为Office发展重点。在这三个版本中,Office2013的零售版与对应的365版本同步发布,而Office2016开始,365新版本发布时间略早于对应的零售版本,零售版本汇总了365阶段性的历史更新。而到了Office2019,零售版本则不再提供功能更新,并且将主要支持时间由过去的十年缩短为5年,拓展支持缩短为2年,因此Office2019将于2023停止技术支持,并于2025与Office2016同时停止拓展支持。

图表30:Office不同版本发布时间

图表31:Office365与零售版本功能对比

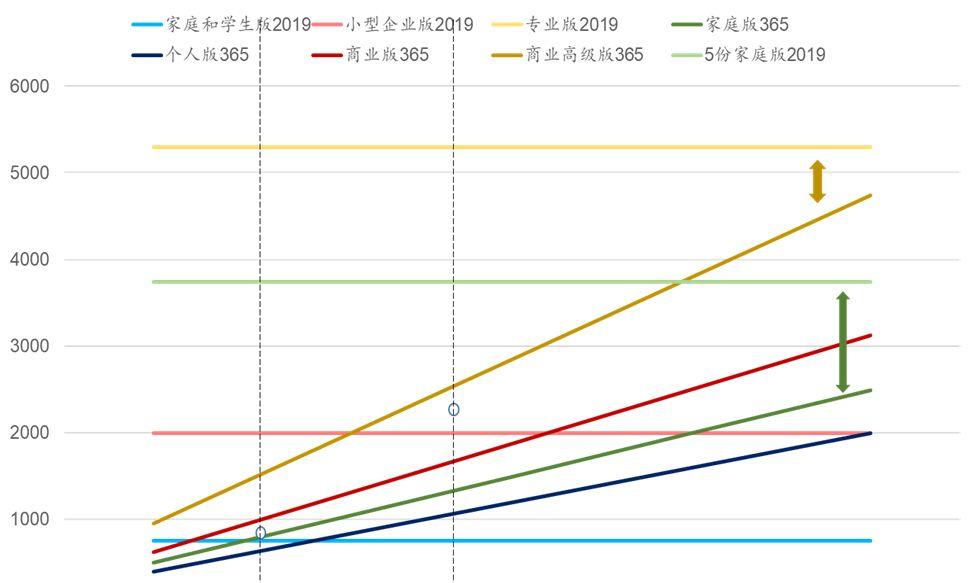

对用户来说,以Office2019为例,在5年核心支持的生命周期内,家庭版365及专业版365的总投入均低于对应零售版本,选购365版本有价格优势。对于个人版以及小型企业版分别在1年内、3年内,365也仍有价格优势。对公司则会在收入方面产生影响:1)将产品收入平摊到生命周期的各个阶段,减小收入波动;2)生命周期内的总收入增加。

??

图表32:Office365与零售版本定价对比

图表33:Office累计投入测算

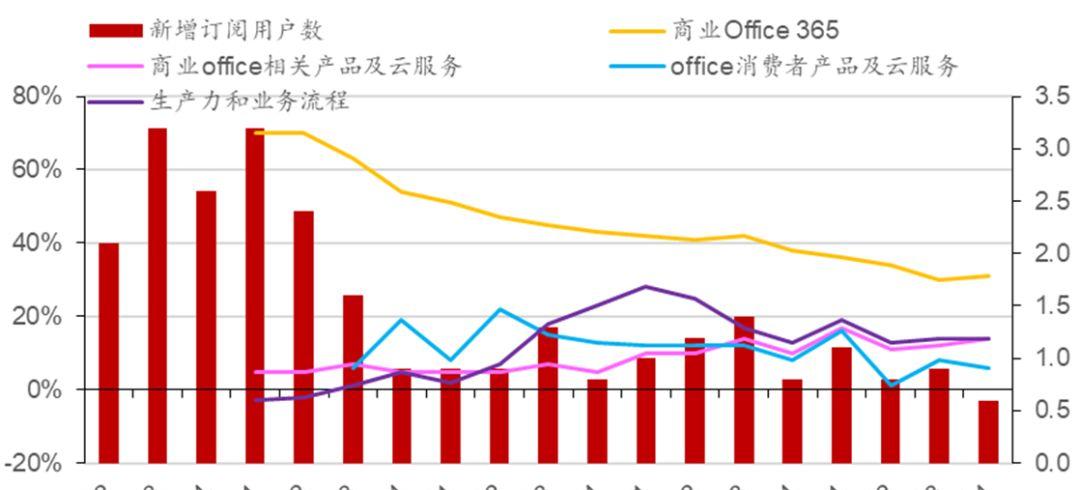

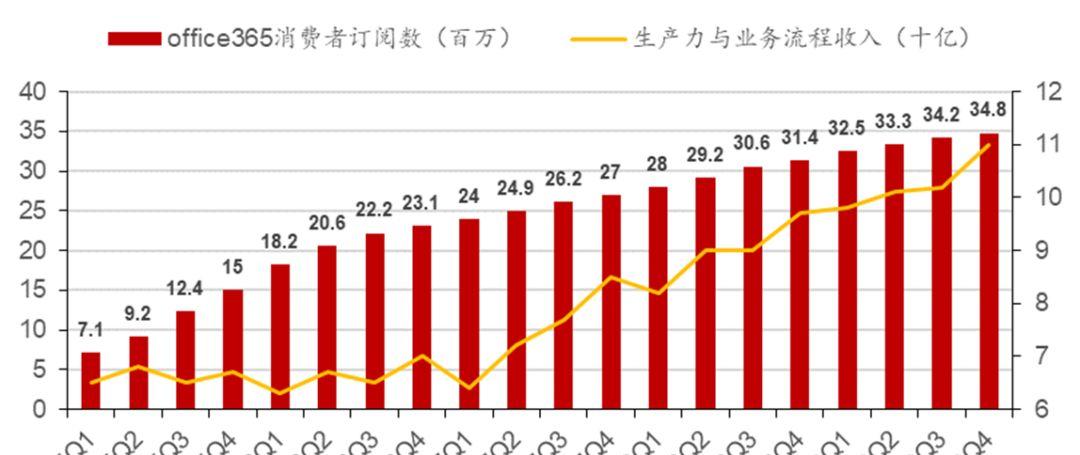

从业务规模增长情况来看,根据公司季报,Office365消费者用户从2015Q1的710万增长到2019Q4的3480万。并且经历了2015、2016财年订阅者的高速增长后,生产力业务流程收入(包括Office商业相关产品及云服务、消费者产品及云服务、领英、Dynamics商业解决方案)增速与Office业务及云服务的收入增速渐趋一致,反映出Office业务体量的上升,并且逐渐成为主要的驱动因素之一。

此外,17Q4起新增消费者订阅用户数走势与商业Office收入增速的相关性增强,18Q3起与Office消费者产品及云服务收入增速的相关性也逐渐增强。

??

图表34:Office相关收入增速(左,%)及新增用户数(右,百万)

图表35:Office365消费者订阅数(百万)及生产力与业务流程收入(十亿美元,右)

Office转云的历史条件

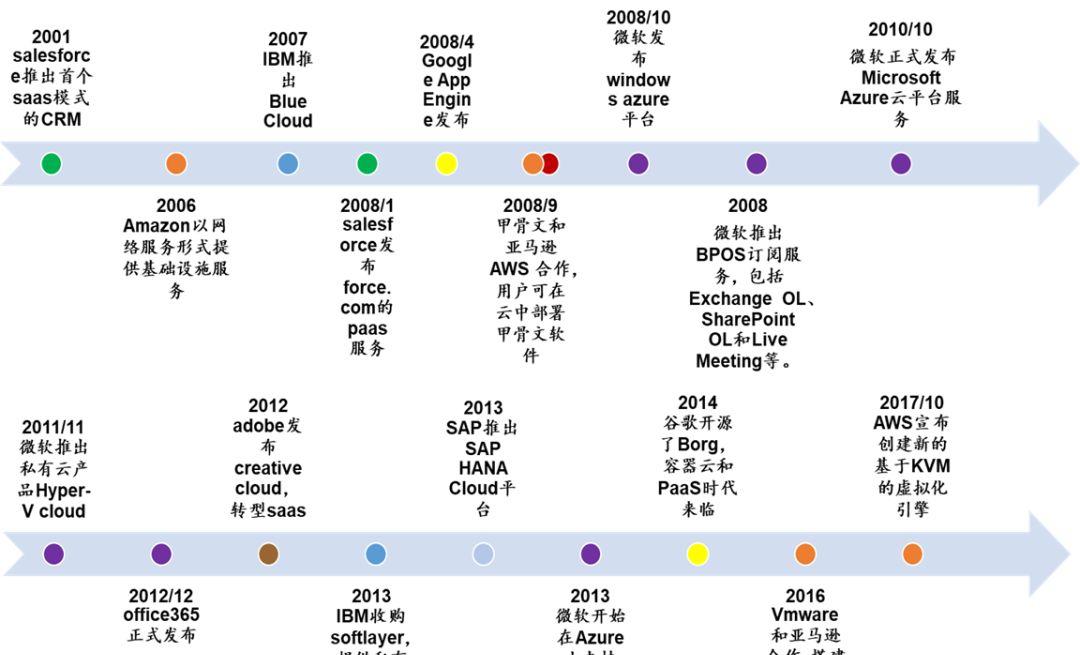

行业:云服务趋势形成

2008年以来,云服务的趋势逐渐形成,众多大型厂商纷纷开展了云计算的布局。包括传统软件公司Adobe、Autodesk、SAP、Oracle等开始从软件向云服务转型,也包括Salesforce、Workday等直接以云方式切入企业级市场的公司。

??

图表36:云计算发展历程

产品:Office365进一步提升企业云服务完整性

1)协作办公云服务先行,企业云端体验良好

2008-2010年,服务器 产品。此类产品基于Microsoft Online Services平台,包括Microsoft Dynamics CRM Online等 。

2010年,办公软件online版本,推出Microsoft Office Web Apps:包括在线版本的word、excel、powerpoint等。

2012年,Office 365,完整的企业办公及协作解决方案正式形成。

2015-2018年,生态系统建设。实现通过多种设备均可访问整套工具。

2019年,进一步整合为microsoft 365。包括Microsoft Office 365,Windows平台,设备(包括Microsoft Surface)和第三方应用程序。

2)配套产品成熟,业务生态提供转云的基础

微软企业应用解决方案生态为Office提供转云基础:微软拥有一系列成熟的产品,如云操作系统Azure、数据库Microsoft SQL server、虚拟化技术Hyper-V、服务器操作系统Windows server、互联网信息服务IIS等,这些产品与Office能够实现较好对接,保证了Office云服务的用户体验。此外,通过收购众多云安全相关的企业,微软不断提升自身云产品的安全性,为Office稳定转云提供了技术支持。

其中最为重要的是云服务操作系统Azure:Azure发布于2008年,包括的组件有Windows Azure、Microsoft SQL数据库服务、Microsoft .Net服务、Live服务、商业相关服务(SharePoint、Dynamics CRM等),是一个面向开发者,为开发者提供计算、网络、储存资源以帮助其开发应用程序的平台。主要功能包括:1)提供计算、存储、网络资源;2)提供动态数据服务(分享、管理、分析等);3)提供软件开发环境及API接口,独立软件开发商可在这个平台上构建自己的企业应用。

Azure能实现与微软产品的原生集成, Windows server上的程序可轻松迁徙至Azure平台,该操作系统为Office转云提供了基础。

图表37:微软企业应用解决方案生态

图表38:微软云服务及安全相关收购

利用云模式推动移动人工智能布局

(1)移动办公增长迅速,为云业务引流创造有利条件

随着移动通信技术及智能手机的发展,移动办公用户增长迅速,微软也于2013年以来陆续推出了移动办公产品。并且,微软的移动办公产品基于Office 365订阅,登陆Office365后即可同步处理云端文件,实现多平台的协作办公。这种模式下,移动端与云模式交叉引流,移动办公市场的增长为云服务的推广提供了有利条件。

图表39:微软移动办公布局

(2)Office云化利于推进人工智能的布局

通过人工智能优化用户的体验成为Office365的重要特点之一。微软关于人工智能的布局有两个方面,一是通过Azure中的认知服务为开发者提供人工智能技术接口,帮助开发者开发新的人工智能应用;另一方面是收购人工智能公司,发展自身的人工智能技术,在微软产品中加入包含人工智能技术的功能。

当前Office 365中已经加入了部分人工智能功能,随着人工智能技术的发展,新功能有望进一步改善Office的用户体验。而云化的Office比起本地版,能够实现更快速的更新,有利于快速推出新的人工智能功能。

图表40:Office365中人工智能技术的应用

图表41:微软云服务产品相关收购

从Office365订阅数及相关业务收入增长情况可以看出,Office快速实现了向云的转型。回顾Office转云的时间点,Office能够快速实现转型是行业大趋势和产品布局两方面因素共同作用的结果。行业大趋势方面,移动通信技术发展带来的智能移动终端兴起,云应用场景进一步丰富、云计算开源平台发展两大因素使云计算行业整体热度提升。

产品布局方面,协作类产品先行转云为办公软件转云打下良好基础,云转型利于微软提供更加完整的企业应用,进一步优化协作办公的体验,因此受到了客户的欢迎;此外,微软拥有一系列成熟的自研产品(其中最重要的是Azure操作系统)实现了与Office产品完美兼容;最后,Office365快速更新,云端协作的特点也使其能够充分利用联网环境,结合移动端、人工智能新功能,产生持续的竞争力。

全文总结

1、软件产品形态的更迭

通过Office软件产品的升级迭代和演化过程,我们可以看到软件作为一种产品,它的产品形态也在不断发生变化。从早期的对外提供的编程服务,到独立的、单一的软件产品;又从单一的软件产品,发展为多个单一软件组成的套件;从软件的套件,发展为云化的SaaS产品;又从云化的SaaS的发展为多个SaaS产品构建的PaaS平台。2C的软件产品如此,比如Office到Office365的发展演化;2B的软件产品也是如此,比如SAP的ERP产品,Adobe的CC系列产品,Autodesk的AEC系列产品等。

2、软件商业模式的演变

软件的商业模式也在随着软件产品形态的变化,而在不断变化。软件的早期的编程服务类似于ITO(软件外包)商业模式,无法体现出软件的产品属性。从单一软件到套件发展的过程,其实有些类似“捆绑销售”的意味。但套件的软件产品属性更加凸显,软件的功能也更加多样。发展到SaaS和PaaS阶段,Licence费用转化为订阅模式。

大家看到这个演化过程,第一感觉就是:商业模式越来越好。我们认为,商业模式、客户粘性等都是我们看到的结果,在这其中发挥作用的本质是软件产品的“议价能力”。这种“议价能力”并不只是说软件产品定价的议价能力,更加包括软件产品理念、标准、设计、开发等各个环节的“议价能力”。

3、软件产品的“消费属性”

一般消费品给我们的印象是:高频使用、重复购买、不可或缺。好的软件产品同样具备这样的属性,无论是2C软件还是2B软件。这种消费属性一旦确立,我们会看到一些有意思的现象:1)软件产品本身就是公司的代名词,甚至我们有时会忽略产品背后的公司到底是哪家。2)一款好的软件产品能够定义一个行业标准。3)这些具备消费属性的软件产品对于公司而言,是一个强大的现金牛业务。Office产品几乎定义了办公软件的标准,直到现在,我们看到Office业务仍然是微软非常赚钱的一个业务。

4、软件产品的“网络效应”

在互联网背景下,某个产品,或者我们使用的APP,很容易产生“网络效应”。对于2C的软件产品,甚至对于2B的的应用软件产品,同样具备“网络效应”。好的软件产品就不仅仅是一个工具产品那么简单,它同样扮演着一种人与人之间沟通工具的角色,某种程度上讲,具备一些“社交”属性。这种社交属性可能不同于我们日常2C的社交工具,而是一种工作/办公场景下的工具内容承载的社交工具。比如,我们日常办公用的软件产品基本上都是大家能够相互识别的Windows系统、Word文件、PPT文件、Excel文件等。

5、软件产品的“跨用户属性”

相关文章