“三小问题”不仅老板们容易搞混

就连某些财务小姐姐也会弄错

今天就简明扼要地讲一讲~

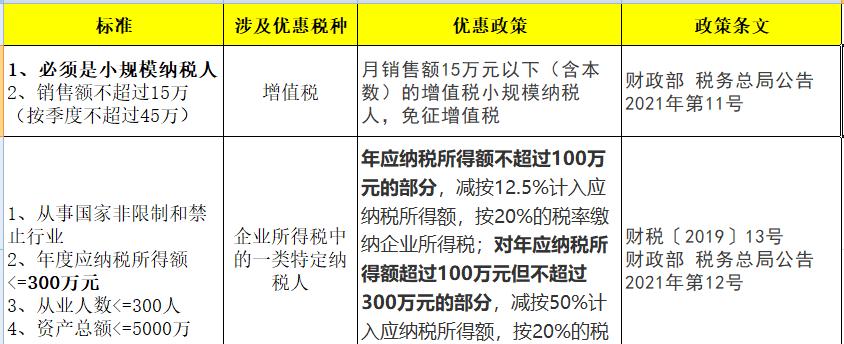

1.小型微利企业

“小型微利企业”是企业所得税中的一类特定纳税人,完整的表述应为“符合条件的小型微利企业”。

适用的优惠政策:

自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

依据:《关于实施小微企业普惠性税收减免政策的通知》财税〔2019〕13号

特别提醒,小型微利企业的认定不区分小规模纳税人和一般纳税人,只要满足要求,均可享受优惠。

2.小微企业

“小微企业”其实是一个习惯性的叫法,并没有一个严格意义上的界定,目前所说的“小微企业”是和“大中企业”相对来讲的。

如果要找一个比较接近的解释,那就是工信部、国家统计局、发展改革委和财政部于2011年6月发布的《中小企业划型标准》,根据企业从业人员、营业收入、资产总额等指标,将16个行业的中小企业划分为中型、小型、微型三种类型,小微企业可以理解为其中的小型企业和微型企业。

具体标准如下:

当然享受增值税、所得税优惠的"小微企业”和工信部划分的“小微企业”根本就不是一回事。

近年来,“小微企业”这个名词在税收政策文件上经常被提起。

而税收政策上提到的小微企业,具体落实到增值税、所得税上又有明确的标准。

具体如下:

也就是说哪怕你就是工信部标准的小微企业,你也不一定就能享受增值税、企业所得税的“小微企业”优惠政策。

但是有些对小微企业的政策就是以工信部联企业〔2011〕300号这个为划分标准的,比如2020年的中小微企业的社保减免,已经金融企业和小微企业借款的印花税减免等。

之前有朋友说工信部联企业〔2011〕300号已经废止了,其实并没有。

近日,该文件又有进一步的消息了,小微企业的标准或有新变化。

3.小型、微利企业

国家工信部、统计局、发改委、财政部2011年6月联合出台《中小企业划型标准规定》,根据企业从业人员、营业收入、资产总额等指标,结合行业特点,将中小企业划分为中型、小型、微型三种类型,“小型、微利企业”就是指其中的后两类企业。

适用的优惠政策:

按照国家现行税收政策规定,对金融机构与小型、微型企业签订的借款合同免征印花税。相关小型、微型企业的认定,即按《中小企业划型标准规定》的有关规定执行。

综上所述“三小”企业分属于企业所得税、印花税、营业税、增值税的特指纳税人。

小型微利企业为企业所得税的特定优惠对象;

小规模纳税人可享受增值税的特定免税优惠;

小型、微利企业属于企业规模划型中的两类企业,可享受印花税特定免税优惠;

另外,“小型微利企业”指企业纳税人而不包括个体工商户和自然人个人,而增值税小规模纳税人既包括企业也包括个体工商户、自然人个人。

最后再提醒一点,不缴税不代表不用报税,申报工作可是要按时进行,否则就是“税务逾期”,后果很严重!