理财新时代,卖者尽其职,买者自负!

近日有银行的理财产品出现了负收益,招商银行代销的旗下理财子公司积极开一号固收类理财产品,5月下旬以来单位净值连连下跌,截至 6 月 3 日已经跌破了本金至 0 点。 97 近一个月的年化收益率为负的4.42%。不止上述产品,近一个多月,多家银行理财子公司发行的净值型理财产品的收益率均出现了负数。部分还引起了投资者的投诉。比如平安银行发行的平安财富 98 天成长 1 号净执行人民币理财产品。截至 6 月 8 号,该产品近一个月的年化收益率为负的7.18%。

在资本市场,负收益其实并不是多么值得震惊的事情。但为什么这个新闻如此的受关注呢?一方面是因为销售方是招商银行大企业,一般都会比较受公众的关注。另一方面是因为这个理财产品它的等级是属于 r2 级的理财产品,R二级别也就是稳健型产品,这类产品它也不保证本金的偿付。但是你把般来说本金的风险相对较小,收益的浮动也相对可控。对这类产品一般都会投向流动性较好的低风险资产,比如说像国债、企业债以及央行的票据等。

那为什么这类低风险的资产也会给投资人带来负收益呢?其原因主要有两个方面。一方面从金融市场来看,主要是受债市调整的影响,债市剧烈调整作为一个资金投向,主要是债权的固定收益类理财产品自然不能幸免。另一方面的原因主要是体现在净值上,也就是银行理财产品的收益率估值方法的变化。过去的银行理财产品对于债券采用的多数是摊于成本法进行估值,银行一般会用预期年化收益率来进行表述。到期以后可能这个收益率能够实现也可能没有实现,会略差一点。但是总的来看,因为是全年整个投资期间拉通了来算,所以你是感知感觉不到在每一个期间这种产品净值化的波动的。而现在按照照资管新规的要求可以使用成本摊语法的产品呢,受限制了,绝大多数的产品都必须采用试驾法来进行估值。试驾法估值就需要投资人承受每个月价格的波动了。

之前文章提到的负的 4.42% 和负的7.18%,他们的计算的口径是按照全年也就是年化收益率来进行统计的,相当于把一个月的下跌放大到全年的下跌来进行计算。换句话说就是一个月的下跌幅度乘以了 12 倍折合出来的年化收益率就是刚才我们提的负的 4.32% 和负的7.18%。实际上期间内的下跌值仅仅只有负的0.34%。

其实这一则新闻的背后是需要释放一个信号,也是告诉我们所有的投资人一个真相,买银行理财产品这种保本的意识必须要发生改变了。 2018 年 4 月发布的资管新规要求银行理财产品要打破刚性兑付,向净值化产品转型。投资者要盈亏收益率的演示也必须按照净值化的变动来进行演示。银行理财产品收益率波动的背后,实际上也反映了银行理财型产品向净值化转型的一个持续推进。以往,银行理财给投资人的印象是保本刚兑,但是在目前打破刚兑的背景下,理财收益率出现了波动,属于正常现象,投资者需要改变以前的观念。所以对于投资人而言,必须要改变以前低投闭眼买理财产品的这种方式了,需要抬头睁眼看一看你所买的到底是什么样的理财产品,要知道您的钱投向了哪里,认真地阅读产品说明书,辨析风险,选择适合自身风险城市做能力的理财产品,这是今天的重点内容,希望可以引起你的重视。

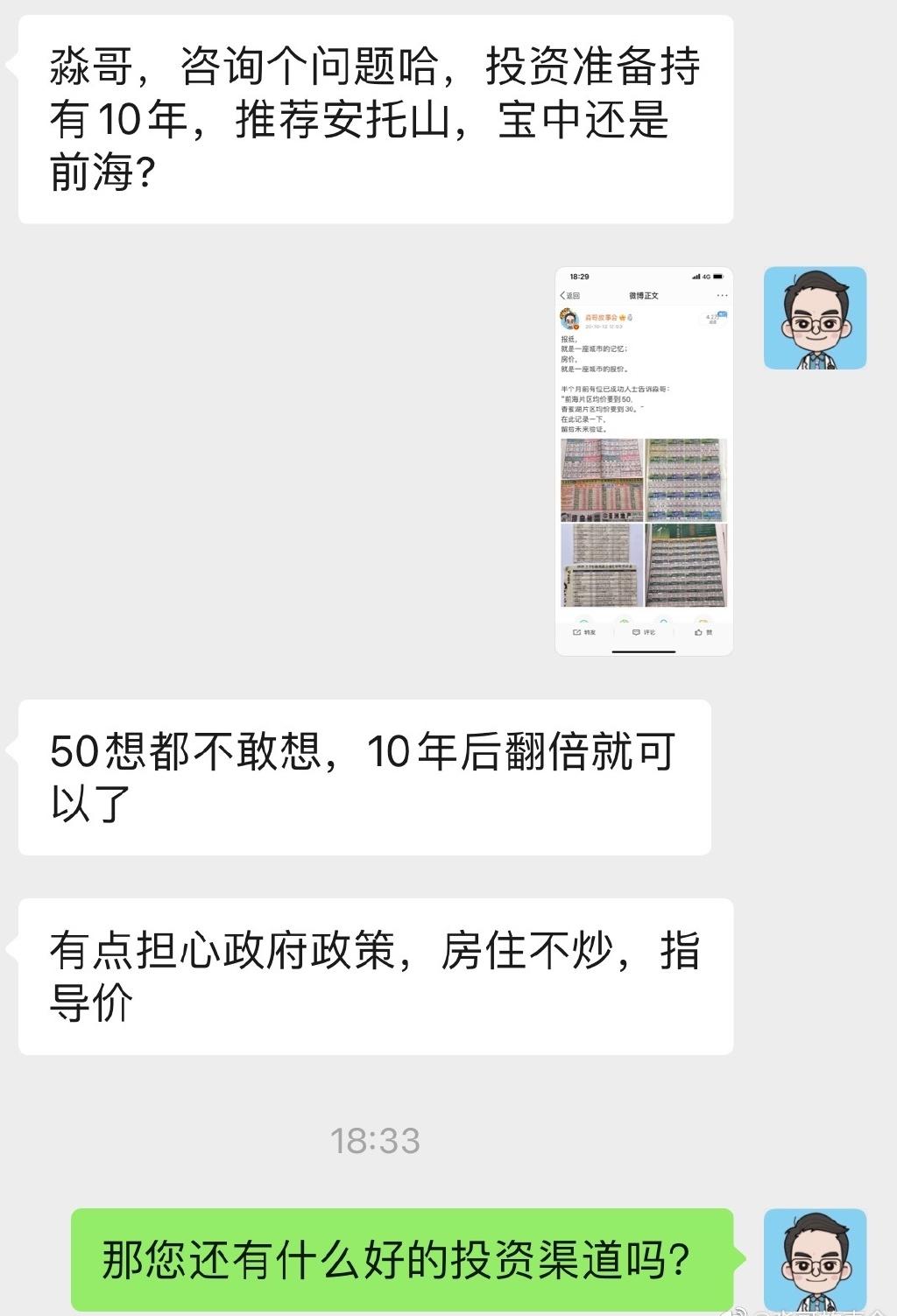

道理其实很简单,,在任何一种经济正增长的国家,,法币都是贬值的,,还有什么更好的投资渠道吗?,,有一个简单的72公式 ,,用72除以相应的年化收益率,,就可以知道你投资的资产能翻一倍。,公式:72 / 收益率 = 翻倍需要的时间,如投资10万投资年化收益率10%,,72/10=7.2,,既7.2年之后10万会变成20万。,此 ?

如何理解:基金年化回报率?

1、年化回报率就是把一定时期内的收益率(可以少于1年,也可以大于1年),折算为1年的收益率。举例来说:假如月收益率是1%,年化回报率就是1%*12=12%。假如3年总收益率是45%,年化回报率就是45%/3=15%。(在不算复利的情况下)

2、折溢价率。公式1楼有了,简单来说就像买衣服的折扣。100元的衣服60元卖给你,就是折价率40%,120元卖你就是溢价20%。

3、封基一般以折价为主。表达方法一般是说“折价率是20.82%”,或“溢价10%”,很少说折溢价率。如果用折溢价率,正数表示溢价,负数表示折价。最近三年年化回报率45.35%,表示这个基金最近3年,平均每年可以获得45.35%的收益,3年总收益是(1 45.35%)*3。