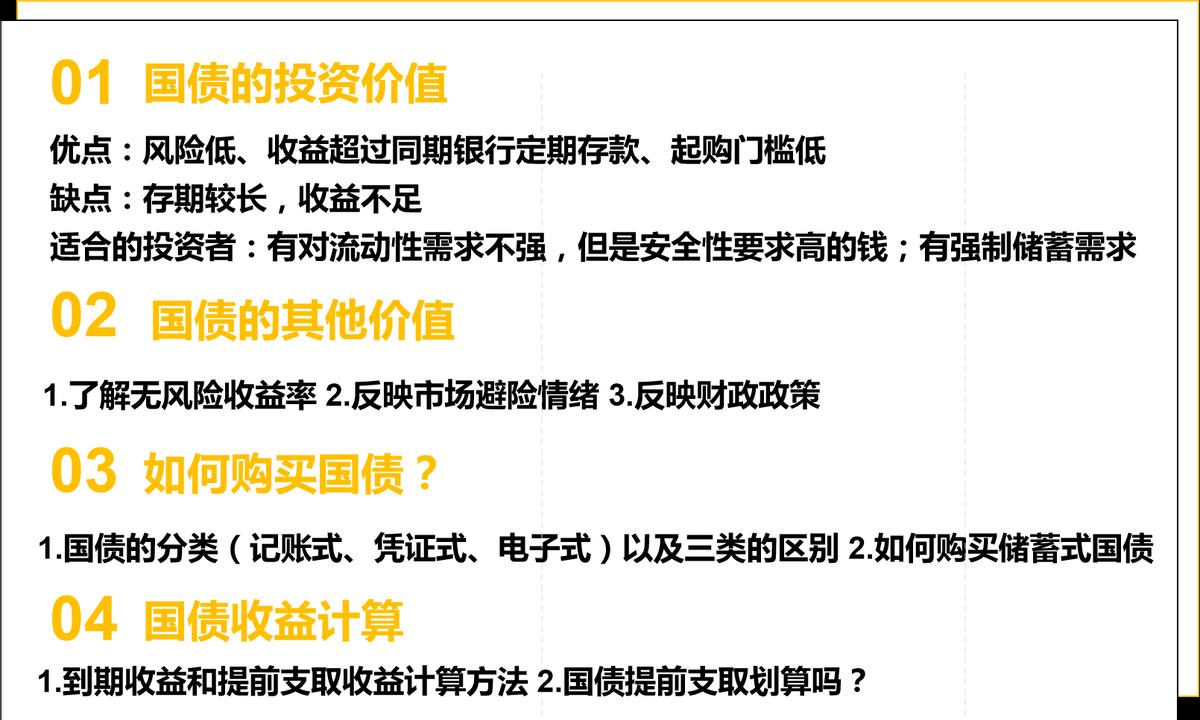

之前的两篇文章跟大家分享了国债的价值以及如何购买国债,传送门:国债有这么多价值?一文带你了解 如何购买国债?手把手教会你

但是关于国债还有一个很重要的问题没有讨论,那就是收益。

收益该如何计算呢?对国债而言,收益应该分两类:到期收益和提前支取收益,我来分别分享计算方法。

01到期收益

如果到期正常兑付,就可以按照票面利率获得利息。这时我们计算收益可以按照下面这两个公式:

年收益=投入本金×年利率

到期收益=投资年数×年收益

假设我花十万买了利率为3.97%的五年期国债(即2021年第二期国债),那到期收益按照这两个公式计算就是5×100000×3.97%=19850元。

是不是很简单?

02提前支取收益

比起到期收益,提前支取收益计算起来比较麻烦,而且凭证式国债和电子储蓄式国债的罚息方式不同。

它俩共同的地方是都要收取1‰本金的手续费。除此之外,这两种国债还有其他附加罚息规则。

1.凭证式国债提前支取收益

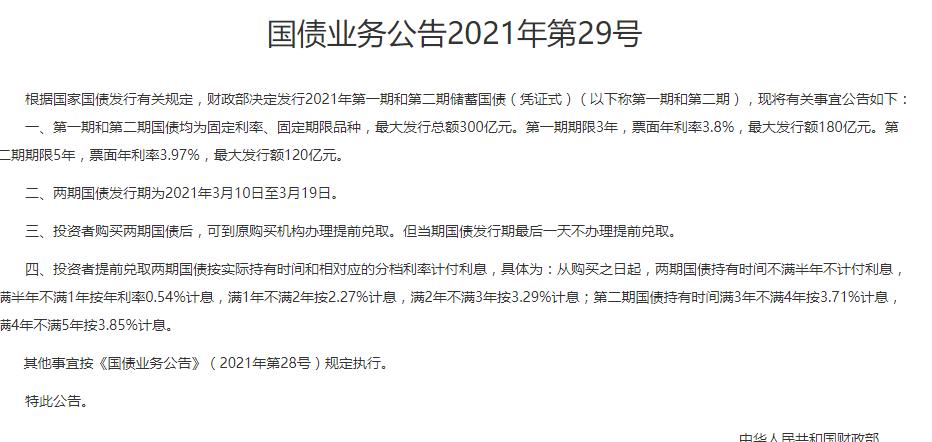

凭证式国债按照实际投资年限分档计息,以2021年第二期国债为例:

需要注意的是,每个区间的利率会随着国债的票面利率发生变化,分档利率的具体数值在国债发行公告中会说明,一般会在该期国债发行前一周在财政部官网上发布。

如下图,是2021年二期凭证式国债的公告,上面清晰地写了分档利率的数值:

根据凭证式国债的支取规则,提前支取收益公式如下:

凭证式国债提前支取收益=投资时长×对应年利率-手续费

如果还是之前买的五年期票面利率3.97%的国债,在满四年的时候提前支取了,收益如何呢?

我们通过查表,看到这个档的利率是3.85%。

根据公式提前四年支取收益=4×3.85%×100000-100=15300,和前文的到期收益少了足足4550元。

如果你存的时间短,那损失就更大了。

如果半年就取出来会怎样?通过查表,发现这个档的年利率是0.54%。

此时提前支取收益=0.5×0.54%×100000-100=170。

如果计算一下对应的年化收益率,则是170÷0.5÷100000=0.34%,跟活期存款差不多了。

我们可以直观地看出,这种分档计息的模式就是鼓励大家存得越久越好。存的时间越短收益损失越大。

2.电子式国债提前支取收益

电子式国债的额外罚息规则是利率始终按照票面利率来,但是要按照年限扣除一定年份的利息。具体如下:

根据罚息规则,电子式国债提前支取收益计算如下:

电子式国债提前支取收益=年收益×持有年数-利息扣除额-手续费

还是前文中提到的五年期国债,如果是电子式国债,四年取出的提前支取收益为(4-60/365)×3.97%×100000-100=15780-652.6=15127.4,比凭证式国债少了一点。

而且电子式国债持有半年以下,没有利息,还要倒贴手续费。

为什么会产生电子式和凭证式提前支取规则的不同呢?

我觉得可能是因为电子式国债按年付息,没办法按照分段计息的方式计算,只能用罚息的方法。

03提前支取国债划算吗?

清楚了储蓄式国债的提前支取规则,最终还是要落到这个重要问题:提前支取国债划算吗?

虽然提前支取储蓄式国债会造成一定的损失,但是存一年以上的话,和同期大银行存款比依然有一定的竞争力。

六大行大多数银行2021年的一年定期1.75%,两年定期2.25%,三年和五年都是2.75%,不是这个利率的只会更低。

而且银行定期提前支取基本上只能按活期计息了,利息损失会更大。

到此为止国债篇就暂时结束了,总结一下国债篇的全部内容:

如果有帮助到你的话,请各位点个赞支持下我,以后就有更多动力输出硬核又好懂的理财干货。想跟我提建议,或者就是想找我交流,请来我的公众号菜单栏点击“找栗子玩”联系我,期待你的到来哦。

电子式国债提前支取利息、手续费是多少(电子式国债提前支取最新规定2021)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

什么是广播系统(广播系统介绍)

前言...

苹果手机主题怎么设置(自定义主题的详细操作)

对于追求个性的年轻人来说,现在的手机真是越来越千篇一律。安卓机阵营还好些,不管屏幕形态还是背面设计总会换换花样,可 iPhone 用户就没这么多选择的空间了。...

波士顿龙虾做法香辣(波士顿龙虾怎么做好吃又简单的做法)

今天在市场买个菠萝,要不然来个蒜蓉蒸,那不然味道太大了,给我来个重口味的。那行,要不咱给做个酱香的。好,把龙虾清洗干净。两个爪,我一块这一份 v4 下午要买,要留作。等着前爪太硬,我们一人给它敲开。...

换手率多少最合理(利用量比和换手率的选股方法)

股市换手率多少为正常?...

photoshop画笔快捷键(ps工具介绍及使用方法图片)

快捷键是工作效率的前提,不论你是新手初学,还是高手进阶都需要熟练掌握快捷键的运用,下面为你提供32个常用快捷键,建议收藏后善加熟练~...

汽车票网上订票哪个软件比较方便(长途汽车票网上订票官网12306购票)

客车买票用什么软件?...

上一届奥运会中国金牌数金牌现在是多少(中国在奥运会上获得金牌数量)

上一届奥运会中国金牌数金牌现在是多少,中国在奥运会上获得金牌数量,第31届奥运会中国奖牌数,第24~30届奥运会中国金牌数,第24~30届奥运会中国金牌数,第30届奥运会中国金牌数量,中国奥运会共获得多少金牌...

小趣空气净化器有用吗(深度评测其净化能力及功能实用性)

欧朗德斯ALONDES...

网络营销主要做什么工作(网上销售及推广平时的工作内容)

胡里奥·科塔萨尔的短篇小说《正午的岛屿》描述了对于海岛生活的幻想。一个机组乘务员,在正午时刻飞过一座爱琴海上的岛屿。在日复一日的飞行中,小岛在诱惑他、召唤他。某个时刻时间出现了分裂,他有了一个分身,果断舍弃了原来的自我,登岛。阳光和煦,海水温暖。而故事的结局里,飞机坠毁,他从海边打捞上来自己的尸体。科塔萨尔说,他觉得秘密的奇迹不会永远持续。我始终对热带岛屿抱有幻想。疫情第三年,我开始靠编织和美化海岛回忆度日。相册里东南亚海岛的日出日落、...

考北电一定要艺考吗(艺考多少分能上北电)

北京电影学院只能通过艺术考试考上吗?...